Эти данные (со ссылкой на оценки ФНС) были озвучены во время семинара “Внедрение электронного документооборота: советы профессионалов и практиков”, который состоялся вчера в рамках проходящей в Москве XX юбилейной специализированной выставке “Бухгалтерский Учет и Аудит-2013”

Кроме того, собравшимся напомнили, что с 1 января 2013 г. в России вступил в силу новый Федеральный закон № 402-ФЗ от 6 декабря 2011 г. “О бухгалтерском учете”, который пришел на смену одноименному старому Федеральному закону № 129-ФЗ от 21.11.1996 “О бухгалтерском учете”.

Одним из новшеств нового закона “О бухгалтерском учете” является отказ от обязательного использования унифицированных форм первичных учетных документов. Теперь организации вправе сами определять, какими формами документов они будет пользоваться. Достаточно лишь, чтобы разработанная организацией форма содержала все обязательные реквизиты, перечисленные в п. 2 ст. 9 закона № 402-ФЗ.

Впрочем, право перехода на электронные счета-фактуры (ЭСФ) возникло у российских предприятий и организаций ещё в мае минувшего года. Смотрите на этот счет мою заметку “Электронные счета-фактуры наконец-то получили путевку в жизнь. После 22 мая бумажные счета-фактуры можно не оформлять!”. Были, конечно, и проблемы (в основном, c форматами электронных файлов), о чем, в частности, сообщалось в моей сентябрьской публикации “Электронные счета-фактуры: еще не всё дорешено”.

Но теперь-то уже все дорешилось! То есть решились все (ну или практически все) законодательные, организационные и технические проблемы (в том числе, связанные с использованием цифровой подписи).

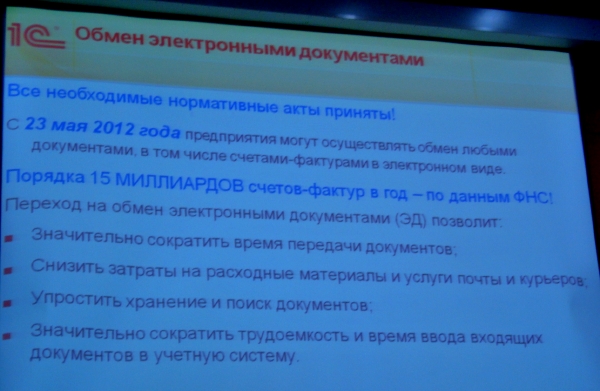

Казалось бы, теперь широкому внедрению электронных счетов-фактур – некоторые выгоды от внедрения ЭСФ вы видите на изображенном ниже слайде – ничего не препятствует и они должны стать столь же привычным атрибутом, как, к примеру, сотовые телефоны.

Один из множества слайдов, продемонстрированных участникам семинара “Внедрение электронного документооборота: советы профессионалов и практиков”

Однако на практике этого не происходит. Вот табличка из 128-страничной книги “Обмен электронными документами: диалог с бухгалтером” (автор – Ольга Лапина, к.э.н., советник государственной гражданской службы 2 класса) .

Источник: книга “Обмен электронными документами: диалог с бухгалтером” (Москва, 2013 г.), стр. 25.

Из этой таблички (она основана на данных Экспертного совета “Электронные документы – эффективная экономика”) следует, что в настоящее время уровень проникновения ЭСФ на территории нашей страны составляет лишь 15%. И только к 2020 г. достигнет 85%, пройдя рубежи в 25% (2015 г.) и 45% (2017 г.)

Почему же электронные счета-фактуры в нашей стране внедряются так медленно?

Что вы думаете на этот счет?

Эта книга была вручена всем участникам семинара “Внедрение электронного документооборота: советы профессионалов и практиков”, который состоялся в рамках XX юбилейной специализированной выставке “Бухгалтерский Учет и Аудит-2013”

Electronic share* 2008 2009 2010 2011 (E) 2012 (E) 2013 (E)

Weighted average 5% 7% 9% 12% 15% 19%

Темпы внедрения счетов-фактур во многом зависят от активности государства, в частности, введения обязательности ЭДО для бизнеса. Что интересно, наибольшие темпы внедрения показывают Бразилия, Мексика и Чили, где наиболее строгое законодательство, регламентирующее эту область.