Но сказав, это сразу хочу отметить ОТНОСИТЕЛЬНОСТЬ этого рэнкинга, но об этом я скажу позднее.

Вот текст пресс-релиза:

[spoiler]

| При составлении ранкинга TAdviser PROFIT 50 была изучена бухгалтерская отчетность около 500 юридических лиц, в т.ч. компаний, входящих в ранкинг TAdviser 100. Оценивались компании, которые занимаются разработкой, внедрением или дистрибуцией ИТ-продуктов и систем. По группам компаний анализировались отдельные юридические лица, связанные общими владельцами. Чистая прибыль – это часть валового дохода, которая остается в распоряжении компании после формирования фонда оплаты труда и уплаты налогов, отчислений, обязательных платежей в бюджет, в вышестоящие организации и банки. При условии корректного отражения, этот показатель говорит о возможности компании инвестировать в свое дальнейшее развитие, расширение производства и стимулирование сотрудников. По процентному отношению прибыли к выручке можно судить об эффективности деятельности компании. Общее значение чистой прибыли ИТ-компаний, вошедших в ранкинг TAdviser PROFIT 50, за 2014 год увеличилось на 33% (с 18,3 до 24,3 млрд рублей), а общее значение выручки – на 17,2% (с 473 до 554 млрд рублей). Среднее значение рентабельности в 2014 году по сравнению с 2013 годом увеличилось на 2 процентных пункта - с 8,7% до 10,7%. С полной версией ранкинга TAdviser PROFIT 50 можно ознакомиться по ссылке http://tadviser.ru/a/284489 |

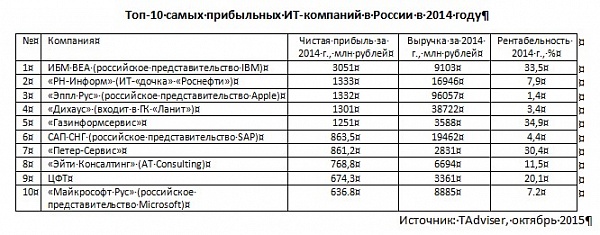

Первая десятка выглядит так:

Тут я хочу вспомнить о посте, опубликованном две недели назад по поводу исследования "Руссофт" на похожую тему (но там – не рэнкинг, а рейтинг, по не очень понятным критериям, и речь идет только о разработчиках ПО) – Что это такое – "софтверные компании России"?.

Там я задавался вопросом: с какой стати приведенные там компании причислены к лику "российских"?

Так вот: в списке TAdviser приведены действительно российские компании: они тут зарегистрированы, платят тут налоги, подчинаются российским законам…

Правда, надо сказать и то, что тем не менее далеко не все из них (у меня есть предположение – большинство) смогут получил титул "российских" по критерию закона 188-ФЗ (Реестр отечественного ПО) – если посмотреть Реестр ЕГРЮЛ на предмет состава учредителей, то там наверняка можно будет найти много заграничных названий.

Обращу внимание и на то, что, если из приведенного списка TAdviser выбрать только разработчиков ПО (хотя это очень непросто сделать), то полученный список будет серьезно отличаться о списка Руссофт.

Теперь по поводу "относительности" данных TAdviser. Нужно именно в виду, что хотя эти данные являются объективными, но насколько они отражают реальную рыночную картину – это большой вопрос.

Отмечу только несколько моментов

1. Продукты и услуги зарубежных попадают на российский рынок по двум каналами: напрямую от зарубежных компаний (по контрактам наших дистрибуторов в зарубежными контрагентами) и через местные "дочки". Насколько я знаю, лет 10-15 назад, бизнеса через "дочки" практически не было, сейчас – как это видно – идет.

Но какова эта доля – неизвестно. То есть, нужно понимать, что данные, например, по ИБМ ВЕА, ООО – вполне возможно (и даже – скорее всего) не отражают всего объема бизнеса IBM в России. И отсутствие в списке, скажем, "Хьюлетт-Паккарт" ООО, не означает, что HP не ведет бизнеса в России…

2. Точно также данные по отдельным российским компаниям, возможно, не очень точно (или совсем не точно) отражают ее реальное положение на рынке. Это, в частности, относится к фирме "1С", которая имеет весьма замысловатую холдинговую структуру, с наличием, в том числе огромного числа дочерних и совместных предприятий. В данном списке на 28-м месте приведена только самая крупная структура 1С":

Вообще, я должен сказать, что определение консолидированное финансового отчета по холдингу – это сложная задача, которые усложняется еще и тем, что у нас эти структуры специально делаются еще более сложными….

В отчете совершенно справедливо говорится

При условии корректного отражения, этот показатель говорит о возможности компании инвестировать в свое дальнейшее развитие, расширение производства и стимулирование сотрудников. По процентному отношению прибыли к выручке можно судить об эффективности деятельности компании.

Прибыль отражает уровень потенциальных инвестиций. Причем (хочу обратить на это внимание) для зарубежных дочек можно с большой уверенностью говорить, что вся их прибыль в России идет на развитие местного бизнеса (собственно, для этого дочки и создаются). Потому что не для того же они тут получают прибыль, чтобы потом вывозить ее за рубеж (для этого не нужно было делать дочки).

И вот что мы видим: в десятке лидеров – 4 зарубежные дочки, причем они дают более половины прибыли (инвестиции в Россию) этой десятки.

Еще обращу внимание на этот момент:

| Общее значение чистой прибыли ИТ-компаний, вошедших в ранкинг TAdviser Profit 50, за 2014 год увеличилось на 33% (с 18,3 до 24,3 млрд рублей), а общее значение выручки – на 17,2% (с 473 до 554 млрд рублей). |

Вообще говоря – это не понятно. Как в условиях общего падения рынка можно наращивать объем продаж (выручки) и размер прибыли – не понятно!

Конечно, можно предположить, что в условиях кризиса бедные беднеют, а богатые – богатеют, но показатели той же "1С"ООО, не подтверждает этот тезис.

Моя гипотеза заключается в том, что это можно объяснить только некоторое реструктуризацией холдингов, типа того, что в 2013 году были две компании, а в 2014м они слились… Или что зарубежные компании перевели часть "зарубежного" потока продаж в свои "дочки".

Резюме: в отчете собраны очень интересные объективные данные по российскому ИТ-рынку. Но нужно иметь в виду неполноту этих данных и то, что нужно очень осторожно относится к сравнению данных в годовом разрезе.

Фото:

И у кого персонально? А то, это примерно как "спросить у Белого дома"...