Мировые расходы на облачные сервисы из-за набирающих обороты цифровых инициатив покорили новые высоты, на это даже не повлияла надвигающаяся угроза со стороны нехватки полупроводников. Тем не менее, дефицит окажет долгосрочное воздействие на поставки компонентов, имеющих решающее значение для работы дата-центров, и будет препятствовать наращиванию возможностей облачных поставщиков, пишет портал ZDNet.

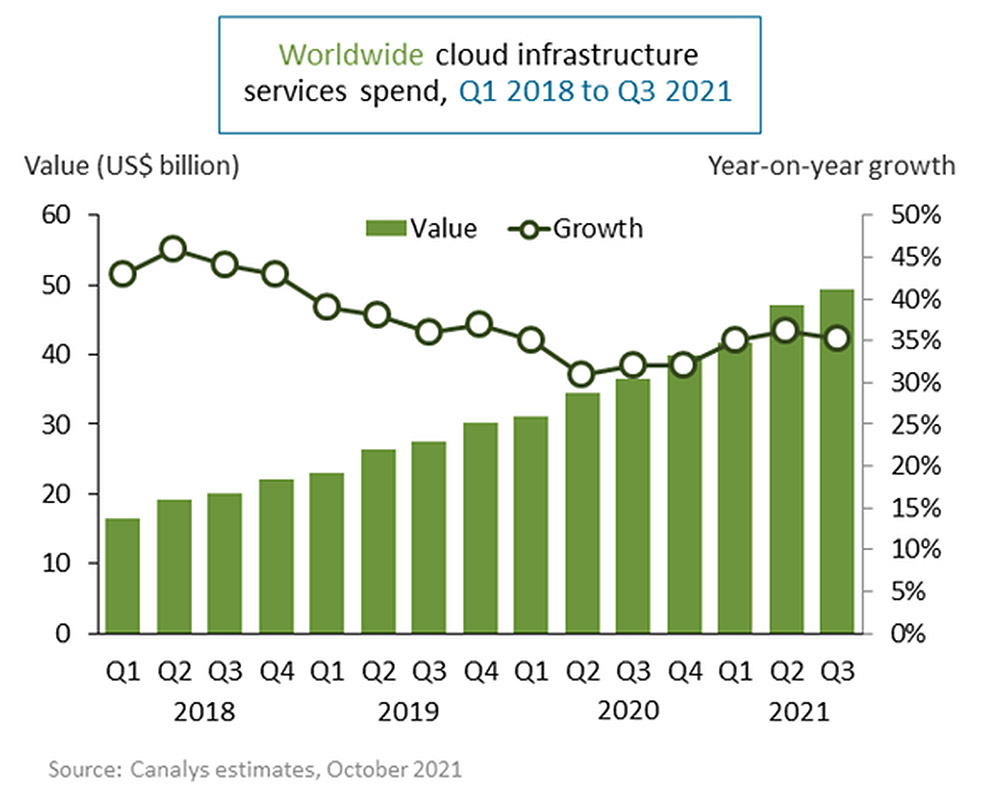

По данным аналитической компании Canalys, в III кв. 2021 г. расходы на услуги облачной инфраструктуры во всем мире составили почти 50 млрд. долл., что связано с увеличивающимся количеством инициатив по цифровой трансформации. Облачные инфраструктурные сервисы, включающие IaaS и PaaS либо на выделенной частной, либо на общей инфраструктуре продолжают пользоваться высоким спросом: расходы выросли на 2,4 млрд. долл. по сравнению с предыдущим кварталом и почти на 13 млрд. долл. по сравнению с аналогичным периодом прошлого года.

Во многом это объясняется продолжающимся воздействием пандемии, которая заставила организации внедрять новые цифровые процессы для обеспечения непрерывности бизнеса, поскольку сотрудники и клиенты были вынуждены находиться дома. Недавнее исследование, проведенное IBM, показало, что кризис здравоохранения ускорил цифровую трансформацию в 59% организаций, при этом облачные вычисления остаются крупнейшей инвестицией, направленной на внедрение новых процессов, начиная от перевода продуктов и услуг в цифровой формат и заканчивая улучшением качества обслуживания клиентов.

Доходы от облачных вычислений в 2020 г., по данным IBM, достигли 219 млрд. долл., и аналитики ожидают дальнейшего роста отрасли — до 791 млрд. долл. к 2028 г. Несмотря на эти обнадеживающие цифры, Canalys указывает на неизбежное влияние на внедрение облачных технологий глобального дефицита компьютерных чипов, который длится уже несколько месяцев. Дисбаланс спроса и предложения в сочетании с трудностями поддержания устойчивых цепочек поставок в условиях пандемии привел к мировому дефициту полупроводников, который, по прогнозам некоторых аналитиков, сохранится и в 2022 г.

Дефицит чипов оказывает долгосрочное воздействие на производство электроники и автомобилестроение, но он также влияет на поставки компонентов, имеющих решающее значение для работы дата-центров, к примеру, блоки распределения питания, автоматические переключатели и генераторы. Например, поставщик серверного оборудования и устройств хранения данных для облачной инфраструктуры Wiwynn заявил о «серьезном» риске нехватки компонентов во второй половине 2021 г., который может привести к ограничению поставок.

«Общий спрос на вычисления превышает возможности производства чипов, и облачные провайдеры могут столкнуться с ограничениями в плане расширения инфраструктуры», — сказал аналитик Canalys Блейк Мюррей. Помимо управления в меру своих возможностей цепочками поставок, они сосредоточены на развитии каналов выхода на рынок, а также портфелей продуктов, чтобы успевать за все более широким разнообразием клиентских сценариев использования, которые подпитывают спрос с самого начала пандемии.

Именно поэтому крупные облачные провайдеры сейчас создают отраслевые портфели и выводят на рынок услуги, которые лучше адаптированы к разнообразным потребностям пользователей, добавил Мюррей. Так, AWS недавно выпустила AWS for Health — специализированные облачные сервисы для клиентов из сферы здравоохранения, биофармацевтики и геномики для обеспечения кибербезопасности и соответствия стандартам. Компания заключила сделки в государственном секторе, в частности, чтобы помочь Национальной службе здравоохранения Великобритании (NHS) справиться с повышенным спросом на услуги во время пандемии.

В свою очередь Microsoft Azure выпустила инструменты для управлении данными. В начале этого года была запущена программа Azure Purview, позволяющая организациям обеспечивать доступность своих данных и одновременно соблюдать правила их защиты в различных юрисдикциях по всему миру.

Google Cloud анонсировала Google Distributed Cloud, которое позволяет клиентам расширить облачную инфраструктуру до периферийных и клиентских ЦОДов, чтобы развеять опасения пользователей по поводу суверенитета данных.

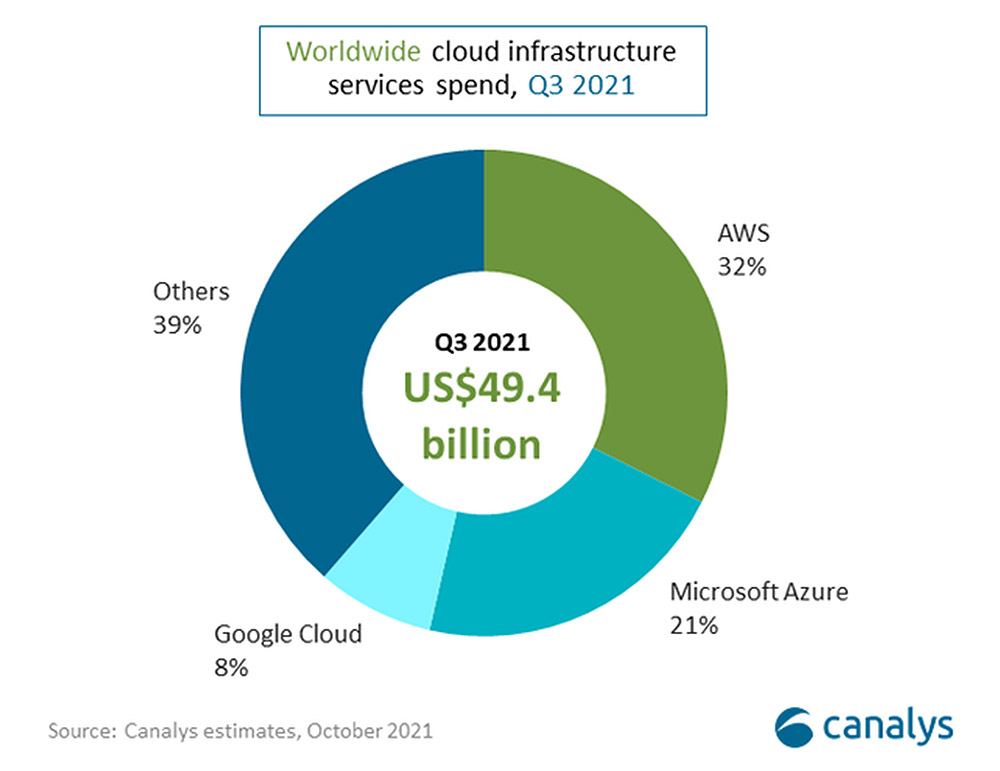

Рынок услуг облачной инфраструктуры консолидирован тремя гиперскейлерами, среди которых лидирует AWS. В III кв. 2021 г. дочерняя компания Amazon выросла на 39%, и на нее пришлось 32% от общего объема расходов на услуги облачной инфраструктуры. За ней следует Microsoft Azure, доля рынка которой растет на 50% пятый квартал подряд и уже составляет 21%. Еще быстрее растет Google Cloud — на 54% ежеквартально — и теперь занимает 8% рынка. Огромный масштаб трех ведущих облачных провайдеров имеет свои преимущества: он позволяет поставщикам продавать более устойчивую инфраструктуру, специально созданную для защиты рабочих нагрузок от сбоев.

Однако ограниченное число конкурентов на рынке также сопряжено с риском для предприятий, которые могут оказаться привязаны к услугам одного поставщика. Подавляющее большинство организаций (69%), согласно последнему отчету IBM, рассматривают последнее как существенное препятствие для повышения эффективности бизнеса в большинстве областей облачных вычислений. Преимущества облака для бизнеса неоспоримы, поэтому руководителям компаний необходимо тщательно продумать стратегию цифровой трансформации. Во многих случаях решение будет заключаться в использовании мультиоблака или гибридного облачного подхода.