| Мы прогнозируем увеличение российской доли до 0,4% к 2020 г. |

Из этого можно, для начала, сделать вывод, что сегодня доля меньше, наверное, 0,3%.

Вот такова доля России в мире ИТ-инноваций…

Причем, насколько я помню, доля нашей страны в "просто ИТ" оценивает где-то около 1%.

Отмечу сразу: облака – не является самоцелью. Но дело в том, что облака в определенном смысле отражают уровень инновационности рынка, отражает стремление экономики страны к повышению эффективности, в том числе в направлении той самой "цифровой трансформации", которой сегодня говорят даже на высоких государственных этажах.

Так вот из отчета Forrester можно сделать нерадостный вывод: дела с инновационностью и трансформацией идут у нас не очень хорошо, отстаем от средних мировых показателей.

Казалось бы, тут аналитикам и попробовать ответить на вопрос: в чем же причины такого положения дел?

Обратите внимание: я не ставлю вопрос о "повышении темпов развития облаков". Я считаю, что "темпы облаков" – это средство, а не цель! Цель – повышение эффективности бизнес, работы государственных органов и других членов общества.

Но все же – важное средство, и потому вопрос – что же мешает выходу облачного российского ИТ-рынка на некоторые мировые (хотя бы средние!) показатели, представляется достаточно интересным.

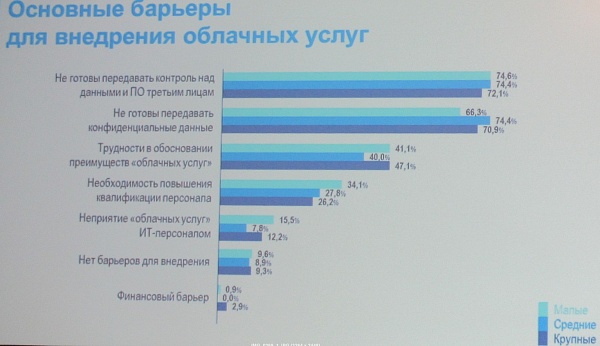

Вроде бы, по ходу презентации была сделала попытка дать ответ на этот вопрос:

Но, признаться, я такую табличку никак не могу воспринять в качестве серьезного анализа проблемы. Мне кажется, что тут приведены только аспекты "второго ряда", но никак не первого.

Кардинальной же проблемой, конечно же, являются общеэкономическая ситуация: в условиях стагнации (тем более, спада) спрос на инновации всегда падает. Но кроме этого глобального фактора, если и хотя и менее значимые, но все же очень важные. Я бы выделил сейчас два момента.

1. Государственная стратегия в области ИТ-облаков. Речь идет о применении облаков в госсекторе (госорганы и госкомпании), которые в нашей стране занимает важную часть экономики. Если в США и Европе этот вопрос решается путем использования коммерческих облачных предложений, то мы упорно идем в направлении создания какого-то обособленного "гособлака". При этом разговоры о "гособлаке" идут уже много лет, но сегодня так никто и не может сказать, что ж е это такое. Но что можно утверждать довольно точно: госпотребители сегодня фактически отрезаны от коммерческого рынка облачных услуг.

2. Подвешенное состояние вопроса об использовании российскими заказчиками зарубежных облачных услуг. Какие-то категории потребителей стали просто "невыездными", кто-то не хочет связываться с законами о персональных данных, кто-то опасается закрытия иностранных сервисов в будущей…

Казалось бы, такая ситуация благоприятствует развитию внутреннего облачного рынка, но на самом деле все получается иначе: опыт показывает, что именно иностранные передовые предложения являются важным фактором развития внутреннего спроса, за которым уже "подтягиваются" внутренние предложения. У нас же получается, что внутренний рынок лишается важного фактора развития.