Четвертым сегментом, видимо, станет SaaS (софт как сервис). Этот сегмент будет оттягивать на себя значительную часть сегмента “Программное обеспечение” и часть сегмента “ИТ-услуги”. Ведь предполагается, что SaaS-услуги “просты, как умывальники” и пользование ими клиент может освоить самостоятельно, без помощи дорогостоящих консультантов.

Но насколько велика доля SaaS-услуг в общем объеме ИТ-рынка? Нигде такого рода исследований не нашел. Может, вы видели?

В какой-то мере реальную долю SaaS-услуг в общем объеме продаж всего, что так или иначе связано с использованием программного обеспечения иллюстрируютитоги финансового года группы Softline . Если сейчас у этой группы на “облачные услуги” (в основном, SaaS) приходится примерно 2% от общего объема продаж, то предполагается, что к 2015 г. эта доля достигнет 10%.

В то же время встречается много экспонент, показывающих буквально взрывной рост спроса на SaaS-услуги. К примеру, 12 апреля этого года на рынок SaaS-услуг вышла компания “1С-Битрикс”. Во время онлайн-трансляции сообщения об этом событии, среди прочего, была показана такая диаграмма (см. ниже)

Тут, правда, не совсем ясно, что именно понимается под “социальным Интранетом”, но цифры роста впечатляют.

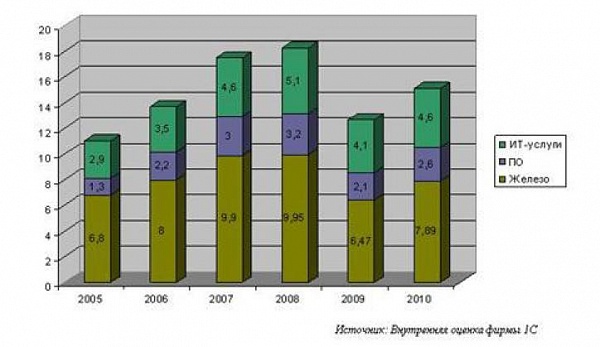

Однако хочется увидеть не “победные столбики”, а более спокойные процентные диаграммы типа той, которая приведена ниже. Только не с тремя слоями, а с четырьмя.

А на ваш взгляд, как будет выглядеть динамика роста доли SaaS-услуг в общем объеме российского ИТ-рынка?

Можно взять за пример западный рынок, исходя из разумного предположения, что российский рынок SaaS отстает во времени, но вряд ли изобретет что-то новое в структуре.

Причем, для практического использования в планировании необходим еще более детальный срез - доли отдельных функциональностей в SaaS.

Я уже более двух лет занимаюсь практикой внедрения "тяжелого" решения по модели SaaS, но не рискну давать оценку даже по своему типу продукта. Использую прогнозы объема российского рынка SaaS в целом от Gartner/IDC, а также структуру SaaS рынка в США.

Более обоснованную оценку сделать сложно, по крайней мере, я не встречал.

Но если вам попадется какой-нибудь источник, поделитесь, пожалуйста, буду признателен.

Дмитрий

dmitry.kheifets@gmail.com

На мой взгляд, было бы логичнее поделить ИТ-рынок по типу внедрений, как это делают на западе, на Hosted решения, Managed решения, CPE (Customer Premises Equipment) и гибридные решения. Hosted решения, это решения, арендуемые заказчиком у провайдера услуги. В эту категорию попадают "облака" и XaaS. Managed решения предполагают размещение системы у заказчика, но поддерживаются и контролируются удаленно провайдером услуги или интегратором. CPE (Customer Premises Equipment) - решение полностью находится в собственности у заказчика и поддерживается им самостоятельно. Сюда попадает, в том числе обычное ПО. Гибридные решения предполагают внедрение частей одной системы различными, перечисленными выше способами.