“Подсчеты рынка” — тема хорошо известная и весьма популярная в ИТ-отрасли. Частое обращение к ней в ИТ-сфере во многом объясняется еще и тем, что сами ИТ развиваются очень динамично, вызывая появление новых направлений, которые тоже нужно “считать”. Впрочем, как раз тут уместно задаться вопросом — а зачем нужны эти подсчеты? В самом общем случае ответить можно так: чтобы строить прогнозы по развитию ситуации и на их основе принимать решения сегодня и планировать работу на будущее. Хотелось бы обратить особое внимание: именно для понимания перспектив развития ситуации, а не просто чтобы знать текущее положение дел. Но все же знание текущего состояния лежит в основе прогнозов в любом случае.

Если же вернуться к “подсчетам того, что есть”, то здесь нужно выделить два основных аспекта: теоретическую методику оценки рынка как таковую (можно также использовать термин “эталонная модель рынка”, которая описывает рыночную структуру в некотором идеальном варианте) и ее практическую реализацию. Сейчас мы оставляем за скобками вопросы собственно процесса подсчетов, а будем говорить об “эталонной модели рынка”.

Так вот, основной тезис данной статьи заключается в том, что используемая сейчас (и на протяжении уже не первого десятилетия) модель рынка и применяемые методы “подсчета” уже не соответствуют его реальной структуре, точнее — тем прогнозным задачам, которые нужно решать для понимания перспектив развития отрасли. Причина этого несоответствия — появление облачных отношений на рынке, не вписывающихся в существующую на данный момент рыночную модель.

Критика “трехкомпонентной” модели ИТ-рынка

Когда мы говорим про объемы рынка (неважно, какого), то под этой величиной обычно понимаются финансовые расходы потребителей на получение данной товарной продукции, в нашем случае — ИТ. При этом для ИТ считается общепризнанной трехкомпонентная модель затрат — приобретение аппаратных средств, покупка ПО и оплата услуг. Отмечу сразу, что даже в таком варианте эту модель трудно назвать верной, поскольку подобное разделение не очень хорошо отражает структуру рынка. Например, получение нужного потребителю ПО проходит по двум разным “статьям” (программные продукты и заказные разработки), хотя с точки зрения потребителя это одно направление затрат. Не говоря уже о том, что существуют еще внутрифирменные софтверные разработки, которые в “подсчет рынка” вообще никак не попадают (рис. 1).

Если же на “трехкомпонентную” рыночную модель посмотреть в ситуации, когда расширяется использование облачных схем отношений между поставщиками и потребителями, то легко можно увидеть, что она просто перестает работать. Действительно, давайте представим, что на рынке наступила стопроцентная облачность и заказчики стали получать ИТ полностью извне. В таких условиях компоненты аппаратных и программных средств полностью исчезают из подсчетов рынка, остаются одни услуги. И это при том, что производители техники и ПО продолжают существовать и развиваться. Данный парадокс хорошо показывает, что существующая трехкомпонентная модель рынка не соответствует перспективам его развития, а возможно — и текущему состоянию.

Как же объяснить этот парадокс? Очень просто. Дело в том, что нынешняя трехкомпонентная модель учитывает не все расходы заказчиков на ИТ. Ведь есть еще четвертый важный компонент — внутрифирменные затраты. Причем это не только затраты сугубо на содержание ИТ-ресурсов и сотрудников ИТ-отделов, но и другие, часто внешние капитальные и операционные расходы: возведение зданий и инженерной инфраструктуры для ЦОДов, аренда помещений, оплата электроэнергии и многое другое.

Структура рынка: немного истории

Если посмотреть на историю ИТ (будем считать, что она приближается к семидесятилетней отметке), то легко можно видеть, что за это время модель рынка несколько раз изменялась.

В первые годы становления компьютерной отрасли рынка как такового вообще не было — работы по созданию вычислительной техники и ее использованию велись в рамках госбюджетных проектов. Затем все эти новинки “пошли в жизнь”, но ещё несколько лет рынок существовал лишь в сервисной модели: компания IBM, безусловный лидер той поры, предлагала клиентам свои программно-аппаратные комплексы исключительно на правах аренды с полным обеспечением по обслуживанию (не правда ли, очень похоже на SaaS?). Лишь в конце 1950-х компьютеры стали все же рыночным товаром, примерно еще через десять лет к ним присоединилось и ПО. Сформировалась существующая поныне трехкомпонентная модель “подсчета рынка”.

Однако если производство техники фактически изначально было передано на откуп внешним производителям, то весьма значительная часть затрат заказчиков на разработку, внедрение и эксплуатацию ПО (в том числе обучение пользователей), не говоря уже об инженерной инфраструктуре, находилась внутри компаний.

Если снова посмотреть на общие закономерности, теперь уже с точки зрения рыночного развития, то этот процесс в плане “повышения уровня зрелости” характеризуется усилением системы разделения труда. Выражается это, в частности, передачей ИТ-функций, поначалу выполнявшихся исключительно внутри организаций, внешним исполнителям, в том числе на уровне аутсорсинга (т. е. передача не отдельных операций, а законченных комплексных функций и процессов на долгосрочной основе).

Процесс этот постоянно идет и в ИТ-отрасли, хотя в целом представляется довольно очевидным, что 100%-ной передачи всех вопросов ИТ на аутсорсинг, по крайней мере в обозримой перспективе, не предвидится. Довольно сложные процессы идут в сегменте создания ПО: вроде бы можно говорить, что доля тиражных продуктов тут возрастает, но при этом заказная разработка (как внешняя, так и внутренняя) составляет значительные объемы,

Одним из показателей развитости современного ИТ-рынка считается величина доли услуг на нем. И действительно, в течение последних двух десятилетий мы видим, как эта составная часть растет, во многом благодаря использованию внешних исполнителей не только на этапе внедрения ИТ, но и на стадии его эксплуатации. Однако процесс тут не является “монотонно-возрастающим”: как раз в последнее время можно наблюдать “обратные волны”, когда крупные заказчики возвращают себе задачи, ранее отданные на аутсорсинг (пример — недавнее изменение отношений General Motors и HP).

И все же переход на аутсорсинг можно считать долгосрочной общей тенденцией в ИТ, и “облака” являются дальнейшим ее проявлением, которое заключается в выходе на качественно новый уровень услуг — аутсорсинг ИТ-ресурсов.

Действительно, одной из главных характеристик “дооблачного” периода развития ИТ-рынка (рис. 2) было использование своей корпоративной ИТ-системы на правах практически полного владения. Когда мы говорим “ИТ-система”, то в данном случае имеем в виду весь комплекс ресурсов, включая помещения, инженерную инфраструктуру, ИТ-оборудование и ПО. И в этой ситуации рынок существовал в виде продажи отчуждаемых продуктов и внешних услуг, реализуемых в формате непосредственно человеческого труда (консультации, проектирование, обучение, установка и настройка, техническое обслуживание). Как уже отмечалось, ПО, создаваемое по заказу, также потреблялось заказчиками в виде получения результатов разработки в свое владение. Следствием схемы владения “вещественными” ИТ-ресурсами был акцент и на использование собственных ИТ-кадров при их создании, развитии и эксплуатации (хотя именно тут широко применялись внешние специалисты, в том числе в гибридных кадровых вариантах).

Ключевым же элементом облачной модели является переход на использование “ИТ-системы” в варианте аренды. Конечно же применение такой схемы сопровождается соответствующим перетоком кадров в сторону арендодателей. Нетрудно заметить, что в какой-то мере речь идет о воссоздании арендной модели использования ИТ, доминировавшей в ИТ-мире в 1950—1960-е, но на качественно ином уровне. Понятно и то, что реализация современной облачной ИТ-модели базируется на фундаментальных технологических достижениях (особо стоит выделить Интернет и виртуализацию). Надо также сказать, что вариант стопроцентной аренды встречается пока крайне редко и в обозримом будущем вряд ли найдет широкое применение, речь идет об использовании арендной схемы в той или иной степени, для тех или иных компонентов ИТ-системы.

Реализация арендной концепции сопровождается появлением качественно новой роли ИТ-поставщиков — провайдера ИТ-сервисов (сервис-провайдера). Внешне данный термин выглядит как некая игра слов, поскольку с чисто филологической точки зрения является синонимом “поставщика услуг”. Но на самом деле, используя термин-англицизм, мы хотим обратить внимание на качественно иное его содержание: если традиционный “поставщик услуг” предоставляет заказчикам аренду (в том или ином варианте) человеческих ресурсов, то сервис-провайдер — аренду технических средств. Отметим, что формирование современной категории сервис-провайдеров началось в конце 1990-х в виде направления Web-провайдинга. Стоит обратить внимание на такой нюанс: появление Web-провайдинга было вызвано расширением сферы применения Интернета, а реализация эффективных схем Web-провайдинга стало мощным катализатором (в виде спроса) развития технологий виртуализации.

Какой должна быть модель “подсчета рынка”

Для начала нужно уточнить одно положение. С сугубо формальной точки зрения понятие рынка связано с товарно-денежными отношениями между субъектами экономики. Например, в условиях натурального хозяйства никакого рынка не было по причине отсутствия таких отношений. Рынка не было, а экономика была. И рынок формировался не на пустом месте, а именно за счет достигшей определенной зрелости экономики, которая стала трансформироваться от натуральной модели к рыночной.

И в плане оценки перспектив развития рынка (как товарно-денежных отношений между производителями и потребителями) нужно понимать, что его рост во многом обеспечивается не только за счет увеличения потребления ИТ, но и в результате перехода экономики из натуральной модели в рыночную. Это можно пояснить на таком простом примере: выделение существовавшего ранее внутреннего ИТ-отдела компании в независимую коммерческую структуру автоматически увеличивает объем рынка ИТ-услуг, хотя на самом деле никаких изменений по объему затрат на ИТ в экономике не происходит.

Теперь вернемся к вопросам “подсчета” ИТ-рынка и напомним наш начальный тезис: существующая до сих пор модель оценки его объемов не соответствует наступающим облачным временам, поскольку не учитывает быстро растущую категорию сервис-провайдеров. Но при этом принципиально важным является и такой момент: адекватное понимание рыночной ситуации требует учета всех реальных затрат заказчиков на ИТ, не только внешних на приобретение ИТ, но и внутренних, а также внешних, тем или иным образом связанных с ИТ.

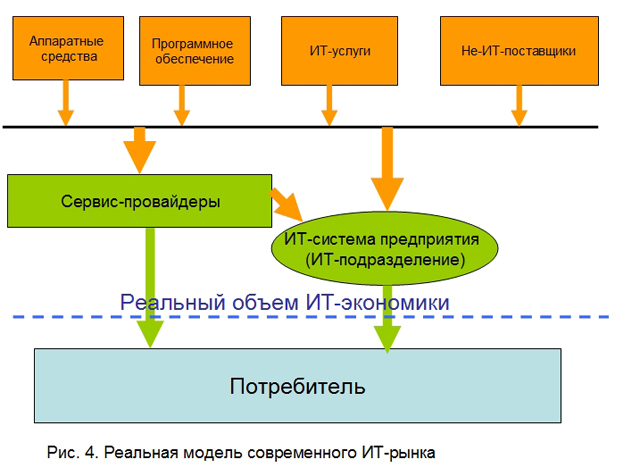

Проиллюстрируем этот тезис на некотором идеальном варианте облачных идей, когда заказчики будут использовать свои ИТ-системы исключительно от внешних сервис-провайдеров (рис. 3, 4). Если в этом случае применить существующую ныне схему “подсчета рынка”, то нетрудно увидеть, что мы получим как минимум “двойной счет” одних и тех же ресурсов, поскольку стоимость сервисов будет уже включать в себя приобретенные провайдерами продукты и услуги. Понятно, что для правильной оценки рынка нужно считать только создаваемую провайдерами добавочную стоимость. Или учитывать только продажу сервисов провайдерами. Или считать только потребляемые ими ресурсы. Но ни в коем случае нельзя суммировать ИТ-сервисы и используемые в них ИТ-ресурсы.

Реализовать такой подход к подсчетам рынка не очень просто на практике, тем более что в реальности рыночная модель выглядит намного сложнее, ведь в облачную эпоху будут существовать разные гибридные модели использования ИТ (и владение, и аренда, причем в разных долях и сочетаниях различных компонентов систем).

Проблема усугубляется еще и тем, что в облачных условиях в какой-то мере стирается грань между ИТ-поставщиками и ИТ-потребителями, поскольку какие-то компании выступают и в той и в другой роли (тут можно привести пример Amazon, основным бизнесом которой все же является розничная интернет-торговля, хотя составляющая ИТ-сервисов постоянно растет).

Как именно вести подсчет ИТ-рынка в условиях расширяющегося использования облачных ИТ-моделей, сейчас говорить сложно, но в качестве базового тезиса можно уверенно сказать, что подсчет должен идти не от продаж своей продукции ИТ-производителями (на чём сегодня основываются практически все методики подсчета рынка), а именно от затрат ИТ-потребителей. Понятно, что реализация такого подхода крайне сложна или даже практически невозможна, но именно эта модель должна лежать в оценке текущей ситуации на рынке и, что еще важнее, перспектив ее развития.