По прогнозу аналитической компании TechNavio, мировой рынок ПО для автоматизации проектирования (Computer-Aided Design, CAD) в ближайшие пять лет будет ежегодно расти в среднем на 8,6% и к 2016-му достигнет 8,3 млрд. долл.

Основным драйвером роста аналитики считают потребность предприятий в расширенных возможностях визуализации продуктов. А главными тормозами являются пиратство и усиливающаяся популярность ПО с открытым исходным кодом. Данные тенденции, видимо, связаны с тем, что внедрение CAD-решений требует высоких начальных инвестиций, а также немалых расходов на обучение сотрудников эффективному использованию этих средств. Это сдерживает распространение CAD.

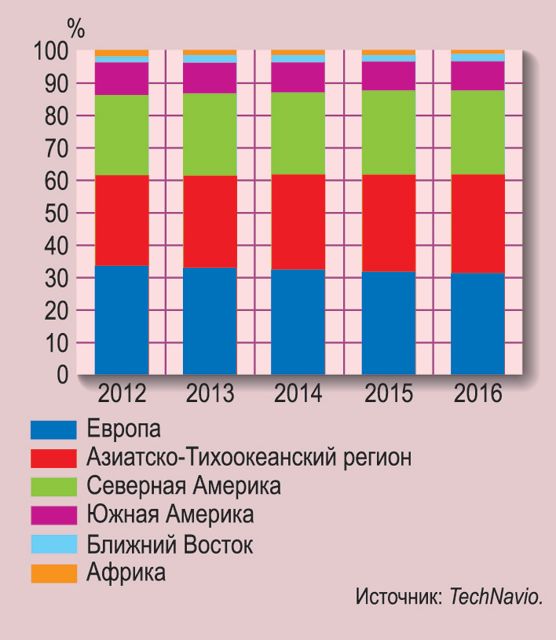

Что касается географического распределения рынка CAD, то в 2012-м первое место заняла Европа. Аналитики объясняют это присутствием на европейском континенте большого количества предприятий из автомобиле-, самолето-, машиностроения, электротехники и электроники, которые являются основными пользователями CAD.

В качестве ведущих игроков рынка CAD названы компании Autodesk, Dassault Systemes, Siemens PLM Software и PTC.

Комментируя результаты исследования, TechNavio отмечает, что в связи с усилением конкуренции предприятия наращивают усилия по удержанию заказчиков и удовлетворению их потребностей и поэтому стараются производить все более высококачественную продукцию. При этом глобальные и локальные поставщики средств автоматизации проектирования для продвижения своих CAD-систем увеличивают инвестиции в некоторые развивающиеся страны. В результате предприятия этих стран начинают более активно использовать данные средства для повышения качества своей продукции и эффективности производства. Кроме того, поставщики начали проводить семинары, участвовать в отраслевых выставках, организовывать роуд-шоу и укреплять отношения с образовательными учреждениями, чтобы познакомить со своими системами потенциальных заказчиков из промышленных отраслей. По мнению аналитиков, такой агрессивный маркетинг является самой яркой тенденцией последнего времени на рынке CAD.

Помимо CAD-систем проектировщики используют средства инженерного анализа (Computer-Aided Engineering, CAE), которые служат для моделирования, проверки, анализа и изготовления продукции. Основу CAE составляют две технологии: анализ методом конечных элементов и вычислительная гидродинамика.

По прогнозу TechNavio, рынок CAE в ближайшие пять лет будет ежегодно расти на 11,18% и к 2016-му достигнет 3,4 млрд. долл. Этот рост обусловлен целым рядом факторов, главный из которых — необходимость ускорения выпуска продукции на рынок. А основным тормозом, как и в случае CAD, является рост популярности систем с открытым исходным кодом, обусловленный высокой стоимостью лицензий на коммерческие CAE-системы.

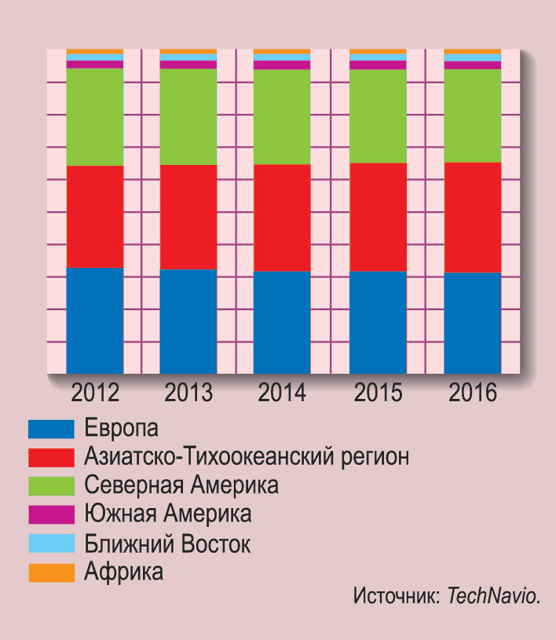

Из географических регионов самым большим с точки зрения востребованности CAE в 2012-м стала Северная Америка, а по темпам роста первое место занял Азиатско-Тихоокеанский регион, в котором активно развивается промышленность.

Наибольшее распространение CAE-системы получили в автомобиле- и самолетостроении, электротехнике и электронике, тяжелом машиностроении и оборонной отрасли. Самый высокий рост спроса на CAE ожидается в автомобильной промышленности, а наименьший — в тяжелом машиностроении.

Ведущие позиции на рынке CAE занимают Ansys, MSC Software, Dassault Systemes, CD-adapco Group и LMS International. Кроме них в этой области работает немало менее крупных компаний, но число фирм, сосредоточенных только на CAE, сокращается, так как их покупают более крупные игроки ради их технологий.

В своем комментарии аналитики из TechNavio отметили, что некоторые крупные глобальные поставщики CAE и PLM начали продвигать “глобализованные” лицензии, которые позволяют купившим их заказчикам использовать CAE-системы в любой точке мира и обращаться за услугами поддержки в офис поставщика в любой стране. Это позволяет вендорам устранить разницу в стоимости своих продуктов в различных странах и продавать их по одной цене по всему миру. Аналитики ожидают, что данный подход будет применять все больше поставщиков CAE и PLM, и тогда на рынке произойдут значительные перемены с точки зрения ценовой политики вендоров.