Стали известны некоторые результаты исследования, проведенного компанией Marketvisio Consulting весной этого года. Его основной целью было определение уровня развития ИТ в российских региональных компаниях в разрезе федеральных округов и отраслей.

В опросе, проведенном в ходе данного исследования, приняли участие 299 региональных компаний. При этом 87 компаний приняли участие в телефонном опросе, а 212 компаний — в Web-опросе. В опросе участвовали руководители ИТ-направлений, ответственные за принятие решений в вопросах стратегического планирования и бюджетирования ИТ. В рамках исследования им было предложено оценить общий уровень развития ИТ в своих компаниях по 10 бальной шкале. Наиболее частая оценка во всех федеральных округах — 7 баллов. В разбивке по отраслям наблюдается аналогичная ситуация, за исключением телекома и нефтегаза (8 баллов) и энергетики (6 баллов).

Сообщается, что 39,8% от общего числа респондентов являлись представителями компаний среднего размера (от 30 до 100 ПК и ноутбуков в офисе респондента). В опросе в основном участвовали представители региональных компаний, численность персонала которых ниже, чем в крупных холдинговых компаниях с офисами в Москве. В связи с этим у опрошенных компаний наблюдается небольшая численность ИТ-департамента — примерно у половины компаний в состав ИТ- департамента входит менее десяти человек. Также выяснилось, что в среднем по России примерно у четверти компаний среднего и крупного размера имеется только один офис. Все остальные компании имеют несколько офисов, расположенных в “родном” или других федеральных округах.

Как выяснилось в результате опроса, весьма значительная часть респондентов относит вопрос о размере ИТ-бюджета к конфиденциальной информации. В связи с этим число лиц, предоставивших эту информацию, ниже общего объема выборки (194 чел. из 299 опрошенных).

Развитие ИТ в регионах

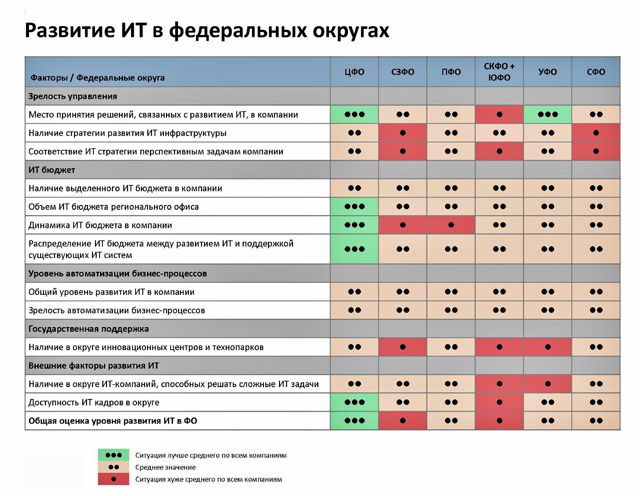

Итоги исследования Marketvisio показывают, что в федеральных округах наблюдаются достаточно большие различия с точки зрения общего уровня развития ИТ в компаниях. Наиболее развитым регионом, как и ожидалось, является Центральный федеральный округ (ЦФО), наименее развитыми — ЮФО и СЗФО (СЗФО попал в категорию менее развитых округов, поскольку в ходе исследования было выявлено отставание компаний с точки зрения наличия ИТ-стратегии и низкой динамики ИТ-бюджета).

В целом примерно у половины опрошенных компаний существует стратегия развития ИТ (как часть общей стратегии компании). У остальных компаний ИТ- стратегия не связана со стратегией компании или вообще отсутствует. В подавляющем большинстве случаев ИТ-стратегия удовлетворяет существующим задачам компании. Небольшое отклонение наблюдается в СФО, где наиболее велика доля респондентов, негативно ответивших на данное высказывание.

Если говорить о соответствии ИТ-стратегии решать перспективные задачи в компаниях, то заметно большая доля респондентов негативно ответила на данное высказывание. Наименьшее соответствие ИТ стратегии перспективным задачам наблюдается в СФО, СЗФО и ЮФО.

Итоги исследования показывают, что в большинстве регионов средний объем ИТ-бюджета в 2013 г. составляет 50—60 тыс. долл. Исключением является ЦФО, где среднее значение достигает 110 тыс. долл. В среднем по всем федеральным округам ИТ-расходы составляют 15% от всех операционных расходов компании.

В целом у всех опрошенных компаний в 2013 г. по сравнению с 2012 г. наблюдается положительная динамика ИТ-бюджетов. Компании с положительной динамикой отметили, что в среднем их бюджет вырастет на 10%.

Около трети ИТ-бюджета в 2013 г. опрошенные компании планируют выделить на развитие ИТ, остальная часть пойдет на поддержку существующих ИТ-систем. Эта картина практически не меняется в зависимости от местоположения компаний. Небольшое отклонение наблюдается в ЦФО, где 40% ИТ-бюджета компании планируют потратить на развитие.

Исследование показало, что в большинстве опрошенных компаний существует выделенный ИТ-бюджет. Средний запланированный объем ИТ-бюджета в 2013 г., которым может распоряжаться региональная компания, находится на уровне 58 тыс. долл. (при этом в среднем до 10% ИТ-бюджета может быть выделено на оплату телекоммуникационных услуг).

Примерно у половины опрошенных компаний наблюдается положительная динамика ИТ-бюджетов (в этих компаниях объем бюджета в 2013 г. в среднем вырастет на 10%). Респонденты из различных федеральных округов хорошо оценивают общий уровень развития ИТ в своих компаниях (в среднем 7 баллов из десяти возможных).

Если рассматривать компании с несколькими офисами (77% всех опрошенных компаний), то принятие решений, связанных с ИТ, чаще всего происходит в тех офисах, где находятся руководители ИТ-направлений, ответственные и бюджетирования ИТ (респонденты опроса). В оставшихся 20% случаев решения принимаются в других офисах (как правило, в головных офисах в Москве).

В целом по компаниям из разных федеральных округов отсутствуют значимые различия в плане наличия стратегии развития ИТ-инфраструктуры. Исключением являются СЗФО и СФО, где реже среднего ИТ стратегия разрабатывается как часть общей стратегии развития предприятия. Организаторы исследования считают, что дальнейший рост развития ИТ в российских компаниях возможен, в том числе, за счет таких внешних факторов как создание инновационных центров и технопарков, а также повышения доступности высококвалифицированных ИТ-специалистов.

Отмечается, что зачастую респонденты затрудняются ответить на вопрос о том, существуют или планируется ли создание инновационных центров или технопарков в их регионах. В трети случаев респонденты утверждают, что в их регионах нет таких центров и планов по их созданию. Все это с одной стороны говорит о все еще низкой популярности таких организаций, а с другой о недостаточности информирования государством корпоративного сегмента.

Для оценки общего уровня развития ИТ в регионе необходимо оценивать доступность квалифицированных ИТ-кадров. В среднем по всем федеральным округам треть респондентов считает, что в их регионах ИТ-кадры хорошо доступны, еще около половины опрошенных считают, что в их регионах удовлетворительная доступность. Ниже среднего доступность наблюдается в ЮФО.

Развитие ИТ в отраслях

В отраслях также наблюдаются значительные различия с точки зрения уровня развития ИТ. К наиболее развитым отраслям можно отнести телекоммуникации, финансовый сектор и компании нефтегазового сектора (госсектор не входил в рамки данного исследования). Наибольший рост ИТ-бюджетов наблюдается в следующих отраслях: финансы, химическая и фармацевтическая промышленность, а также здравоохранение. Наименее развиты энергетика и розничная и оптовая торговля. В сильных, с точки зрения ИТ, отраслях, как правило, существует стратегия развития ИТ и выделенный на ИТ бюджет.

Организаторы исследования отмечают, что отраслевая специфика оказывает влияние на наличие согласованной ИТ-стратегии. Наиболее часто ИТ-стратегия разрабатывается как часть общей стратегии развития компании в таких отраслях как финансовый сектор, нефтегаз и телеком. В компаниях энергетического сектора и торговли наблюдается обратная ситуация. Кроме того, если смотреть на отраслевую специфику, то заметны отклонения в отношении наличия выделенного бюджета. Чаще всего выделенный ИТ-бюджет существует у нефтегазовых, транспортных и телекоммуникационных компаний. ИТ-бюджет ниже среднего выделяется в торговых и строительных компаниях, а также в компаниях в сегменте здравоохранения.

В целом по опрошенным компаниям из разных отраслей наблюдаются незначительное изменение доли ИТ-бюджета на развитие ИТ. Исключение составляют машиностроение и здравоохранение, где компании планируют выделить на развитие ИТ 40 и 55% всего ИТ-бюджета, соответственно.

Для оценки уровня поддержки ИТ государством респондентам исследования был предложен вопрос об осведомлённости о госпрограммах развития ИТ в их отраслях. При этом выяснилось, что в среднем лишь около 6% респондентов знают о существовании таких программ. Наилучшая ситуация наблюдается в здравоохранении, где 25% опрошенных знают о такого рода поддержке.

В здравоохранении (частный сектор) и химической и фармацевтической промышленности, несмотря на средний уровень развития, наблюдается хорошая динамика роста ИТ-бюджета (в здравоохранении помимо этого значительная часть бюджета будет направлена на развитие, а не поддержку ИТ). Таким образом, эти отрасли можно считать одними из основных точек дальнейшего роста российского рынка ИТ в ближайшей перспективе. Также к точкам роста ИТ-рынка можно отнести машиностроение, где значимая часть ИТ-бюджета будет направлена на развитие ИТ.

Организаторы исследования считают, что дальнейший рост уровня развития ИТ возможен, в том числе, за счет госпрограмм развития ИТ в слаборазвитых (с точки зрения ИТ) отраслях. Основными точками роста ИТ-рынка в ближайшей перспективе будут компании химической и фармацевтической отрасли, здравоохранения и машиностроения (хорошая динамика ИТ-бюджета или наличие значимой части ИТ-бюджета на развитие ИТ). Также к точкам роста ИТ-рынка можно отнести телекоммуникации, финансовый сектор и нефтегаз, которые будут развиваться в том числе за счет господдержки.