Тема развития отечественного ИТ-рынка в условиях изменения внешнеполитического климата за последние полтора месяца в явном виде не очень заметна в публичных обсуждениях отраслевых дел. И все же проблема эта есть, она волнует всех участников — и заказчиков, и поставщиков. Отсутствие же разговоров о ней помимо всего прочего объясняется еще и тем, что с подобной ситуацией наш ИТ-рынок (вернее — вся страна) столкнулся впервые за свою двадцатипятилетнюю историю и потому не очень понятно, что делать в обстановке, характеризующейся большой непредсказуемостью.

Катаклизмы были и раньше — достаточно вспомнить кризисы 1998 и 2009 гг. (которые, кстати, развивались по совершенно разным сценариям), но тогда это были исключительно экономические проблемы, проявлявшиеся в виде “нехватки денег” (падение спроса, девальвация рубля). Сейчас всё выглядит иначе: наметился курс на политическую изоляцию России от западного мира, в качестве перспектив развития этого курса все чаще используется, казалось, ушедший в далекое прошлое термин “холодная война”. Так что если уж проводить аналогии сегодняшнего дня с историческими событиями, то, наверное, уместнее будет вспоминать не экономические кризисы последних двух десятилетий, а период советских времен.

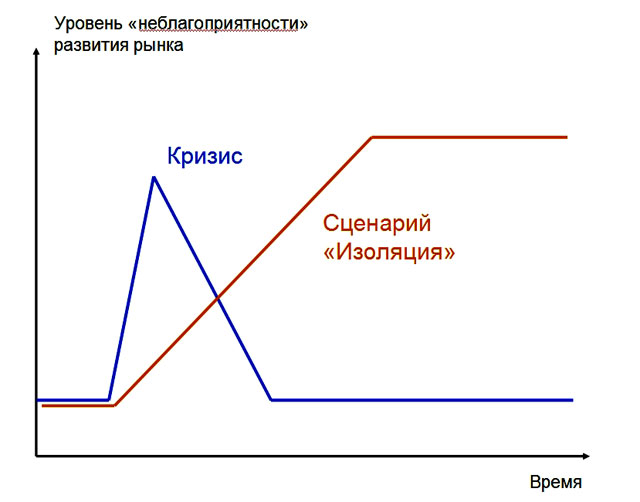

Кризис или новые условия?

Для начала желательно правильно оценить, что собственно произошло (или происходит) в экономико-политическом плане (как раз тот случай, когда экономика переплетена с политикой): это кризис (когда резко изменяются условия, но потом ситуация возвращается в исходное положение) или переход (не очень быстрый, но устойчивый) в новые, скорее всего не очень благоприятные условия? Первый случай нам хорошо знаком, и в целом понятно, что делать (пережидать), а со вторым всё обстоит сложнее, поскольку никто не знает ни темпов роста изменений, ни того уровня, до которого будет повышаться график. Понятно, также, что вариант “переждать” тут тоже не очень подходит.

К сожалению, судя по всему, мы сейчас имеем дело со вторым случаем, поскольку речь идет не просто о нехватке денег, а об изменении системы внешнеполитических отношений: от партнерства к противостоянию. При этом нужно понимать, что в этом случае резких изменений значений функции “характер отношений сторон” не происходит: говоря языком математики — нет разрывов непрерывности функции, а может даже, и ее производной. Но меняется вторая производная с плюса на минус, а спустя некоторое время — первая, а затем и сама функция.

Насколько реальна угроза санкций против России как таковая? В разговорах на данную тему постоянно присутствует тезис о том, что санкции — это дело “обоюдоострое”, что потери неминуемо будут нести обе стороны. И что именно этот момент не позволит Западу пойти на сколь-нибудь решительные меры. Мне кажется, такой вывод ошибочен. Нужно понимать, что санкции — это военные методы, а война — это всегда затраты и потери для обеих сторон. Но затраты тактические ради достижения некоторых стратегических целей, в которых одна из сторон надеется на принципиальный выигрыш. При этом отличие экономических методов от настоящих боевых заключается в том, что в экономике не нужны молниеносные внезапные удары — тут все делается постепенно, последовательно, по мере готовности. То есть, вполне вероятно, мы сейчас находимся лишь в начальной фазе противостояния.

Что же касается тезиса о равном воздействии санкций для обеих сторон, то с ним можно согласиться, поскольку третий закон Ньютона (сила действия равна силе противодействия) тут работает хорошо. Но тогда уж нужно вспомнить и о втором законе: при одинаковом воздействии результат (ускорение) зависит от массы. При столкновении грузовика с легковушкой обе машины получают удар одинаковой силы, но вот результаты для них получаются сильно разные.

Взаимовлияние ИТ и экономики

Понятно, что ИТ-рынок — это органичная часть экономики страны. Он зависит от экономики, но и экономика в целом в какой-то мере зависит от него. Особенностью же ИТ-отрасли является ее сильная интеграция в мировое ИТ-пространство, наверное, такого уровня интеграции нет ни в одной другой сфере. Вопрос о том, каковы перспективы развития локального ИТ-рынка в условиях изоляции, является открытым, хотя, наверное, правильнее сказать так: нет доказательств, что имеется позитивный ответ на этот вопрос.

В 1990-е наш ИТ-рынок развивался фактически независимо от экономики, темпы их роста практически никак не коррелировали друг с другом. Причина понятна: уровень проникновения ИТ в экономику был крайне низким, шел процесс “насыщения” до некоторого нормального уровня. Определенная стабилизация уровня насыщения наступила примерно на рубеже веков, когда зависимость темпов роста ИТ-рынка от состояния общеэкономических дел стала вполне очевидной, хотя в целом динамика ИТ была выше (тут сказывается и глобальная тенденция роста значимости ИТ в экономике, и наша российская — все же повышение уровня насыщения продолжается).

Но в целом ИТ-отрасль занимала явную позицию “ведомого” в связке с экономикой, поскольку ее развитие почти полностью зависело от спроса. При этом важно, что обратной связи — влияния ИТ на экономику — не наблюдалось. Сейчас же ситуация может измениться: проблемы ИТ-отрасли могут негативно отразиться на экономике в целом. Дело в том, что зависимость эффективности экономики от ИТ очень велика и продолжает возрастать. Но если до сих пор ИТ вполне успевали за ростом потребностей, то сейчас с этим могут возникнуть проблемы. Во-первых, санкции в той или иной мере приведут к повышению стоимости ИТ-продуктов и услуг. А во-вторых, они могут быть напрямую применены к ИТ-отрасли, что снизит доступность в России передовых ИТ как таковых (этого не хотелось бы, но все же стоит вспомнить о деятельности “КоКом” во второй половине прошлого века, которая распространялась в том числе и на вычислительную технику). Например, проект по созданию той же национальной платежной системы может столкнуться не только с организационно-финансовыми вопросами, но и с чисто технологическими трудностями.

У ИТ-рынка есть не только внешние проблемы

К сожалению, за разговорами о внешних, как многим кажется, совершенно не зависящих от нас сложностях почему-то из поля зрения аналитиков совсем выпал тот важный момент, что российский ИТ-рынок (вслед за экономикой страны) переживает довольно трудный момент по сугубо внутренним причинам, и проблемы эти видны уже давно. Стоит обратить внимание, что в этом году в СМИ как-то совсем исчезла тема “итогов года”, при том что раньше появлялись оценки из разных источников (IDC, Минкомсвязи, “1С”). Лишь в начале марта в Интернете появилась публикация со ссылкой на публичный доклад IDC с довольно печальной информацией об итогах прошедшего ИТ-года (спад на 1%) и не очень позитивных прогнозах (составленных до украинских событий) на ближайшее будущее. А за две недели до этого еще более пессимистичные сведения выдало Минэкономразвития: российский ИТ-рынок снизился с 716 млрд. руб. в 2012 г. до 635 млрд. руб. в 2013-м (на 9%).

Если такие данные верны (их никто не опроверг, других сведений за год нет, но есть промежуточные итоги за прошлый год, а в информации за 2012-й тренд на снижение темпов развития рынка был виден очень четко), то получается весьма пессимистичная картина, поскольку выходит, что темпы роста ИТ стали чуть ли не ниже среднеэкономических. А это означает, что экономика страны не просто стагнирует, но в ней происходят какие-то структурные изменения, снижающие спрос на ИТ как таковые.

И в данном случае тревожным видится то, что, похоже, на эту весьма тревожную ситуацию рынок просто закрывает глаза, не пытаясь выяснить истинное положение вещей, найти причины проблем и выработать рекомендации по их устранению. В то же время понятно, что наложение двух негативных тенденций (внутренняя и внешняя) может дать крайне неприятный синергетический эффект.

Что представляет собой ИТ-рынок как таковой

Разговаривая о перспективах развития ИТ-рынка, конечно, было бы хорошо разобраться и с тем, что мы понимаем под терминами “рынок” и “отрасль”, какие компоненты их составляют, и оценить перспективы для каждого из них. Наверное, говоря о рынке, нужно иметь в виду, что он состоит из двух частей: поставщики и потребители (при том, что основная часть ИТ-специалистов трудится именно на стороне заказчиков).

То, что проблемы рынка проявятся прежде всего на потребительской его части, — в целом понятно: это касается стоимости продуктов и услуг, а также вероятного снижения их доступности.

Со стороны поставщиков ситуация не столь очевидная, особенно если иметь в виду, что эта группа состоит из двух частей: импортные товары и услуги и местные. Но сказав это, далее нужно констатировать любопытную вещь: хотя данные по российскому ИТ-рынку (какова их достоверность — отдельный вопрос) у нас довольно широко обсуждаются уже не первое десятилетие, в аналитических исследованиях оценок импортной и российской долей нет как таковых. Есть данные по объему в целом, есть по трем основным его категориям (аппаратура, софт, услуги), но по “национальному аспекту” — они отсутствуют. Это довольно странно на фоне многолетних разговоров об ИТ-независимости и о поддержке отечественных производителей, поскольку как можно обсуждать всерьез вещи, которые мы просто не можем оценить. Например, не ответив на вопрос: какова доля на рынке именно российской добавленной стоимости и на какие показатели мы хотим выйти, скажем, через десять лет.

Не хотелось бы сейчас углубляться в спорный вопрос оценки количественных показателей рынка, но в первом приближении, наверное, можно считать, что импортная часть составляет не менее 70% (если учесть, что почти 60% продаж — оборудование). Понятно, что в случае экономических санкций доля российского ИТ-производства может повышаться, причем даже в абсолютных величинах. Но в сумме объемы продаж скорее всего сократятся при одновременном росте цен.

Не менее запутанная ситуация наблюдается в экспортно-ориентированной составляющей российской ИТ-отрасли (в основном это экспорт программных продуктов и услуг по разработке заказного ПО). С одной стороны, многолетние отчеты “Руссофта” по данной тематике (опять же достоверность сведений — это отдельный разговор) говорят о неизменном росте этого бизнеса (в 2013-м прогнозировался объем в 5,4 млрд. долл., что на 15% выше показателей 2012-го), но с другой — непонятна структура этого сегмента: что там собственно говоря “российского”. При ближайшем рассмотрении выясняется, в частности, что большинство компаний (особенно крупных) находятся вне российской юрисдикции (проще говоря, официально зарегистрированы не в нашей стране) и основная связь с Россией реализована в виде имеющихся здесь центров разработки (хотя довольно много центров находится и вне страны). В условиях же охлаждения отношений с западными рынками можно ожидать, что “российская” часть этой отрасли будет сокращаться, а выражаться это будет в снижении числа рабочих мест в нашей стране, следствием чего может стать возобновление интенсивной “утечки мозгов”.

И наконец, желательно понять роль России в мировом ИТ-пространстве. К сожалению, можно констатировать, что мы тут выступаем в основном как потребитель ИТ, наша доля в качестве поставщика весьма мала.

Как обеспечить национальную ИТ-безопасность

Дальше, естественно, возникает вопрос “национальной ИТ-безопасности”, который, учитывая роль ИТ в современном обществе, непосредственно связан с темой “национальной безопасности” в ее самом широком понимании. Проблема эта была поднята на серьезном уровне еще лет семь назад, но сегодня, когда она вошла в реальную повестку дня, выясняется, что, вообще говоря, несмотря на многочисленные разговоры об этом, в том числе на самом высоком уровне, в реальности она никак не решалась.

Надо сразу сказать, что вопрос этот непростой и весьма спорный. В нашем обществе по этому поводу явно превалирует точка зрения, согласно которой ИТ-безопасность на уровне страны должна решаться путем “опоры на собственные силы” с максимальной независимостью отечественной отрасли от мирового рынка. Такой тезис представляется крайне спорным в условиях глобального характера ИТ, сегодня в мире нет ни одного примера, когда страна могла бы быть успешной в сфере ИТ (и даже просто “успешной”) в условиях изоляции, подобного себе не могут позволить даже США.

Но вопрос сейчас в другом: нынешний кризис наглядно показал, что в стране нет стратегии обеспечения национальной ИТ-безопасности как таковой, даже на уровне концепции или модели. Даже если представить, что модель эта берет за основу идею “опоры на собственные силы” и “импортозамещения”, то сейчас, посмотрев на реальное состояние дел, можно убедиться лишь в том, что многочисленные разговоры об этом не имели никаких практических последствий.

Отсюда можно сделать вывод: одной из самых актуальных задач для российской ИТ-отрасли сегодня, в довольно сложных и неопределенных экономико-политических условиях, является проведение самоидентификации в современном глобальном ИТ-мире и выработка осознанной и продуманной стратегии своего развития в долгосрочной перспективе.