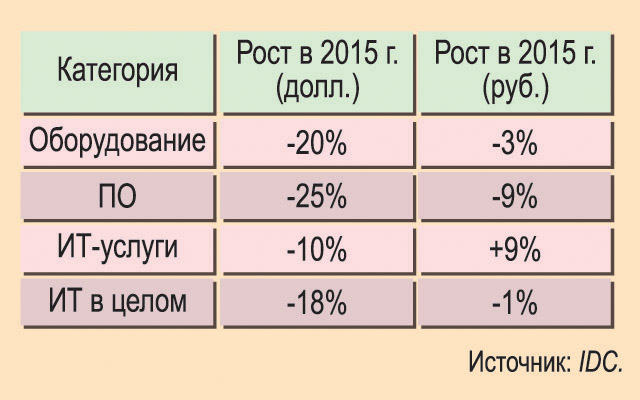

Это следует из оценок IDC, озвученных во время состоявшегося в ноябре общего собрания АПКИТ. Из них видно, что если измерять отечественный ИТ-рынок в долларах, то его перспективы достаточно мрачные. Особенно плоха ситуация с ПО, объем продаж которого в будущем году снизится, по оценкам IDC, на 25% (по сравнению с итогами нынешнего года). Далее следуют оборудование (-20% в долларах) и ИТ-услуги (-10%). В целом же, по оценкам IDC, в 2015 г. российский ИТ-рынок просядет на 18%.

Более радужная картина предстает перед глазами, если измерять ИТ-рынок в рублях. Тогда окажется, что сегмент ИТ-услуг демонстрирует не отрицательную, а положительную (+9%) динамику. Что, впрочем, не является неожиданностью. О хорошей динамике сегмента ИТ-услуг говорилось ещё в прошлом месяце на конференции «IT-Лидер».

Рынок ИТ-услуг IDC традиционно делит на шесть основных составляющих. По итогам 2011 г. соотношение между этими составляющими выглядело так: аутсорсинг — 14,2%; системная интеграция — 28,5%; поддержка и внедрение информационных систем — 19,4%; разработка заказного ПО — 27,1%; ИТ-консалтинг (консалтинг в области построения информационных систем) —7,8%; ИТ-обучение и тренинги — 3%. Как оно, по оценкам IDC, будет выглядеть по итогам нынешнего и будущего года, выяснить пока не удалось. Однако уже сейчас можно констатировать, что в сегменте ИТ-услуг очень хорошую динамику демонстрирует подсегмент разработки ПО. Президент ассоциации РУССОФТ Валентин Макаров отметил, что у российских софтверных компаний продажи на внутреннем и внешнем рынках примерно равны, но совокупная экспортная составляющая их бизнеса растет чуть быстрее, чем продажи на внутреннем рынке. А посему государству есть смысл всеми силами поддерживать экспорт ПО. Разумеется, Валентин Макаров выступает и за рост продаж у софтверных компаний на внутреннем рынке. По его мнению, развивать отечественную ИТ-индустрию надо не ограничительными списками, а поддержкой образования и научных исследований.

Неплохую динамику в нашей стране демонстрирует и такая составляющая рынка ИТ-услуг, как системная интеграция. По данным IDC, в минувшем году наибольшая доля российского рынка ИТ-услуг также приходилась на системную интеграцию. Согласно оценкам этой аналитической компании, в 2013 г. сегмент системной интеграции вырос на 3,5%, до 1481,17 млн. долл. При этом услуги системной интеграции составили 19,2% от общего объема рынка ИТ-услуг в нашей стране.

Александр Прохоров, отвечающий в IDC за исследования рынков ИТ-услуг, облачных услуг, управления контентом и бизнес-аналитики, обратил внимание на то, что по итогам 2013 г. в нашей стране рынок облачных услуг увеличился на 80%. При этом бизнес отдельных компаний, оказывающих облачные услуги, увеличился в разы. Таким образом, по его мнению, вложения в дата-центры в целом оказались правильными. И услугами дата-центров все чаще стали пользоваться не только крупные корпорации, но и компании сектора СМБ.

Удивляет взгляд IDC на ситуацию с ПО, объем продаж которого в будущем году в нашей стране просядет, по оценкам IDC, на 25% (по сравнению с итогами нынешнего года). Ведь совсем недавно (летом 2013 г.) считалось, что ПО — самая быстрорастущая статья корпоративных ИТ-расходов. Однако все течет, все изменяется. Так, генеральный директор компании КРОК Борис Бобровников считает, что в будущем году сегмент ПО в нашей стране сократится (в долларах) даже не на 25, а на все 30%.

Вопрос о том, кто виноват в ситуации, сложившейся как в экономике страны в целом, так и, в частности, в ИТ-отрасли на общем собрании АПКИТ не поднимался. Это ведь не экономический форум, а собрание топ-менеджеров ИТ-компаний, которым ответ на вопрос «Что делать?» существенно важнее ответа на вопрос «Кто виноват?». Тем не менее огромный интерес вызвал подкрепленный огромным количеством цифр, таблиц и графиков доклад экс-министра экономики России Андрея Нечаева «Динамика финансовой ситуации в стране и в мире. Чего ждать, к чему готовиться». Автор отметил, что проблемы в экономике нашей страны (и, как следствие, проблемы в ИТ-отрасли) начались ещё в 2013 г. То есть задолго до событий на Украине, связанных с этими событиями санкций Запада и резкого падения цен на нефть. Хотя и очевидно, что как санкции, так и динамика цен на нефть эти проблемы усугубили.

Так что же делать? И где находятся точки роста? Если резюмировать все выступления, то можно сделать вывод, что есть смысл активно работать в таких областях, как аналитика, облака и мобильность. При этом сильным российским компаниям надо выходить на рынки тех стран, где наблюдается экономический рост. Не забывая, конечно, о нуждах реального сектора экономики своего государства.

«Если говорить о российском ИТ-рынке в целом, то все достаточно плохо, — отметил генеральный директор IBM в России/СНГ Кирилл Корнильев. — В то же время можно перечислить немало успешных ИТ-проектов, реализованных в этом году системными интеграторами с использованием самых современных информационных технологий. В том числе тех, которые у всех на слуху».