Российская экспортная софтверная отрасль (поставки программных продуктов и заказная разработка ПО) продолжает развиваться докризисными темпами, демонстрируя завидную устойчивость и динамику по сравнению с показателями и ИТ-отрасли, и экономики в целом. Однако за внешне благополучными данными об объемах и динамике зарубежных продаж при более детальном изучении вопросы скрываются достаточно серьезные проблемы и неоднозначные тенденции развития этого направления. В частности, выясняется, что на самом деле рост бизнеса обеспечивается за счет зарубежной его составляющей (деньги от которой в Россию не попадают), компании сокращают свои инвестиции внутри страны, возникают определенные трудности нормативно-законодательного характера.

Примерно так можно сформулировать ключевые выводы, приведенные в опубликованном на днях очередном ежегодном,

При этом нужно отметить, что нынешний отчет «Руссофт» появился в знаменательный момент в истории софтверной экспортной отрасли. Буквально за несколько дней до его публикации о важной роль этого направления впервые упомянул президент России Владимир Путин на конференции «Вперёд в будущее: роль и место России», посвященной экономическим и технологическим перспективам страны, отметив его наряду c другими ведущими статьями отечественного экспорта: «Нам нужны системные меры по стимулированию роста отечественной индустрии информационных технологий. За последние годы эта отрасль стала настоящим драйвером национальной экономики, и это нас не может не радовать. С 2010 г., например, объём реализации работ и услуг в этой сфере вырос более чем в два раза (это очень солидный рост на фоне даже роста других отраслей экономики) и по итогам прошлого года составил уже 740 млрд. руб. По некоторым экспертным оценкам, экспорт российской ИТ-индустрии — так, для справки просто — в 2015 г. составил уже 6,7 млрд. долл.... Я просто для сравнения вам скажу, что... экспорт вооружения у нас в 2015 г. был 14,5 млрд. долл.... А экспорт сельхозпродукции и продовольствия вырос до 16,2 млрд. долл.».

Как выяснилось, то, что тема экспорта ПО попадет в поле зрения первого лица государства, стало совершенной неожиданностью для «Руссофт» и АПКИТ (свою работу с государством «Руссофт» ведет в основном через общеотраслевую ассоциацию АПКИТ), хотя обе организации много лет добивались такого выхода на «высший уровень».

Станет ли 2016-й годом достижения дна для российского ИТ-рынка?

«Ситуация в мире и в России для российских софтверных компаний за прошедший год, вероятно, в целом все-таки ухудшилась. Прежде всего, это связано с ослабление национальной валюты и с негативным информационным фоном, которые создают западные СМИ... Однако это не привело к тем последствиям, которые можно было ожидать...», — такими словами начинается раздел отчета «Позиции России на мировом рынке ИТ».

В отчете рассматриваются данные за 2015 г. Конечно, говорить в конце

Отметим, что есть объективные сложности в деле количественного анализа российского ИТ-рынка. Прежде всего, есть сомнения в адекватности методик подсчета, то числе в применимости западных методов к российским условиям. Это определяется определенными структурными отличиями рынка и его более высокой закрытостью. Например, в России существенную (причем — растущую) роль играет государственный сектор, который не очень вписывается в традиционные рыночные модели. Проблема адекватности резко усиливается происходящими изменениями в самой ИТ-отрасли (например, не очень понятно, как правильно учитывать облачные и трансграничные модели, появление новых сегментов) и метаморфозами российской экономики. И, наконец, серьезную трудность для анализа создают резкие колебания валютных курсов, в результате чего простое представление данных только в одной валюте в любом случае дает искажение реальной картины.

Все эти аспекты нужно иметь в виду при анализе оценок IDC, Минэкономразвития и «Руссофт».

Итоги российского ИТ-рынка по данным IDC и Минэкономразвития в 2015 г. (источник: «Руссофт»)

Оценки IDC

Оценки Минэкономразвития

Млрд. долл.

Доля,%

Млрд. долл.

Млрд. руб.

Доля,%

Аппаратные средства

11,1

63,3

6,9

417,4

56,4

Программное обеспечение

2,3

12,9

2,4

142,8

19,3

Услуги

4,4

24,7

3,0

179,8

24,3

Всего

17,8

12,2

740

Из таблицы видно различие данных IDC и Минэкономразвития не только в абсолютных значениях (у IDC общий объем почти в 1,5 раза выше), но и по структуре (Минэкономразвития дает более высокую оценку софтверной составляющей, но меньшую по аппаратным средствам). Важно и то, что IDC изначально считает в долларах, а Минэкономразвития в рублях (перевод в рубли был сделан «Руссофт» по средневзвешенному курсу 60,7 руб.). Отметим, что, по оценкам IDC, объем мирового ИТ-рынка в

Однако самым интересным является динамика рынка, и тут делать оценки еще труднее, учитывая валютные колебания и инфляцию рубля. По данным IDC, в долларовом исчислении российский ИТ-рынок сократился на 39%, а в рублевом, с учетом официальной инфляции 12,9%, — на 9% (методика Минэкономразвития) и 14% (IDC). Для учета различий ценообразования для зарубежных и отечественных ИТ-компаний «Руссофт» предлагает использовать собственный «бивалютный индекс» (зарубежную продукцию считать в долларах, а отечественную — в рублях), в таком исчислении падение ИТ-рынка оценивается в 25%.

Но и традиционный денежный показатель ИТ-рынка, по мнению «Руссофт», все же не очень точно отражает ситуацию на рынке, т. к. не учитывает некоторые структурные изменения (переход на СПО, облачные модели и российские продукты). Ведь с точки потребителей важно не то, сколько денег они потратили, а сколько реальных товаров и услуг они могли приобрести. Таким образом, авторы «Руссофт» сделали попытку оценить ИТ-рынок в некоторых условных «штуках», и в результате их подсчетов получается, что снижение рынка составило в 2015 г.

При анализе рынка в целом особое внимание, естественно, уделяется софтверному сегменту ИТ-рынка. По данным IDC, именно тут произошло наиболее сильное падение — 43% в долларовом выражении до величины в 2,3 млрд. долл. (или на 19% в рублях). Однако «Руссофт» не соглашается с такой оценкой, считая что IDC не учитывает происходящих структурных изменений, в том числе переток программных продуктов в SaaS-решения (их IDC относит к услугам), а также более широкое использование СПО. Соответственно, в отчете ассоциации приводится более высокая оценка софтверного направления —

Но что важно, при этом на софтверном рынке заметно растет доля российских разработчиков, причем продажи тиражных продуктов повышаются быстрее, чем заказного ПО. В результате, по данным «Руссофт», продажи российских программных продуктов на внутреннем рынке выросли на 9% (снизились на 3% с учетом инфляции), но, если учитывать и заказную разработку, снизились на 3% (на 15% с учетом инфляции).

С какими же результатами пройдет российский ИТ-рынок 2016 г. и что его ждет впереди? По оценкам «Руссофт», ситуация в текущем году в целом стабилизировалась в том плане, что «дно достигнуто» и в будущем можно ожидать некоторый рост. Эксперты прогнозируют динамику в 2016 г. в пределах ±3% (по-видимому, и в рублях, и в долларах, так валютный курс относительно стабилизировался). Конкретные прогнозы на следующий год в отчете не приводятся, но высказывается осторожный оптимизм по поводу возможного роста. Высказывается мнение, что российские разработчики ПО смогут усилить позиции на рынке, в том числе благодаря реализации стратегии импортозамещения, которая должна начать работать в полную силу именно в наступающем году.

Российская софтверная отрасль смещается в зарубежье

Для начала отметим, что «российский софтверный рынок» и «российская софтвертная отрасль» — это не одно и то же. Рынок — это объем ПО, который покупается в стране (в него входят и зарубежные вендоры), отрасль — это российские разработчики ПО, которые продают не только продукты, но и услуги по заказными проектам, и продают они все это не только в России, но и за ее пределами. Отметим сразу, что путаницы с понятием «отрасль» (и с тем как ее «считать») еще больше, чем с рынком, поскольку сам вопрос о том, кого можно считать «российским разработчиком» является открытым и весьма спорным. Некоторая странность подхода «Руссофт» к определению национальной принадлежности разработчиков видна по ее рейтингу «Крупнейшие российские софтверные компании», где уже в начале списка можно найти такие имена, как Parallels и Veeam, связь с родиной которых является весьма и весьма условной...

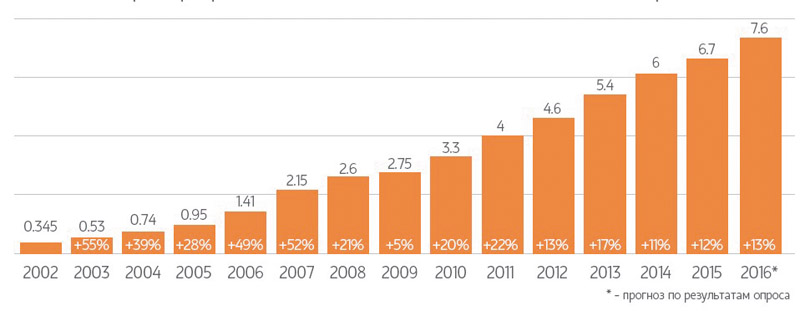

Так или иначе, но по оценкам «Руссофт» совокупных оборот российских софтверных компаний по итогам 2015 г. составил 630 млрд. руб., что на 40% (23% с учетом инфляции) превышает показатель предыдущего года. В долларовом исчислении это означает падение на 10%. На внутренний рынок из этой суммы приходилось 235 млрд., руб., это на 3% меньше в рублях и на 39% в долларах, чем в 2014 г.

Из этих данных наглядно видно, что российская софтверная отрасль делится на две части, ориентированные соответственно на экспорт и на внутренний рынок (хотя понятно, что такое деление условно, т. к. многие компании работают и там, и там). При это виден парадокс: несмотря на сильный тренд в сторону импортозамещения растет уровень интеграции российских разработчиков в мировое ИТ-пространство: в отрасли быстрее развивается экспортно-ориентированное направление, ее «внутренняя доля» составляется всего 37%, причем она сокращается и в относительных, и в абсолютных показателях.

Однако, с экспортом все обстоит тоже не очень благополучно, поскольку на самом деле доля собственно российской части в российском экспорте заметно сокращается. Дело в том, что для современной ИТ-отрасли очень сложно определить национальные границы. Достаточно сказать, что довольно большое число компаний, которых «Руссофт» причисляет к лику российских, находятся, на самом деле, в зарубежной юрисдикции, платят налоги в других странах, там же работает значительная часть их сотрудников.

Для внесения некоторой ясности в этот спорный вопрос в нынешнем отчете эксперты «Руссофт» впервые ввели понятие «приток валюты в Россию» в общем объеме зарубежных продаж. По их данным, из общего объема проданного зарубежных покупателям (ПО и услуги по разработке) на сумму в 6,7 млрд. долл. в нашу страну поступает около 4,5 млрд. долл., то есть 67% (тут учитываются данные ЦБ РФ по трансграничным компьютерным услугам — около 2,5 млрд. долл.). Проблемой является то, что «внутренняя» часть экспорта ПО в

Сейчас об этом трудно говорить уверенно, но, кажется, в последние три года наметился тренд на увеличение доли сервисной модели (разработка ПО на заказ) и соответственно снижение продуктовой доли, хотя до

Изменение условий развития софтверного бизнеса в России

В самом начале отчета президент «Руссофт» Валентин Макаров дал такую оценку ситуации в российской индустрии разработки ПО: «Прошедший год характеризовался сложной обстановкой геополитического противостояния России и США на фоне низких цен на энергоносители, стагнации в российской экономики и резкого снижения курса национальной валюты. Все эти факторы негативно отразились на индустрии разработки ПО в России». Правда, уже несколькими фразами ниже он же отнес снижение курса к позитивному аспекту: «Девальвация рубля привела к повышению конкурентоспособности российских продуктов и услуг на глобальном рынке».

Таким образом, получается, что основная преграда на пути роста экспорта ПО сегодня является именно геополитика, о чем глава «Руссофт» отдельно пишет несколькими абзацами ниже. По ходу отчета не раз отмечается смена общей тональности публикаций американской и европейской прессы в отношении российских компаний в сторону негатива. Особенно сильно при этом достается отечественным разработчикам средств информационной безопасности (конкретно упоминается «Лаборатория Касперского»).

В качестве примера в целом позитивного фактора развития в отчете говорится о российской государственной стратегии импортозамещения (увеличение российской доли в общем объеме поставок внутри страны), которая может, по мнению авторов отчета, способствовать повышению объемов продажах российских программных продуктов внутри страны. Авторы отмечают, что уже в 2015 г. можно было наблюдать некоторое ускорение импортозамещения, чему явно способствовали не решения правительства (таких решений еще не было), а объективные рыночные факторы — антироссийские санкции (запрет на доступ к западным технологиям) и девальвация рубля (снижение долларовых цен на российские продукты).

При этом в отчете констатируется очень важная проблема — отсутствие мониторинга процесса импортозамещения, что делает невозможными объективно оценивать влияние на него тех или иных факторов: «Насколько активно шел процесс импортозамещения в последние два года и насколько велико было его ускорение в 2015 г. — это никто не определял в каких-то количественных показателях. Да и сложно было определить, поскольку отсутствовала методика».

И, тем не менее, авторы смотрят в будущее с оптимизмом: «Благодаря тому, что ряд важных правительственных решений уже принят (в том числе, создан Реестр отечественного ПО, принимаются программы импортозамещения на уровне отдельных министерств, субъектов федерации и госкорпораций), а сообщества разработчиков широко вовлечены в импортозамещение ПО, можно ожидать ускорения процесса в