Системы автоматизации широкого класса учетных задач (то, что IDC уже давно называет интегрированными средствами управления предприятием — ИСУП, но мы тут будем использовать более традиционный термин ERP) было и остается одним из ключевых направлений корпоративного ИТ-рынка. Эти ИТ-средства уже давно стали обязательным компонентом бизнеса, и дилемма «применять или не применять ERP?» еще лет десять назад трансформировалась в другой вопрос: «какие именно ERP-средства выбирать и как повысить эффективность их использования?». Этот обычный, но всегда непростой для заказчиков вопрос, для российских предприятий усложняется тем, что в последние годы отечественный ERP-рынок переживает довольно бурный этап своего развития, связанный с изменениями как в расстановке сил основных игроков-поставщиков, так и в общеэкономической ситуации в стране. Особенно резкие перемены произошли в 2014 г., когда почти никто из наблюдателей не рисковал давать прогнозы на будущее. Однако сейчас с большим основанием можно говорить о стабилизации ситуации и попробовать проанализировать текущую ситуацию в условиях «новой реальности» на основе анализа многолетних исследований IDC в этой сфере.

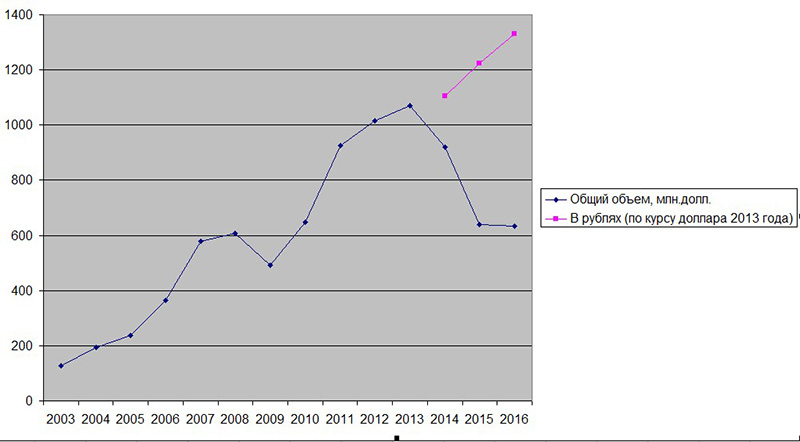

IDC традиционно публикует данные об объемах исследуемых рынков в долларовом выражении. Такой подход вполне понятен, поскольку отчеты IDC изначально ориентированы в основном на зарубежных инвесторов, но все же для анализа реального положения дел в России нужно знать и рублевые показатели. Отметим, что использование только рублевых характеристик также не дает адекватной картины, поскольку любой местный ИТ-рынок в силу глобального характера ИТ-отрасли сильно привязан к долларовым ценам, не говоря уже о необходимости учета инфляции и колебаний курса местной валюты.

Из графика многолетних наблюдений IDC видно, что в середине прошлого десятилетия наблюдался динамичный рост российского ERP-рынка, но грянувший в

После 2010 г. объем ERP-рынка быстро восстановился и начал быстро расти, но уже в

В 2014 г. наступило резкое изменение ситуации, которое поначалу называли кризисом, хотя ряд экспертов уже тогда утверждал, что речь идет не о краткосрочных проблемах, а о переходе к существованию в некоторых новых долгосрочных условиях. Сегодня, спустя три года, практически всеми уже признано, что речь идет о жизни в «новой реальности». Все это хорошо видно и на графике изменения объема ERP-рынка.

Самым заметным новым фактором стало резкое повышение (примерно в два раза) стоимости доллара в 2014 г. при постоянном колебании валютного курса в последующие годы. Все этот существенно усложняет оценки динамики рынка. Так, в долларовом выражении видно резкое падение рынка в

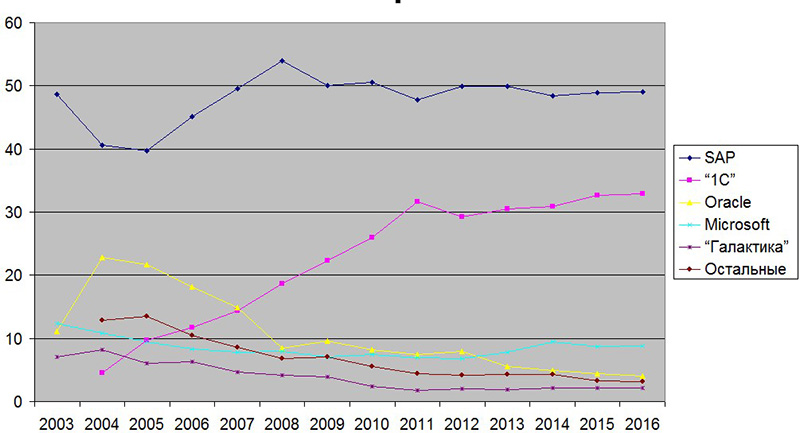

Однако кроме общих объемов продаж анализ ERP-рынка представляет большой интерес с точки зрения позиций на нем его основных участников, и этот вопрос приобрел в последние годы особую актуальность в связи с провозглашением в

Впрочем реальное импортомещение в российской ERP-сфере (где еще в начале прошлого десятилетия полностью доминировали западные ИТ-поставщики) началось еще десятью годами ранее — без какой-либо государственной поддержки, а просто в результате коммерческой деятельности фирмы «1С». Поначалу, когда эта компания впервые (по итогам 2004 г.) попала в поле зрения ERP-исследования IDC, многие аналитики сочли это чем-то вроде недоразумения, а другие заявили, что ее уделом будет в лучшем случае сегмент средних предприятий, причем нижнего уровня. Но жизнь довольно быстро показала, что все они были неправы: «1С» все эти годы неуклонно повышала долю своего присутствия, причем во многом за счет быстрого повышения планки своих заказчиков. Уже к 2012 г. никого не удивляло то, что в тендерах фирма напрямую соперничает с SAP, причем с достаточно позитивными результатами.

Собственно, одной из основных интриг развития российского ERP-рынка первого десятилетия этого века был вопрос: как долго будет продолжаться рост российского разработчика, сможет ли он отобрать что-то у немецкого ERP-гиганта? В какой-то момент казалось, что в этой сфере скоро вообще останутся только два игрока, поделив данный рынок пополам. Однако такие ожидания не сбылись: в 2011 г. доля «1С» достигла отметки

Наступившая в 2014 г. «новая реальность» (именно так охарактеризовал в начале нынешнего лета рыночную ситуацию последних трех лет директор «1С» Борис Нуралиев, подчеркнув, что речь идет не о кризисе, а о работе в новых долгосрочных условиях) внесла существенные, хотя и разнонаправленные коррективы в условия конкурентной борьбы на российском ERP-рынке. Повышение курса валюты, с одной стороны, автоматически способствовало повышение доли зарубежных поставщиков, которые в целом сохранили свои долларовые цены (российские разработчики, в том числе «1С», продолжали использовать рублевые цены, хотя они постепенно тоже росли), а с другой — повышало заинтересованность заказчиков в российских разработках. Но при этом мощным дополнительным фактором расширения присутствия отечественных ИТ-компаний обещал стать провозглашенный руководством страны курс на импортозамещение, подкрепленными конкретными законодательными актами.

Анализ статистики IDC за последние три года позволяет сделать вывод, что пока новая реальность (включая импортозамещение) практически никак не повлияла на расстановку сил отечественных и зарубежных вендоров на рынке ИСУП/ERP и вряд ли стоит ожидать принципиальных изменений в обозримом будущем, поскольку экономическая ситуация стабилизировалась еще два года назад. Конечно, учитывая резкий скачок валютного курса в