По оценке аналитической компании IDC, в

IDC еще в прошлогоднем отчете отметила признаки восстановления спроса на нашем ИТ-рынке после продолжительного спада и уменьшения объемов продаж. По словам вице-президента компании в России и СНГ Роберта Фариша, в целом прошлогодний прогноз оказался весьма точным: «То, что рынок вырос больше, чем мы прогнозировали, объясняется тем, что в раздел корпоративной инфраструктуры были включены облачные услуги».

По его мнению, этих результатов можно было ожидать, так как в

Однако Роберт Фариш отметил, что результат в долларах оказался лучше, чем в рублях. Например, сегмент оборудования (без мобильных телефонов) в рублях сократился на 1%, а в долларах вырос на 13,5%. Для сегмента ИТ-услуг эти показатели составили 4,2 и 20%, а для рынка ПО — 3,9 и 19% соответственно.

Это показывает, что укрепление рубля оказало огромное влияние на прошлогодний подъем ИТ-рынка. «Такие показатели мы видели

Для иллюстрации влияния стоимости доллара на объем ИТ-рынка он показал, что если оценивать динамику ИТ-расходов в России в

Рассказывая о том, как в

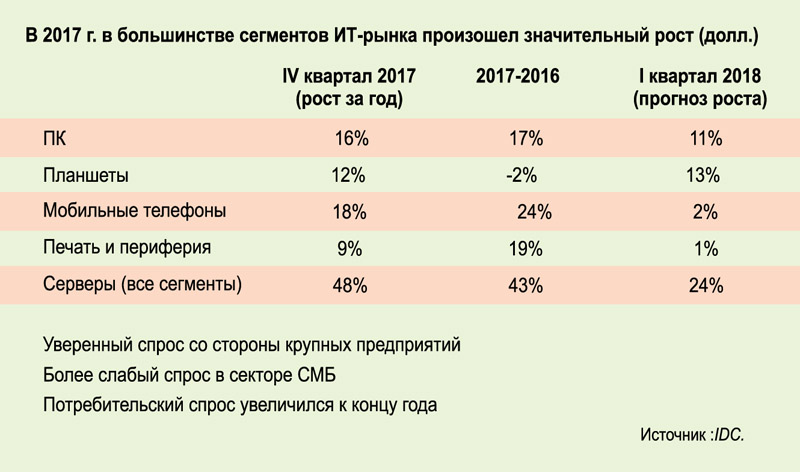

Сегмент планшетов падает уже несколько лет подряд и в

Сегмент мобильных телефонов вырос на 24%. Как отметил Роберт Фариш, эти устройства уже стали основной потребительской платформой, другими словами, в первую очередь люди покупают мобильники. Однако IDC отмечает, что здесь рост стал замедляться и эта тенденция продолжится в нынешнем году. Отчасти такое замедление связано с сокращением продаж обычных телефонов, не смартфонов, которых сейчас поставляется очень мало. В целом рынок мобильных устройств уже насыщен, количество вендоров здесь сокращается, поскольку некоторые из них уходят.

В области печати и периферийных устройств в прошлом году произошел значительный рост — на 19%. По словам Роберта Фариша, больше всего выиграли поставщики, имеющие прочные позиции в области копировального оборудования, так как они получили отдачу от сделанных ранее инвестиций. Потребительский сегмент начал подниматься только во второй половине прошлого года, хотя спрос здесь до сих пор более слабый, чем в корпоративном сегменте. «Рассматривая ситуацию до

Переходя к сегменту серверов и корпоративного оборудования, он подчеркнул, что в

Роберт Фариш отметил еще одну тенденцию, которая повлияла на рынок серверов: «Многие ИТ-директора и менеджеры столкнулись со срочной необходимостью обновления корпоративной инфраструктуры, вызванной с отсутствием инвестиций в закупку нового оборудования в предыдущие пару лет. Теперь настала пора принимать решения. Возможно, что такая ситуация вызовет некоторый рост спроса на соответствующие облачные услуги, но в целом с большой степенью вероятности можно ожидать, что подъем рынка ИТ-инфраструктуры продолжится до

Что касается облачного сегмента, то в 2017 г. его объем вырос на 15% и достиг полумиллиарда долларов. IDC ожидает дальнейшего роста, при этом львиная доля приходится на SaaS («ПО как услуга»), а основные инвестиции поступают со стороны корпоративного сектора, а не СМБ.

По мнению Роберта Фариша, нельзя анализировать ИТ-рынок в России, не учитывая санкции и политику импортозамещения. Так, на макроуровне санкции повлияли на экономику в целом, хотя по-разному отразились на отдельных направлениях экономики: «Мы не видим, чтобы они сильно сказались на ИКТ-рынке, хотя и повлияли на инфраструктурный сегмент. В частности, рост в области разработки ПО происходит на счет сокращения закупок готового софта».

Кроме того, санкции затрудняют работу глобальных компаний в России, так как влекут много проблем, связанных с требованиями регуляторов, а часть продуктов попадает под запрет. Но воздействие санкций распределяется неравномерно, так как в наибольшей степени их ощущают американские компании, а в наименьшей — китайские.

Политика импортозамещения в некоторой степени оказала благоприятное воздействие. Открылись некоторые сегменты, на которых раньше доминировали международные компании. Это позволило местным компаниям расти и вести разработки, которыми раньше они не могли заниматься, и послужило стимулом для создания ПО в России.

Но роль государства этим не исчерпывается. «Учитывая планы по развитию цифровой экономики, мы ожидаем в будущем рост доли государственных инвестиций в ИКТ, связанных с этой инициативой. При этом вырастет количество мега-проектов, таких как „умные“ города, внедрение передовых ИТ в здравоохранение и образование», — сказал Роберт Фариш.