Цель данного «Рейтинга регионов» заключается в том, чтобы оценить, в каком состоянии находится индустрия разработки программного обеспечения на региональном уровне и какие у нее перспективы развития. При имеющемся дефиците разработчиков ПО важно выявить имеющиеся резервы. Они имеются везде, но в некоторых субъектах федерации неиспользуемый потенциал особенно велик.

Если оценивать совокупный доход разработчиков ПО, то со времени выхода Первого рейтинга позиции регионов за год не могли измениться значительно. В то же время, новая версия рейтинга позволяет увидеть позитивную динамику и имеющийся потенциал в некоторых крупных городах.

При сборе информации для «Рейтинга регионов» использовались следующие источники:

— статистика экспорта «Телекоммуникационных, компьютерных, информационных услуг» с разбивкой по субъектам федерации (ЦБ России);

— данные о количестве компаний, имеющих вакансии, и данные о количестве вакансий в сфере «Разработка ПО» (портал hh.ru);

— Реестр аккредитованных организаций, осуществляющих деятельность в области информационных технологий (Министерство цифрового развития, связи и массовых коммуникаций);

— результаты ежегодного исследования и база из около 2 тыс. софтверных компаний (РУССОФТ).

В основном рейтинге, который составлен по совокупному обороту компаний, решено было оставить только 30 субъектов федерации вместо 40 годом ранее. Из них только примерно в 15 регионах имеется сформировавшаяся софтверная отрасль, а к остальным можно пока присматриваться, оценивая их потенциал. Всего для отбора в топ-30 анализировались данные

Для того, чтобы «Рейтинг регионов» имел наибольшую актуальность, данные собирались за последние 12 мес., по которым имеется соответствующая информация у ЦБ России (II полугодие 2019 г. — I полугодие 2020 г.).

Ранжирование сделано по нескольким параметрам — по совокупному доходу софтверных компаний (основной рейтинг), объему экспорта компьютерных услуг, темпам роста экспорта компьютерных услуг, совокупному доходу софтверных компаний и экспорту компьютерных услуг на душу населения.

Размер софтверной отрасли

Все 30 регионов, попавшие в основной рейтинг, распределены по

Дивизион А. «Две столицы»

Год назад РУССОФТ сделал вывод о том, что различия между двумя столицами так велики, что можно считать, что они находятся в разных категориях. Действительно, почти все показатели у Москвы в

Если учитывать то, что у опрошенных московских компаний менее 40% штата работает в Москве (остальные в других городах или за рубежом), а Петербург лидирует с большим отрывом от всех остальных регионов по количеству сотрудников офисов иногородних компаний (прежде всего, московских), то показатели совокупного оборота компаний у двух столиц будут очень близкими. Он составляет около ₽260 млрд. ($4 млрд.).

Однако оснований поставить Москву на первое место всё же больше. Можно предположить, что у Петербурга совокупный оборот софтверных компаний за 12 мес. (II кв. 2019 г. и I кв. 2020 г.) составил около ₽260 млрд., а у Москвы — на

Дивизион B. «Лидеры»

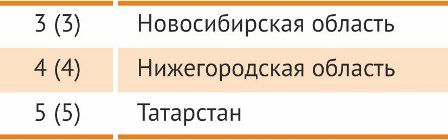

В дивизионе «Лидеров» три региона — Новосибирская и Нижегородская области, а также Татарстан. Они имеют большое отставание от Москвы и Петербурга и значительное преимущество (хотя и не огромное) перед последующими субъектами федерации. Татарстан почти по всем параметрам отстает от двух других регионов этого Дивизиона (только по количеству вакансий он располагается на третьем месте после Москвы и Петербурга). Потому в Рейтинге он занимает

Нижегородская область имеет преимущество перед Новосибирской по объему экспорта компьютерных услуг ($230 млн. против $170 млн.), а также по количеству специалистов, работающих в регионе в офисах иногородних компаний (эти данные получены благодаря опросу РУССОФТ в рамках ежегодного исследования). Однако по другим параметрам существенно уступает. Поскольку

новосибирские компании намного больше ориентированы на российский рынок, чем на экспорт, то третье место занимает именно Новосибирская область.

Одним из решающих факторов для такого решения стало то, что в Новосибирске находится одна из крупнейших софтверных компаний России — «Центр финансовых технологий» (ЦФТ). Ее оборот составляет около $400 млн. при небольшой доле экспортных доходов (она не превышает

Тем не менее, совокупный оборот Новосибирских компаний ненамного больше, чем у нижегородских. Он оценивается примерно в ₽60 млрд. Следовательно, вклад каждого из этих регионов в создание валового продукта всей индустрии составляет около 5%. У Татарстана 4% и неплохие шансы выйти на третье место в будущем, если будет иметь опережающие темпы роста.

Дивизион C. «Претенденты»

В дивизионе C 11 регионов, в которых совокупный оборот софтверных предприятий составляет ₽13-32 млрд. ($200-500 млн.). Они все претендуют на то, чтобы оказаться в дивизионе «Лидеров». Конечно, чем выше позиция, тем больше шансов.

Почти во всех этих регионах сформировалась софтверная отрасль с не менее чем 100 стабильно функционирующими компаниями, которые ее представляют. Эти компании ориентированы не только на российские рынок, но работают активно и в дальнем зарубежье, а также имеют различную специализацию, охватывая все или почти все основные направления деятельности в сфере разработки ПО.

Особняком стоят Воронежская и Саратовская область. Они попали в данный дивизион благодаря наличию центров разработки иногородних компаний. То есть, в этих регионах есть достаточное количество хорошо подготовленных специалистов, а вот с созданием успешных компаний есть проблемы. К таким регионам можно отнести также Омскую область.

Недостатком Свердловской области является очень большая ориентация на внутренний рынок с малым для такого большого региона экспортом. Следовательно, у Воронежской, Саратовской, Омской и Свердловской областей имеются особенно большой и вполне понятный потенциал для роста.

Различия между стоящими в данном дивизионе незначительные, но, как правило, все основные показатели у стоящего выше региона оказываются чуть выше, чем у нижестоящих.

Сложности возникли с определением места Московской области. По объему экспорта компьютерных услуг она уверенно на

же время, по количеству вакансий она стабильно занимает невысокие позиции —

один из ключевых параметров для оценки рейтинга регионов.

Нужно учитывать и то, что граница между Москвой и Московской областью во многом формальна. С отнесением тех или иных доходов к столичным или областным компаниям можно двигать Московскую область в основном рейтинге на большое количество позиций — от

Дивизион D. «Генезис»

В данном дивизионе располагаются регионы с совокупным доходом компаний менее ₽10 млрд. ($150 млн.). Порогом для попадания в нее по факту является общий оборот примерно в $50 млн. Говорить, что они имеют сформировавшуюся софтверную отрасль, пока уверенно нельзя. Тем не менее, предпосылки для того, чтобы такая полноценная отрасль появилась, имеются.

Исключением являются Вологодская область и Якутия, которые являются регионами, фактически представленными одной крупной компанией — Playrix и MyTona соответственно. Можно также отметить, что Волгоградская область имеет очень небольшой объем экспорта, хотя в регионе немало компаний, работающих на внутренний рынок.

Дивизион E. «Генезис II»

")

Кемеровская и Тверская области по количеству вакансий занимают достаточно высокие места —

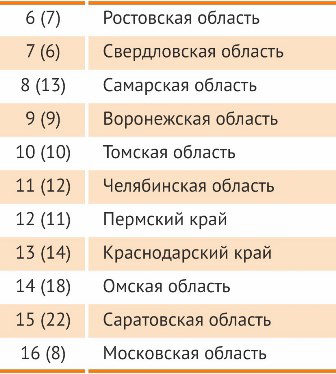

Доходы на душу населения

Расчет доходов софтверных компаний на душу населения основан на статистике ЦБ об экспорте телекоммуникационных, информационных и компьютерных услуг с соответствующей корректировкой (как в предыдущем рейтинге) с учетом средней доли экспорта и численности расположенных в регионе удаленных центров разработки иногородних компаний.

Ранжирование проведено только для тех регионов, которые попали в основной рейтинг, поскольку лишь по ним рассчитывался совокупный доход софтверных компаний.

В среднем по России показатель дохода на душу населения составляет ₽8,5 тыс. ($125) в год. В данном рейтинге сразу 11 регионов имеют достаточно высокие показатели. Лидерство со значительным отрывом имеет Петербург, а вот у Москвы, Новосибирской обл. и Томской обл. почти одинаковые результаты. С учетом того, что соответствующие расчеты основываются на экспертных оценках и не совсем точных данных, то каждый из этих трех регионов можно поставить на второе место.

Разница между занимаемым регионом местом в данном рейтинге и местом в основном рейтинге показывает наличие у него потенциала развития. Если судить по этой разнице, то лучше всего использует имеющиеся людские ресурсы Ивановская область, а хуже всего — Ростовская обл., Свердловская обл., Челябинская обл., Пермский край, Краснодарский край и Московская обл.

Однако нужно учитывать, что Московскую область тяжело отделить от Москвы, Ростовская обл. имеет сельскохозяйственную специализацию (включая производство сельскохозяйственной техники), а в Краснодарском крае сельское хозяйство также имеет значительную долю в ВРП (не менее 10%), но еще развит и туризм. Следовательно, значительная часть людских ресурсов задействована в других растущих отраслях. Можно предположить, что огромный потенциал увеличения персонала софтверных компаний имеется в Свердловской обл., Челябинской обл. и Пермском крае. Тем более что в данных регионах имеется много технических вузов. Стоит отметить низкую долю экспортных доходов компаний Свердловской обл. Крупным компаниям региона желательно активнее выходить на внешние рынки.

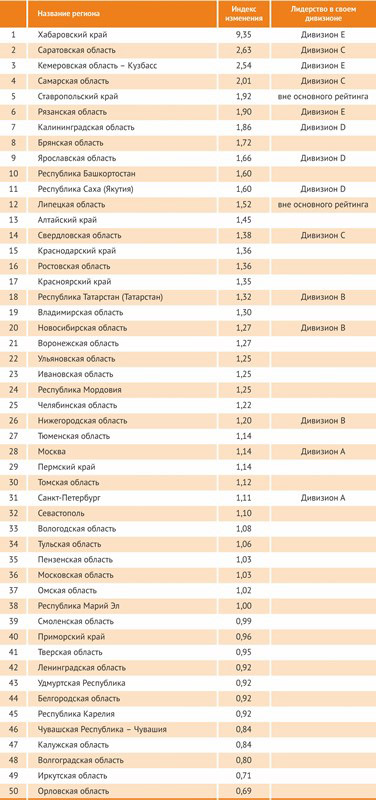

Рейтинг регионов по совокупному доходу софтверных компаний на душу населения за период II полугодие 2019 г. — I полугодие 2020 г.

За последние 12 мес. (II полугодие 2019 г. — I полугодие 2020 г.) российский экспорт компьютерных услуг увеличился на 8%. Выше среднероссийского показателя темпы роста были у

Если начать анализировать снизу, то Ставропольский край и Липецкая область имеют наилучшие шансы оказаться в основном рейтинге среди тех регионов, которые не попали ни один из дивизионов. Естественно, при сохранении высоких темпов роста.

Темпы роста

В последние 12 мес. Хабаровский край нарастил экспорт компьютерных услуг почти в 10 раз. Однако такой рост пока нельзя назвать выдающимся, поскольку он достигнут от величины, которая близка к нулю. Выводы о динамичном развитии софтверных компаний региона можно будет делать, если аналогичные темпы роста сохранятся в течение еще

В Дивизионе D примерно одинаковые темпы роста у Калининградской обл., Ярославской обл. и Якутии. Однако предпосылки формирования полноценной софтверной отрасли Якутия пока не имеет, поскольку большую часть экспорта всего региона обеспечивает только одна компания.

Саратовская и Самарская области — главные претенденты на переход из Дивизиона C в Дивизион B. В Дивизионе C стоит отметить также Свердловскую область. Однако в Дивизионе B все три попавших в него региона имеют очень хорошие темпы роста. У Татарстана и Новосибирской области экспорт увеличился примерно на 30%, у Нижегородской области — на 20%, и признаков возможного замедления не видно. Претендентам на повышение, представляющим Дивизион C, их потеснить будет сложно в ближайшие

Разработчики ПО из Москвы и Петербурга увеличили экспорт компьютерных услуг больше, чем все российские софтверные компании, в результате их доля не уменьшилась, а даже немного увеличилось. В то же время, 27 и 30 регионов растут быстрее, чем Москва и Петербург соответственно.

Рейтинг регионов по росту экспорта компьютерных услуг за последние 12 мес. (II полугодие 2019 г. — I полугодие 2020 г.)