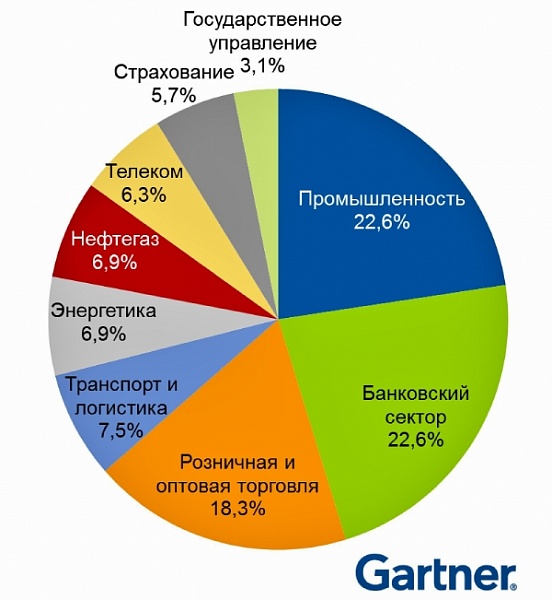

Диагр. 1. Отраслевая структура респондентов исследования Gartner RUS

Источник: Gartner RUS, декабрь 2015 г.

Предыдущее исследование Gartner RUS (тогда ещё Marketvisio Consulting), в котором анализировались ИТ-бюджеты российских организаций, было представлено на заседании Комитета АПКИТ по мониторингу развития ИТ-индустрии в июне прошлого года.

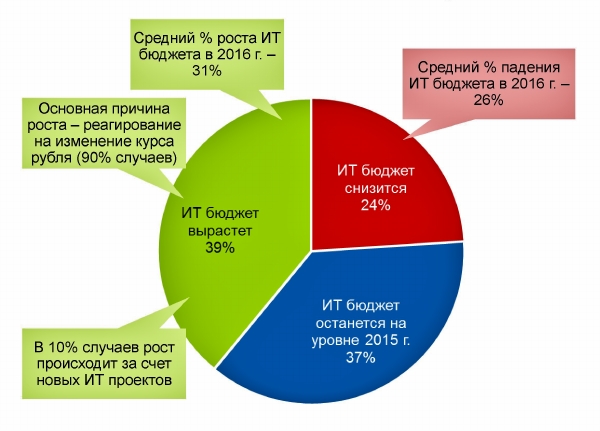

Изображенная ниже диагр. 2 показывает, что даже в нынешних непростых экономических условиях ситуация на ИТ-рынке не так критична, как некоторым кажется. Смотрите: из новейшего исследования Gartner RUS следует, что в 2016 г. у 39% крупных российских предприятий ИТ-расходы, выраженные в рублях, по сравнению с 2015 г., вырастут (в среднем на 31%), а у 37% -- останутся на прежнем уровне. И лишь у 24% респондентов Gartner RUS ИТ-расходы в 2016 г. снизятся (по сравнению с 2015 г., в среднем на 26%).

Для сравнения: в 2014 г. у 27,5% крупных российских предприятий, являвшихся респондентами аналогичного исследования Marketvisio Consulting, ИТ-расходы, по сравнению с 2013 г., увеличились (в среднем на 20%), а у 53,7% -- остались на прежнем уровне. И лишь у 8,1% респондентов ИТ-расходы снизились (в среднем на 10%).

Диагр. 2. Динамика ИТ-расходов 2016 vs. 2015

Источник: Gartner RUS, декабрь 2015 г.

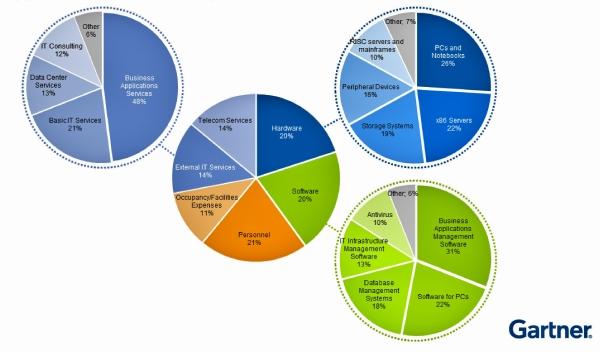

Представляет интерес, на что именно идут ИКТ-расходы предприятий и организаций. Ответ на этот вопрос вы видите на расположенной ниже диагр. 3.

Диагр. 3. Структура ИТ-расходов респондентов исследования Gartner RUS

Источник: Gartner RUS, декабрь 2015 г.

Видно, что структура этих расходов достаточно традиционна: 20% на аппаратное обеспечение, 20% на ПО, 21% -- на штатный ИТ-персонал, 11% -- на оплату услуг внештатных ИТ-специалистов, 14% -- на внешние ИТ-услуги; 14% -- на телекоммуникационные услуги.

Для сравнения: в 2014 г. структура ИТ-расходов у предприятий, являвшихся респондентами аналогичного исследования Marketvisio Consulting, выглядела следующим образом: 32,8% -- на аппаратное обеспечение, 29,1% -- на ПО, по 14,5% -- на ИТ-персонал и внешние ИТ-услуги; 9,2% -- на телекоммуникационные услуги.

Можно заметить, что в структуре ИТ-расходов респондентов Gartner RUS увеличиваются относительные рублевые расходы на персонал и телекоммуникационные услуги и снижаются – на ПО и аппаратное обеспечение. А вот доля ИТ-расходов на оплату внешних услуг практически не изменилась.

Факторы, препятствующие в нашей стране более быстрому развитию ИТ, можно разделить на две основные группы: внешние и внутренние. К внешним факторам респонденты упомянутого выше исследования Gartner в 95% случаев относят экономическую ситуацию в России, связанную с ростом курса доллара; также упоминаются новые регулятивные требования, вынуждающие компании пересматривать взаимоотношения с ИТ-поставщиками. В числе внутренних факторов называются следующие:

• неготовность менеджмента к переменам;

• отсутствие бизнес-процессов (так называемых Bimodal IT – практик управления, сочетающих стабильность с гибкостью и высокой скоростью реакции на перемены), способствующих развитию новых бизнес-моделей;

• недостаток ресурсов (в том числе компетенций) для развития новых бизнес-моделей – так называемого цифрового бизнеса Digital Business).

Григорий Бецков отмечает: “На российском ИТ-рынке наблюдается тяжелая ситуация. В 2016 г. в долларовом эквиваленте его объем, скорее всего, будет характеризоваться негативной динамикой, а фактическая покупательская способность ИТ-департаментов в значительной степени будет зависеть от колебаний курса рубля. Но есть и положительные моменты: в большинстве отраслей у компаний существуют области приоритетного развития ИТ. Кроме того, некоторые компании увеличивают ИТ бюджеты для запуска новых проектов, связанных с использованием информационных технологий”.

Григорий Бецков: “Cитуация на российском ИТ-рынке тяжелая, но не такая критичная, как некоторым кажется. Могло быть и хуже”