В кулуарной беседе на DOCFLOW 2009 руководитель одной из компаний-экспонентов заметил: “Если пройти по стендам и попросить оценить долю их компании на рынке СЭД, то, просуммировав полученные данные, вы получите не менее 200%”. В этой фразе есть много интересных нюансов, но главный, на наш взгляд, заключается в том, что в данном сегменте, считающимся одним из наиболее интересных и значимых на отечественном софтверном рынке в целом, на сегодня нет общепризнанного авторитета, на мнение которого можно было бы ссылаться в оценках ситуации в этой отрасли. Такого, например, как IDC в области ИСУП. В сложившейся ситуации вендоры СЭД смело используют оценки собственных отделов маркетинга со всеми вытекающими отсюда последствиями…

Впрочем, сказать, что никто в России не занимается независимыми оценками рынка СЭД, нельзя — уже несколько лет исследования в этой области проводит фирма DSS Consulting из Санкт-Петербурга. Ее сведениями довольно часто оперируют эксперты и компании, но при этом далеко не все на рынке признают адекватность этих данных реальной рыночной ситуации*. В то же время нужно заметить, что авторитет DSS все же со временем неуклонно повышается, что, в частности, видно по участию аналитиков компании в отраслевых мероприятиях. И уж, во всяком случае, ее никак нельзя упрекнуть в отсутствии оперативности: в конце октября компания представила основные результаты по российскому рынку СЭД в первом полугодии.

Еще год назад, когда уже было понятно, что нас ожидает нешуточный кризис, столь же очевидно и то, что ИТ-рынок ждут трудные времена. Аналитики тогда говорили о том, что спад в различных ИТ-секторах в 2009 г. может составить от 20 до 30%. Но реалии, похоже, оказалась намного хуже этих прогнозов. Так, по оценкам IDC, спад продаж ПО в целом в первом полугодии нынешнего года превысил аналогичный показатель годичной давности на 54%. Судя по всему, тяжелым этот период был и для ERP-сегмента: в сентябре директор “1С” Борис Нуралиев сообщил, что за 9 месяцев текущего года поставки “1С:УПП”, флагманского ERP-продукта фирмы, упали на 50% в денежном выражении и на 31% в штучном измерении.

Что касается рынка СЭД, то еще год назад эксперты ожидали, что он пострадает меньше других ИТ-сфер. Во многом такое предположение строилось на том, что здесь довольно большую роль играют государственные проекты, на реализацию которых кризис окажет не столь большое влияние.

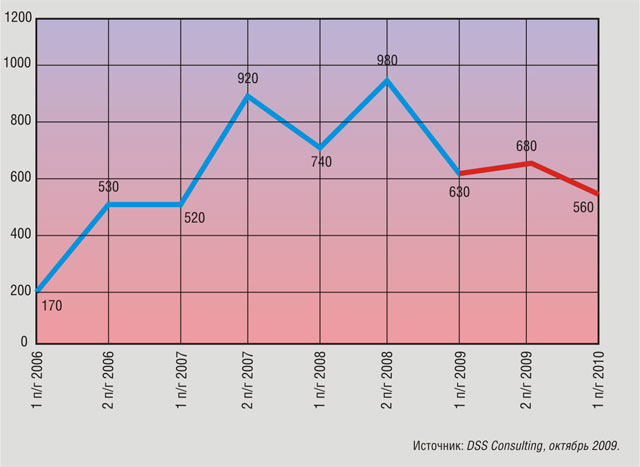

Исследование DSS в общем подтверждает такие прогнозы: по этим данным, спад на российском рынке СЭД в первой половине года составил 15% по сравнению с предыдущим аналогичным периодом (рис.1). Как и ожидалось, в этот период существенно возросла доля госсектора, причем здесь количество внедрений увеличилось и в абсолютном выражении. Но при этом эксперты DSS говорят о том, что, несмотря на наметившееся оживление экономики, падение рынка будет продолжаться и по итогам второго полугодия снижение может составить 30%. Но компания все же достаточно оптимистично оценивает будущее, говоря о том, что уже к концу 2010-го рынок достигнет докризисных показателей (напомним, что IDC предрекает восстановление ПО в целом лишь через два-три года).

Отметим, что специфика подхода DSS к оценке рынка заключается в том, что она в качестве ключевых показателей использует не денежные, а натуральные показатели — число реализованных проектов и количество автоматизированных рабочих мест. Такая методика имеет свои недостатки (например, не позволяет оценить уровень функциональности проектов), но у нее есть и очевидные плюсы, в частности возможность оценить массовость рынка.

В обзоре DSS представлены 15 наиболее популярных на российском рынке СЭД (рассматриваются именно решения, а не поставщики как таковые). По данным компании, за первое полугодие на их основе было завершено 630 проектов, причем 70% их них — это новые проекты (а не развитие ранее реализованных). При этом количество новых внедрений в абсолютном выражении выросло на 10%, а число продолженных проектов сократилось на 46%. Всего в первом полугодии было продано более 83 тыс. клиентских лицензий.

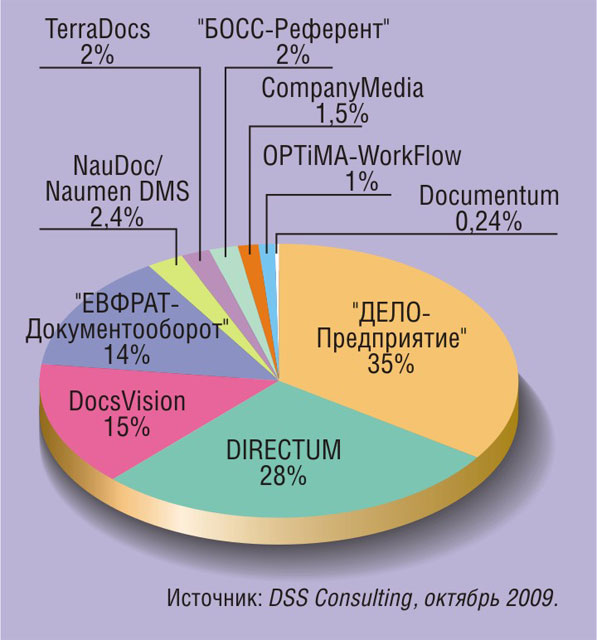

По числу новых внедрений с заметным отрывом лидируют системы “ДЕЛО” (компании “Электронные офисные системы”, ЭОС) и DIRECTUM (одноименного разработчика) — 35% и 28% соответственно (рис. 2). Причем только эти два решения показали положительную динамику роста. Почти половина новых проектов (46%) пришлась на государственный сектор. Аналитики DSS считают, что в ближайшие два года будет увеличиваться востребованность СЭД госорганами в связи с исполнением нормативных правовых актов, направленных на обеспечение перехода госорганов на электронный документооборот и построение межведомственного взаимодействия.

Среди других вертикальных сегментов наиболее заметную долю занимают строительство и недвижимость (8%), банки и финансовые организации (8%), наука и образование (7%). По данным DSS получается, что кризис наиболее сильно ударил по столице и привел к заметному смещению рынка в сторону регионов: доля Центрального федерального округа за год сократилась с 45 до 29%.

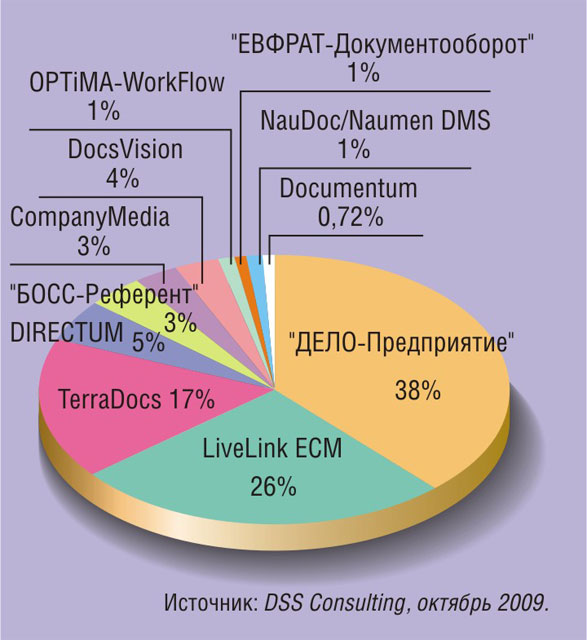

Если посмотреть на итоги первого полугодия в разрезе реализованных за этот период лицензий (рис. 3), то здесь на первом месте находится система “ДЕЛО”, за которой следует LiveLink (продукт компании Open Text, ранее назывался Hummingbird Enterprise). Решающий вклад в лидирующее положение этих систем внесли два масштабных проекта, выполненных на основе “ДЕЛО” в Центральном Банке России и LiveLink — в “Мегафоне”. С точки зрения отраслевого деления заказчиков во многом как раз благодаря этим проектам на первом месте оказались банковский (50%) и телекоммуникационный (29%) сегменты рынка. Государственный сектор занял третье место (10%). Легко заметить, что распределение долей компаний по числу лицензий существенно отличается от картины с проектами, что, конечно же, объясняется разными масштабами проектов.

Представляя результаты исследования DSS, нужно еще раз подчеркнуть, что ряд экспертов ставят под сомнение адекватность этих данных реальной ситуации на рынке. Претензии высказывают по поводу методов сбора и “очистки” исходной информации. В этой связи можно вспомнить, что два года назад изучением рынка СЭД начало, было, заниматься агентство CNews Analytics, но смогло сделать только “полтора” исследования (окончательный отчет по итогам 2007 г. так и не был выпущен). В этих работах оценка производилась в ценовых показателях, и в предварительном прогнозе на 2008 г. эксперты CNews Analytics говорили об объеме российского рынка в размере 180—200 млн. долл. (стоимость работ по внедрению в целом, включая затраты на ПО и проектные услуги). Надо сказать, что даже с учетом того, что в исследованиях DSS и CNews Analytics использовались разные рыночные показатели, наблюдатели отмечали в них заметные расхождения в оценках соотношения сил на этом рынке.

Стоит также упомянуть, что метод анализа рынка с ориентацией на данные вендоров не позволяет оценить общий его размер, так как он не включает проектные работы, реализуемые заказчиками без использования тиражных продуктов (по мнению некоторых экспертов, на их долю приходится до половины всего рынка автоматизации документооборота).

В заключении отметим, что, критикуя те или иные исследования рынка, российское СЭД-сообщество пока явно не спешит предпринять какие-либо шаги для того, чтобы провести отраслевую апробацию методов оценки состояния этого рынка.

* На отечественном ИТ-рынке до сих пор фактически нет практики отраслевой апробации методов маркетинговых исследований.