Интерес к теме электронного коммерческого документооборота связан, с одной стороны, с ростом требований к оптимизации бизнес-процессов и глобальным развитием систем ERP, с другой — с недавним развитием законодательства в области электронных счетов-фактур. Попробуем понять, что нужно бизнесу в этой области и есть ли у него реальный шанс получить то, что ему нужно.

Терминология

Коммерческий документооборот — это в данном контексте не деловые письма, которыми обмениваются компании (практически все уже давно перешли на электронные коммуникации), и даже не контракты. Контракт один, а вот поставок по нему много, хотя, конечно, для тех бизнесов, где договор равен поставке, это проблема… но — речь в любом случае пойдет не о контрактах/договорах. Под коммерческим документооборотом в данном контексте понимаются все виды документов, сопровождающих поставку, включая первичную документацию, которой тоннами обмениваются покупатели и продавцы для ее отражения в бухгалтерском и налоговом учете. Помимо учетной документации есть документы, необходимые компаниям для организации бизнеса, например заказ. К счастью, эта область не регулируется специальным законодательством (нет специализированных требований к виду таких документов), и благодаря этому заинтересованные компании уже договорились об электронных процессах обмена. Есть также обязательные сопроводительные документы к поставкам товаров, такие как сертификаты качества, но перевод их в электронный вид — область специального исследования, выходящего за рамки нашей статьи, поэтому мы рассмотрим лишь документооборот цепочки поставок.

Итак, межорганизационный коммерческий документооборот цепочки поставок — это все сообщения цепочки от заказа до оплаты. Простейшие примеры: заказ, подтверждение заказа, счет, уведомление о поставке/накладная, уведомление о приемке/акт о различиях, счет-фактура (этот список можно расширить). Здесь можно говорить о сквозном процессе обработки, когда каждый последующий документ — как в системе поставщика, так и в системе покупателя — ссылается на предыдущий.

Основная потребность бизнеса с существенным количеством поставок — получать электронные первичные документы и обрабатывать их в ERP-системе, внутренней либо виртуальной, без использования ручного труда при заведении документов, так как вбивание документов вручную — это всегда риск появления многочисленных ошибок. Чего действительно хотят компании, так это автоматизации всего процесса поставки: обработки заказа, формирования поставки с сопутствующими документами (накладная, счет, счет-фактура), приемки, обработки входящих документов и проверки их на правильность. А при этом еще, естественно, возможности хранить всю входящую и исходящую документацию в электронном архиве.

Предыстория

Как только корпоративные монстры в сфере производства и дистрибуции готовых товаров быстрого спроса пришли с Запада и закрепились на российском рынке, участники рынка заговорили об интеграции цепочки поставок и о безбумажном документообороте. Несколько лет назад торговые сети и производители начали внедрять электронный обмен данными поставок (механизм обмена структурированными сообщениями в определенном стандарте) между информационными системами поставщика и покупателя. Сами по себе торговые сети и крупные производители выступают движущей силой в продвижении электронного обмена данными, так как поставок в этом секторе много, все процессы очень быстрые и их нужно оперативно обрабатывать. Поэтому они крайне заинтересованы в автоматизации бизнес-процессов взаимодействия с контрагентами. Сообщения электронного обмена данными, которые в этом секторе в России уже используются, основаны на международном стандарте ООН EDIFACT. В ритейле используется подмножество этого стандарта — EANCOM 2002. Реализуя сообщения в таком стандарте, можно обмениваться всей информацией, которая должна содержаться в соответствующих первичных документах отчетности (накладных, счетах-фактурах), но не ограничиваться этим, так как зачастую для автоматизации процессов бизнесу нужна и другая информация, не содержащаяся в первичных документах: серийный код контейнера поставщика, штрихкод и т. п.

Проблемы электронного документооборота

В силу того, что пока не утверждены законодательно формат электронного счета-фактуры и регламенты ведения книги покупок и книги продаж в отношении электронных счетов-фактур, у компаний, использующих электронный обмен данными, сообщения о поставке дублируются бумажным документооборотом — счетами-фактурами и накладными. Между тем бизнес заинтересован в избавлении от бумаги вообще.

Другой вопрос, как совместить обмен данными между системами поставщиков и обмен юридически значимой “первичкой”. Ведь структурированные сообщения перечисленных стандартов не могут заменить юридически значимые первичные документы. Поскольку сообщения электронного обмена данными содержат всю необходимую для бизнеса информацию, они весьма объемны и к тому же не являются человекочитаемыми. Даже если такое сообщение заверить электронной цифровой подписью (ЭЦП), тем самым подтвердив его аутентичность и неизменность, его невозможно будет прочитать без загрузки в ERP-систему, которая поймет это сообщение.

Другие индустрии в России за редким исключением пока не используют отраслевые стандарты обмена данными, хотя в мире они находят широкое применение в разных видах бизнеса. Это объясняется незавершенностью законодательства и, как следствие, отсутствием движущей силы для распространения индустриальных стандартов безбумажного документооборота. Между тем внедрение отраслевых стандартов перспективно, важно и неизбежно, ибо экономично.

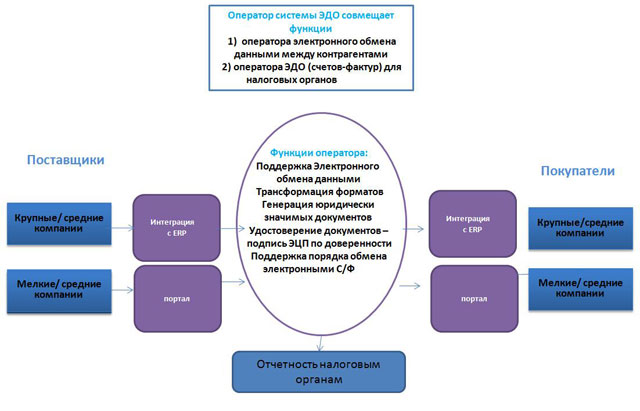

Наметить пути решения этих проблем можно, если ввести роль оператора как посредника электронного документооборота между компаниями

Функции оператора

Оператор получает данные от поставщика в стандартном сообщении, включающем всю необходимую для бизнеса информацию (см. рисунок). Сгенерировав из полученного сообщения первичный документ, он подписывает его по доверенности от поставщика. В этом случае генерация правильных первичных документов из полученных данных является обязательством оператора в рамках договора с клиентом и осуществляется в заранее согласованном формате. Этим путем пошли многие операторы в Европе — в тех странах, где фискальная система требует юридически значимого (обычно человекочитаемого) первичного документа, как правило, заверенного ЭЦП.

При этом возникает вопрос доверия оператору функции подписания первичных бухгалтерских и налоговых документов. Если компания-поставщик не захочет доверить это право оператору, ей придется параллельно с файлом обмена данными отправлять в электронном виде первичные документы, подписанные ЭЦП. Проблема в том, что данные в структурированном файле, который получатель будет обрабатывать в ERP-системе, и данные в первичном документе могут не совпадать. Кто в этом случае будет осуществлять функцию сверки? Если возложить её на получателя, то ему это будет экономически невыгодно. Если на оператора — это будет дорого стоить отправителю.

Электронный архив, где будут храниться юридически значимые первичные документы, также может быть организован оператором электронного документооборота.

Индустриальные стандарты, используемые разными бизнесами, являются предметом компетенции таких операторов. Поскольку в Европе основой первичный документ — это инвойс, такие операторы называются e-invoicing-операторами. Стоит заметить, что клиенты операторов зачастую не ограничиваются инвойсами, проявляя заинтересованность в электронном документообороте по всей цепочке поставок. В этом случае оператор, обладающий компетенцией в области индустриальных стандартов, может взять на себя и обучающую роль.

Для малого бизнеса характерно будет использование интернет-решений (порталов) и операторов электронного документооборота как посредников, развивающих данные решения и обеспечивающих юридическую значимость документов. В основном в этом классе решений в Европе распространены “вбивалки” — интернет-порталы, частично выполняющие функции простейших ERP-систем: в них первичные документы создаются и хранятся в структурированном виде.

Для среднего бизнеса логично совместить использование интернет-порталов с простейшей интеграций с ERP-системами пользователей. В этом случае электронные документы будут создаваться не в портальной среде, а в ERP-системе. Хотя в настоящий момент в России операторы налоговой отчетности развивают портальные решения электронного документооборота в отношении электронных счетов-фактур и доставки сопроводительных документов, тема интеграции таких решений с ERP пользователей находится в зачаточном состоянии, а индустриальные стандарты обмена данными в них не используются.

Архивы первичных документов

Другой важной перспективой развития электронного документооборота являются архивы юридически значимых первичных документов. Сейчас многие компании заинтересованы в подобных архивах. Традиционно, в случае бумажного оригинала первичного документа, процесс формирования электронного архива организован следующим образом: бумажный документ сканируется, распознается, привязывается к бухгалтерской проводке, и затем скан-образ хранится в электронном виде. Такой электронный архив решает вопросы быстрого доступа к оригиналу документа, поиска, создания выборок копий документов по запросам из ERP-системы. Но документ в электронном архиве не является юридически значимым и должен дублироваться оригиналом в бумажном архиве.

Рассмотрим перспективы развития электронных архивов и электронного документооборота в целом, учитывая последние изменения в российском законодательстве.

В настоящий момент развитие законодательства в области электронных счетов-фактур (см. документ Минфина России, от 25 апреля 2011 г. № 50н “Об утверждении Порядка выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной цифровой подписи”) подразумевает, что оба контрагента — поставщик и покупатель — договорятся между собой об обмене электронными счетами-фактурами и будут использовать оператора ЭДО (электронного документооборота) как посредника ЭДО.

В упомянутом Порядке присутствие посредника — ЭДО-оператора — является обязательным условием электронного документооборота. В этом сценарии оператор наделяется доверием как со стороны государства, так и со стороны участников ЭДО.

Из Порядка следует, что весь процесс обмена первичными документами с контрагентом должен быть либо электронным для обеих сторон, либо бумажным. В то же время непонятно, как быть, если одна из сторон коммерческих отношений (например, покупатель) готова полностью перейти на ЭДО со всеми поставщиками, а другая (один из поставщиков) — не готова. В этом случае часть юридически значимых счетов-фактур, подписанных ЭЦП и полученных через оператора, покупатель будет хранить в электронном виде, а часть — в бумажном. Очевидно, что наличие двух разных бизнес-процессов сильно усложняет операционную деятельность. Как следствие тот выбор, который должны сделать компании, — “либо электронный, либо бумажный процесс” — замедлит переход компаний к ЭДО, поскольку логично было бы дать им шанс переводить на электронные рельсы взаимоотношения со всеми поставщиками, даже с теми, которые не готовы к этому или не хотят.

Пути развития и перспективы

Как предлагается решить эту проблему: необходимо упростить требования к электронному процессу обмена счетами-фактурами. В частности, логично было бы наделить операторов ЭДО функциями посредничества при переводе первичных документов поставщика из бумажного вида в электронный. Скажем, поставщик отправляет бумажную накладную, подписанную и проштампованную печатью, оператору ЭДО, а тот сканирует документ, заверяет его ЭЦП по доверенности поставщика, создавая таким образом электронный оригинал документа. Как вариант оператор может также распознавать документ и создавать из него структурированный файл, что тоже практикуется в Европе. Процесс создания оператором юридически значимого электронного документа из бумажного называется сертифицированной оцифровкой, и оператор сертифицируется для выполнения этого действия. Такой подход сейчас широко обсуждается в Европе. По данным исследований, проводимых по этой теме в странах ЕС, механизма перевода бумажных документов в юридически значимые электронные документы через оператора заметно ускоряет процесс распространения электронных счетов в этих странах.

В недалеком будущем нам предстоит развивать системы электронного документооборота, одновременно удовлетворяя следующим потребностям бизнеса: обеспечение юридически значимого документооборота первичных документов между компаниями; электронный обмен данными и обеспечение сквозного процессинга цепочки поставок; электронный архив юридически значимых первичных документов. Аутсорсинг будет бурно развиваться в этой области: поскольку присутствие оператора ЭДО как посредника юридически значимого документооборота первичных документов требуется законом, такие операторы могут взять на себя функции обмена данными между компаниями. Либо операторы обмена данными расширят функции до полного цикла юридически значимого документооборота.

Следствием описанных выше процессов является и еще одна перспектива — развитие облачных технологий в сфере ЭДО цепочки поставок, так как сервисы по конвертированию, удостоверению, пересылке электронных документов эффективнее выполняются посредником, который специализируется на экспертизе по этому предмету. Логично было бы предположить, что облачные сервисы будут развиваться также в сфере услуг хранения первичных документов и управления электронными архивами. Такие услуги могут предоставляться центрами обработки данных. Здесь напрашивается аналогия с организацией бумажных архивов за пределами офиса. Это услуги, которые в свое время рекламировались архивными компаниями как инновационные, и нельзя сказать, что они не пользовались спросом.

Однако, как показал опрос, проведённый фирмой TheInfoPro в 247 корпорациях из списка Fortune 1000, хранение документов в облаке “в голом виде”, без прикладных сервисов, пока нельзя назвать неизбежностью ближайшего времени. Относительно сегмента среднего и малого бизнеса М. Коултер, директор компании TheInfoPro, резюмировал: “Мы видим инфраструктуры в облаках. Мы видим приложения в облаках, электронную почту в облаках, управление кадрами и взаимоотношениями с клиентами в облаках <...> но [хранение] — это направление, которое для них [пользователей облачных сервисов] не имеет смысла”.

Другое дело развитие прикладных сервисов, таких как конвертация в электронный вид или действия по приданию электронным копиям статуса значимых документов. В этом отношении возможно партнерство ЦОДов в контексте хранения, сервисов оцифровки и сбора подписей. Но здесь, если говорить о первичных документах и о перспективах развития этой области в России, мы возвращаемся к вопросу о сертифицированной цифровизации, т. е. о придании электронной копии документа с ЭЦП, сделанной сертифицированным оператором, статуса юридически значимой, а следовательно, к необходимости адаптации законодательства в области хранения юридически значимых электронных первичных документов.

Об авторе: Инга Майор — советник президента компании “Ай-Теко”.