Под занавес 2012 г. компания “Логика бизнеса 2.0” и российское отделение IDC представили результаты совместного исследования (первая выступала как заказчик и постановщик задачи, вторая — как независимый исполнитель и аналитик) российского рынка средств управления корпоративными контентом (ECM). Цель проекта — определение уровня зрелости российских компаний при использовании ECM-решений, для чего авторы работы пытались найти ответы на такие вопросы:

- какие ECM-системы лидируют на российском рынке?

- планируют ли отечественные компании бюджеты на расширение ECM-инициатив?

- какие инструменты для управления корпоративным контентом используют российские компании?

Однако прежде чем перейти к изложению полученных результатов, нужно сделать несколько замечаний, в какой-то степени повторив ранее не раз сказанные слова касательно правильного понимания значимости и достоверности подобных исследований рынка.

Довольно условно все маркетинговые изыскания можно разделить на три категории: оценка объемов рынка в денежных или натуральных единицах (число проектов, количество внедренных рабочих мест), оценка конкурентной ситуации (доли игроков) и оценка уровня применяемости (текущей и планируемой) средств потребителями.

Нет нужды особо доказывать, что такие оценки изначально имеют весьма относительный характер (точность с погрешностью в 10 и даже в 20% можно считать очень хорошей), зависят и от методики исследования и от многих других объективных и субъективных факторов. Один из наиболее распространенных методов проведения исследований — опрос заказчиков, который выполняется по некоторой выборке. И при этом вполне очевидно, что значимость полученных результатов (возможность их применения к рынку в целом) в существенной мере зависит от репрезентативности (представительности) выборки (хотя не только от нее).

Но тут есть очень важный момент, на котором и нужно заострить внимание. Для разных категорий вопросов влияние репрезентативности выборки различна, а именно: она очень сильно влияет на вопрос относительно конкурентной ситуации и в значительно меньшей степени — по теме “уровень применения”.

Поясним этот тезис на примере исследования, скажем, рынка ERP. В качестве изучаемой выборки можно взять клиентскую базу пользователей средств Microsoft Dynamics. Вполне ожидаемо, что на вопрос, какую ERP вы используете, в лидерах окажется именно Dynamics с величиной, близкой к 100%, что будет весьма далеко от реальной рыночной ситуации (последние данные IDC говорят, что даже в денежных показателях эта доля заметно меньше 10%). А вот ответы на вопросы, для чего и как вы применяете ERP, будут уже достаточно полно отражать рыночную картину, особенно если на эти данные наложить некие поправочные коэффициенты, которые учитывали бы специфику заказчиков, использующих ERP-средства Microsoft.

Отметив это, вернемся к исследованию российского ECM-рынка экспертами IDC.

В исследовании приняла участие достаточно представительная группа предприятий России, преимущественно среднего и крупного бизнеса, а также госсектора, всего 130 организаций, из которых 80% из регионов, 15% — Москва, 5% — С.-Петербург. Респондентами были лица, наиболее осведомленные о выборе и использовании систем ЕСМ, в том числе 63% — топ-менеджеры по ИТ.

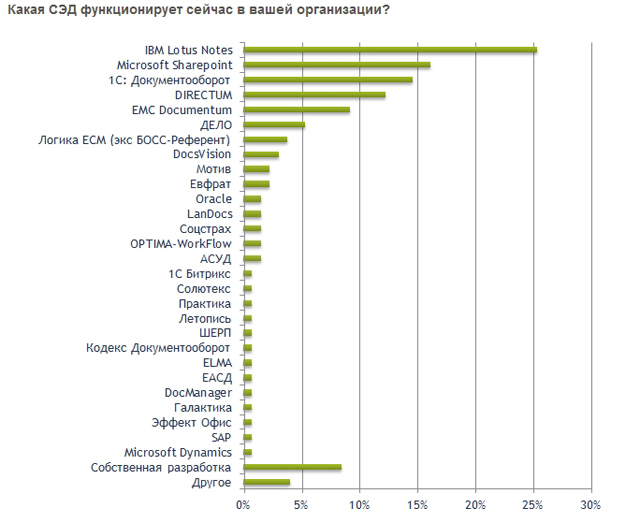

Ответы на вопрос, какая СЭД функционирует сейчас в вашей организации, дали довольно неожиданный результат: выяснилось, что лидирующие позиции с заметным отрывом занимают платформы IBM Lotus Notes и Microsoft Sharepoint и лишь за ними следует группа российских специализированных продуктов во главе с “1С:Документооборотом”. Отметим сразу, что соответствие полученного рейтинга реальной картине по рынку в целом вызывает серьезные сомнения у экспертного сообщества, в том числе в виде откликов на данное исследование в социальных сетях. В частности, эти данные входят в заметное противоречие с многолетними исследованиями рынка, проводимыми DSS Consulting и некоторым другими аналитическими агентствами. Причину такого расхождения эксперты видели в специфике используемой выборки респондентов.

Тем не менее, несмотря на такую критику рейтинга, полученные сведения дают интересную пищу для размышлений. Получается, что традиционные СЭД-системы решают на предприятиях лишь часть ECM-задач, для более полного удовлетворения своих нужд предприятиям нужны более универсальные средства управления своим неструктурированным контентом и поддержки коллективной работы. Можно также сделать вывод, что довольно значительная часть задач решается с помощью заказной доработки базового функционала платформ.

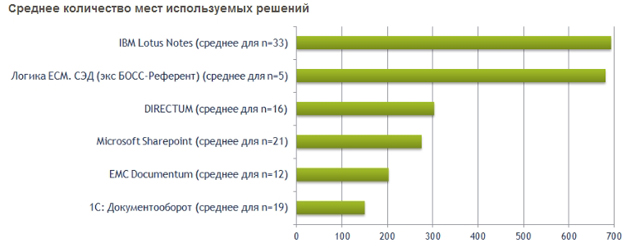

Любопытная картина складывается и по данным среднего числа пользователей ECM-систем, из которой, в частности, видно, что промышленное, класса enterprise решение Documentum уступает “простой” Sharepoint и лишь ненамного превосходит “1С:Документооорот”, ориентированный на использование в малом и среднем бизнесе.

Однако наибольший интерес в данном исследовании имеют не доли используемых систем, а то, для решения каких задач они применяются.

Кто отвечает за организацию работ с документами в организации? Тут были получены довольно прогнозируемые ответы: 61% респондентов указали специальную функциональную структуру (канцелярия, общий отдел), 22% сообщили, что вопросы документооборота каждое подразделение решает самостоятельно. ИТ-отдел в качестве ответственного за управление контентом указал только 1%, хотя при высоком уровне ECM-зрелости организации роль ИТ-подразделения представляется более значительной.

Организаций, в которых к СЭД были бы подключены все отделы, очень мало, всего 12% опрошенных (но в государственном и финансовом секторах эта доля значительно выше — 63 и 25%). Чаще всего СЭД используют секретариат/канцелярия, бухгалтерия, юристы и высшие руководители компаний (свыше 80% ответивших).

Лишь 3% респондентов заявили о неудовлетворенности используемой СЭД, большинство высказали свою полную удовлетворенность (61%), остальные сказали, что система их устраивает, хотя и не полностью покрывает потребности. В этой ситуации неудивительно, что 45% участников опроса сказали, что у них нет планов расширения автоматизации работы с неструктурированными данными, 25% намерены что-то делать в этом направлении, но конкретных действий пока не предпринимают, но остальные или уже сформировали нужные бюджеты или занимаются этим сейчас.

Говоря об объеме используемой в организации неструктурированной информации, лишь 28% оценило его как небольшой, остальные определили его как большой, причем, если 55% опрошенных сказали, что справляются с ним, то 17% считают необходимым применение дополнительных средств автоматизации. В большом количестве организаций создание и хранение контента фрагментировано по разным ИТ-системам, лишь 45% его приходится на СЭД/ECM, 42% — на ERP, CRM и другие корпоративные приложения. Интересно также то, что в 53% организация используются информационные системы собственной разработки для обработки, анализа и хранения контента. По мнению авторов исследования высокая доля систем собственной разработки говорит о том, что в тот момент, когда организации задумались о работе с неструктурированным контентом, они не нашли на рынке подходящих по соотношению цена/качество систем. Эксперты IDC отмечают также, что в к сожалению, значительная часть собственных разработок через некоторое время теряет актуальность, перестает успевать за ожиданиями потребителей — и вопрос о выборе промышленной платформы все равно встает на повестку дня.

Лишь 10% респондентов сообщили, что не используют и не планируют применять у себя электронное хранилище данных, более половины опрошенных уже имеют его, остальные — намечают его внедрение в ближайшей или более отдаленной перспективе. Почти треть организаций не планирует внедрять систему сквозного поиска информации, в основном потому, что не испытывает в ней потребности. И все же в 29% компаний сквозной поиск информации уже реализован, еще 5% планирует внедрение в течение ближайшего года, остальные (34%) рассматривают такой вариант на будущее.

Достаточно большой интерес заказчиков виден в отношении облачных моделей и технологий: 11% сказали, что уже используют их, 53% выразили интерес к ним, но остальные пока равнодушны к ним.

По поводу использования в организации обмена информацией между сотрудниками с помощью систем мгновенных сообщений (типа Skype, ICQ, MSN Manager, Lotus Sametime), 28% респондентов сказали: “Запрещено и не практикуется”, более 50% ответили: “Разрешено и рекомендовано к применению” (хотя только у половины давших такой ответ данные средства интегрированы в корпоративную систему). Любопытно, что 8% сообщили, что “не разрешено, но практикуется”. Что касается средств коллективной работы над информацией типа Wiki, форумов, блогов, то 62% дали отрицательный ответ, остальные голоса примерно равным образом распределились между вариантами “используются официально, интегрированы в ИТ-решение”, “используются официально, но не интегрированы в ИТ-решение”, “используются неформально, как частная инициатива групп сотрудников”.

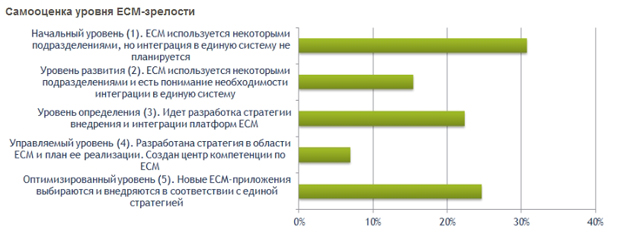

Респондентам было предложено провести самооценку уровня зрелости в области управления корпоративным контентом. Для этого они должны были выбрать одно из пяти утверждений, которое наиболее точно подходит к их организации. Авторы исследования отмечают, что обычно график зрелости напоминает кривую нормального распределения, максимум которой (один) со временем перемещается от начального уровня к самому продвинутому. В данном же случае у них получилась обратная картина — с двумя максимумами на начальном и самом продвинутом уровнях. Эксперты IDC объясняют это тяготением респондентов к категоричным оценкам (либо у нас все плохо, либо все отлично) и отмечают, что, конечно, уровень ECM-зрелости надо оценивать профессионально.

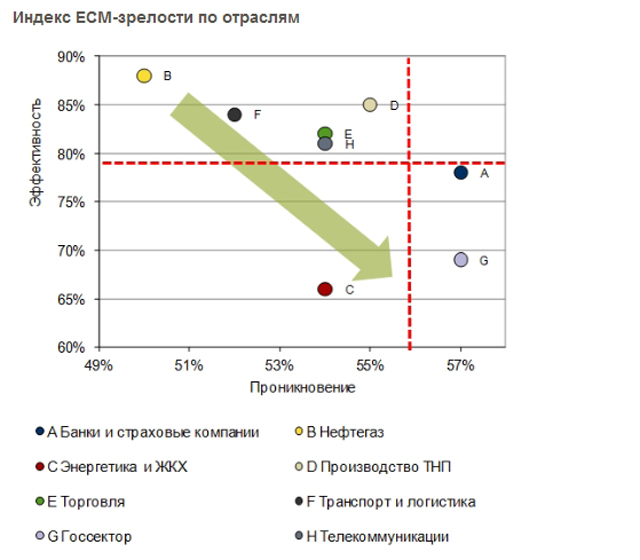

На основании собранных данных авторы по методике компании “Логика Бизнеса 2.0” определили индекс зрелости компаний (произведение коэффициентов проникновения и эффективности), его среднее значение составило чуть более 40%. У большинства компаний индекс зрелости мало отличается от среднего значения. В отраслевом разрезе выяснилось, что высокая эффективность часто компенсируется низким проникновением (нефтегаз, транспорт и логистика) и наоборот (госсектор). Лучше всего ситуация в банковском секторе, хуже всего — в энергетике и ЖКХ.