Эти и некоторые другие вопросы будут рассмотрены ниже. Но сначала – небольшая преамбула, связанная с эпилогом.

Андрей Колесов сильно переживает по поводу того, что в отечественной софтверной отрасли очень низка выработка на одного сотрудника. Однако никаких мер по улучшению этого показателя не предлагает. Да и не совсем понятно, что именно беспокоит г-на Колесова: доходы владельцев компаний или уровень материального поощрения программистов? Как известно, между этими показателями не всегда имеется положительная корреляция.

В то же время известно, что средние заработки в отечественной софтверной отрасли выше, чем в большинстве других российских отраслей. Так например, в самом свежем (13-м) ежегодном исследовании РУССОФТ “Экспорт российской индустрии разработки программного обеспечения” отмечается, что в конце 2015 г.нашей стране программист в среднем ежемесячно зарабатывал 75-76 тыс. рублей, а к августу 2016 г. этот показатель повысился до 79-80 тыс. Для сравнения: по оценкам Росстата, в ноябре 2016 г. среднемесячная начисленная заработная плата в нашей стране составляла 36105 рублей. К тому же (см. например, здесь) у ИТ-специалистов выше степень удовлетворенности своей зарплатой. Да и не секрет, что в крупных отечественных софтверных компаниях уровень зарплат высококлассных программистов не сильно отличается от зарплат, предлагаемых зарубежными разработчиками ПО.

Расти, конечно, всегда есть куда. И государство этому росту должно способствовать.

В вышеупомянутом исследовании РУССОФТ есть такие слова: “В Нидерландах установлены льготы по налогам на заработную плату и отчислениям на социальное страхование для организаций, осуществляющих разработку программного обеспечения, прошедших аккредитацию в Министерстве экономики, сельского хозяйства и инноваций Нидерландов, при этом максимальный объем льгот не может превышать 14 млн. евро на одну компанию в год. Во Франции компании, осуществляющие разработку программного обеспечения, численностью менее 250 работников и оборотом менее 50 млн. евро могут получить льготы по отчислениям на социальное страхование и ряду налогов. Специальные льготы по отчислениям на социальное страхование в отношении ИТ-компаний действует в Бразилии”.

Наша страна тоже предпринимает в этом отношении определенные шаги. Наиболее известный из них -- сохранение страховых льгот разработчикам ПО до 2023 г. Соответствующий закон “О внесении изменений в статью 105.14 части первой и часть вторую Налогового кодекса Российской Федерации” президент РФ Владимир Путин подписал 28 декабря минувшего года.

В АПКИТ с удовлетворением отмечают, что условия льгот остались прежними, т.е. никаких дополнительных требований к льготополучателям (присутствие в "Реестре отечественного ПО" и так далее) не предъявлено.

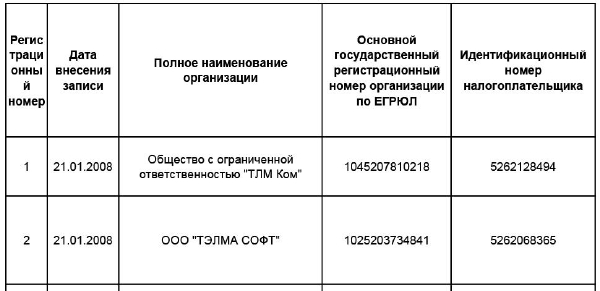

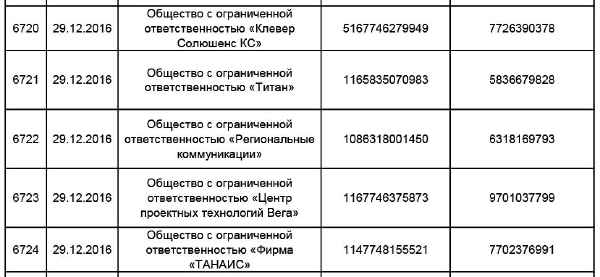

Однако складывается очень интересная ситуация. Смотрите: по состоянию на 29 декабря 2016 г. в “Реестре аккредитованных организаций, осуществляющих деятельность в области ИТ”, который ведет Минкомсвязи (и несколько фрагментов которого изображены ниже) содержатся сведения 6724 предприятиях.

...

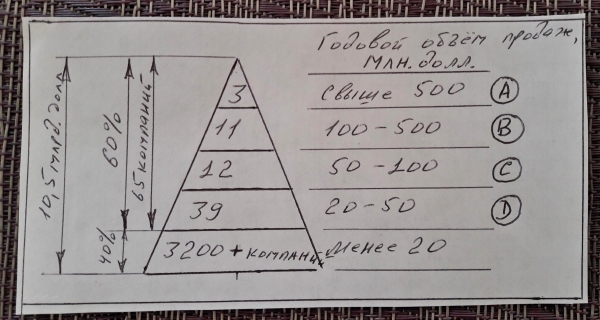

В то же время, по оценкам РУССОФТ, в нашей стране в настоящее время насчитывается лишь от 3200 до 3500 софтверных компаний, причем по итогам 2015 г. на 2% из них (65 компаний) пришлось около 60% общего объема продаж.

“Пирамида” российских софтверных компаний. Версия РУССОФТ (2% cофтверных компаний обеспечивают 60% софтверных продаж)

Источник: исследования РУССОФТ, 2016 г

Чем же обусловлено двукратное различие в оценках количества российских софтверных компаний?

В РУССОФТ полагают, что среди предприятий, аккредитованных Минкомсвязи, имеются юридические лица, которые фактически являются подразделениями материнских компаний. В РУССОФТ же такие предприятия учитываются как подразделения, а не как отдельные компании. Кроме того, по оценкам РУССОФТ, на практике вышеупомянутыми ИТ-льготами пользуются лишь около половины софтверных компаний России.

Не секрет, что ФНС внимательно следит за объемами продаж компаний, имеющих страховые льготы. Сравнивая данные ФНС со своими оценками, аналитики РУССОФТ делают вывод, что в ряде случаев данными льготами пользуются компании, которые в реальности к софтверной отрасли не относятся. А потому необходимо улучшить администрирование процессов предоставления льгот и проверки соответствия требований, предъявляемых к их получателям. Естественно, РУССОФТ, как отраслевая саморегулируемая организация, готова помочь госструктурам в этом вопросе, поскольку заинтересована в том, чтобы компании, не относящиеся к софтверным, не пользовались льготами и не дискредитировали тем самым такую важную меру поддержки высокотехнологичной отрасли.

Разумеется, в поддержке со стороны государства нуждаются не только небольшие, но и крупные софтверные компании. Причем не только в виде страховых льгот. Так например, председатель совета директоров ГК «АйТи» Тагир Яппаров говорит: “В настоящее время наша группа получает от зарубежных продаж только около 5% от всего оборота. Мы планируем существенно увеличить эту долю, и начали работать над этим. Однако возникла проблема доступа к капиталу, который можно использовать для экспортного направления. Разработка решений под зарубежные рынки и выход на эти рынки занимает длительное время. Следовательно, нужны деньги примерно под пятилетний цикл. С такой же проблемой сталкиваются многие российские компании, которые прежде прекрасно чувствовали себя в России, но теперь решили развивать экспорт”.

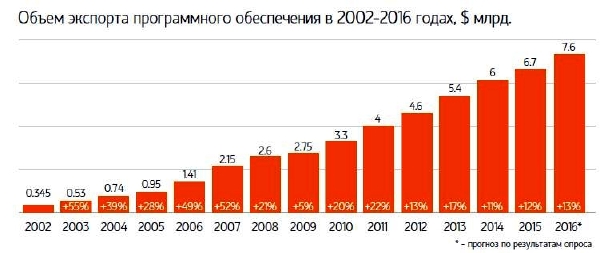

Стремление ГК “АйТи” и других отечественных софтверных компанй освоить зарубежный рынок понятно. Смотрите: по оценкам РУССОФТ в 2015 г. зарубежные продажи российских софтверных компаний составили 6,7 млрд. долл., что на 12% выше аналогичного показателя 2014 г. (6 млрд. долл.). Предполагается, что по итогам 2016 г. они увеличатся ещё на 13% и достигнут 7,6 млрд. долл. Что же касается продаж отечественных софтверных компаний на внутреннем рынке, то они, по оценкам РУССОФТ, в 2015 г. сократились, по сравнению с 2014-м. на 3% в рублях (до 235 млрд. руб.) и на 39% в долларах (с 6 до 3,86 млрд. долл.).

Источник: РУССОФТ, 2016 г.

Для полноты картины необходимо добавить, что в настоящее время в регулярно обновляемой респондентской базе РУССОФТ содержится контактная информация о примерно 1700 российских компаниях и организациях, занимающихся разработкой ПО, располагающих штатом не менее 5 сотрудников и имеющих опыт работы на глобальном рынке. По мнению аналитиков РУССОФТ, данная база охватывает около половины софтверных компаний России. При этом они полагают, что отечественных ИТ-компаний, имеющих экспортные доходы, насчитывается не менее 2000.

Те 65 отечественных компаний, которые в 2015-м году обеспечили 60% внешних и внутренних продаж заказного и тиражируемого софта, поименно перечислены в упомянутом выше исследовании РУССОФТ. Причем с разбивкой на группы “А” (годовой объем продаж свыше 500 млн. долл.), “В” (годовой объем продаж от 100 до 500 млн. долл.), “С” (годовой объем продаж от 50 до 100 млн. долл.) и “D” (годовой объем продаж от 20 до 50 млн. долл.).

Аналитик ассоциации РУССОФТ Дмитрий Желвицкий пояснил нам: “Вклад группы “A” в общий объем продаж составляет 1,5-2 млрд. долл. Группа “В” дает поменьше или примерно столько же. По многим компаниям нет точных данных по обороту. Но мы с большой долей уверенности можем относить ту или иную компанию к определенному диапазону. Пока жалоб от компаний не было. Следовательно, мы почти на 100% правильно распределили их по дивизионам”.

О часто упоминаемой пропорции 80:20 Дмитрий Желвицкий говорит так: “Это традиционная пропорция, характерная для многих сформировавшихся отраслей. Согласно данной пропорции, 20% компаний производят 80% продукции всей отрасли. В отечественной софтверной отрасли 80% продаж, скорее всего, обеспечивают меньше 20% компаний. Так например, 65 компаний, попавших в наш рейтинг обеспечивает почти 60% оборота. Предполагаю, что 80% всего совокупного оборота обеспечивает 13-15% компаний. Точно это не считали, но факт, что относительно небольшое количество компаний на вершине пирамиды обеспечивает 70-90% дохода всей отрасли. По экспорту не меньше. У крупных компаний доля экспорта, как правило, выше”.

Эпилог

К чему я все это говорю? В том числе к тому, что отечественные софтверные компании очень разные. И едва ли есть общий рецепт, как они могут повысить выработку на сотрудника. По оценкам РУССОФТ, общая численность программистов, работающих в России, находится в интервале от 400 до 500 тыс. человек. Рискну предположить, что членов этой армии волнует не столько “выработка на сотрудника”, сколько интересная работа и уровень их заработной платы. Cогласны с этим тезисом?

Фото:

Я путешествовал по Италии. Жил в Риме в обычном доме не в центре. По ощущениям средняя ЗП выше на 40-50%, но и цены повыше.

Есть рейтинг стран по ЗП программистов. Там Россия была не на последних местах. После падения рубля несколько понизила свои позиции.

Потому как из личного общения с коллегами из разных городов и направлений я вынес что ЗП очень зависит от:

Поэтому, например, ЗП в аутсорсинге в Минске или Киеве могут быть в несколько раз выше, чем аналогичные в Ижевске - просто потому, что там практически 100% работа идет на западаного заказчика (и соответсвующей стоимостью и ценой в валюте), а местный рынок очень невелик, тогда как в России доля западных заказчиков в аутсорсинге всё время растет, но местных всё еще много (а у них иные расценки и расчеты рублевые).