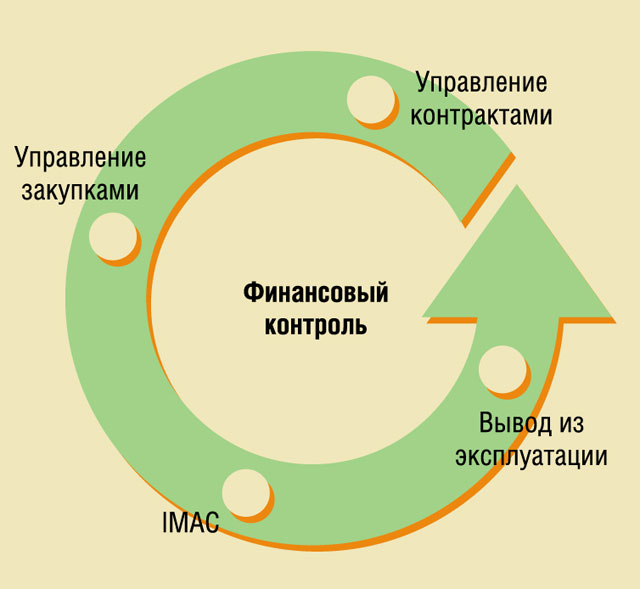

Подавляющее большинство российских предприятий уже прошли этап первоначального построения ИТ-инфраструктуры, а значит, располагают значительными ИТ-активами, которыми, как и любыми другими, нужно управлять, желательно управлять эффективно. Реализуется такое управление с помощью набора взаимосвязанных процессов, нацеленных на решение относящихся к ИТ-активам вопросов учёта, финансового контроля и исполнение контрактных обязательств на протяжении всего жизненного цикла принадлежащих к ИТ-активам элементов — от их закупки до вывода из эксплуатации. В каждой конкретной организации, как правило, внедряется свой набор процессов для управления ИТ-активами, но среди них можно выделить ряд наиболее важных и традиционно реализуемых: управление контрактами; управление закупками; управление инсталляцией, перемещением и изменениями (install-move-add-change, IMAC), а также вывод из эксплуатации.

В принципе хорошо известно, что предприятие выигрывает в случае грамотно организованного управления ИТ-активами. Прежде всего — это избавление от хаоса в учете элементов ИТ-инфраструктуры: уже на этапе внедрения процедур учета (технического отслеживания) ИТ-активов вырисовывается четкая картина, где находятся те или иные активы и кто за них отвечает. Организация финансового отслеживания элементов ИТ-инфраструктуры позволяет выяснить, во что реально обходится владение теми или иными ИТ-активами, т. е. рассчитать для них показатель TCO. Кроме того, имея доступ к подобной информации в режиме реального времени, ИТ-руководитель получает возможность для принятия обоснованных управленческих решений — например, для оценки необходимых инвестиций в ИТ и стоимости конкретных ИТ-проектов.

Вместе с тем в ходе обсуждения возможностей и средств организации управления ИТ-активами с потенциальными заказчиками нередко возникают самые разные вопросы, требующие прояснения. На некоторые из них мы постарались ответить в данной статье.

1. Зачем нам управление ИТ-активами, если есть проверенные временем ITSM и ITIL?

Библиотеки ITIL и ITSM отражают накопленный международным ИТ-сообществом опыт в управлении ИТ-услугами, включая реализацию функций учета и финансового контроля (и не только). Собственно для этого ITIL и разрабатывался. Управление ИТ-активами — это иное. Оно имеет отношение непосредственно к элементам используемой на предприятии ИТ-инфраструктуры (в классическом варианте под элементами ИТ-инфраструктуры с точки зрения управления ИТ-активами понимается аппаратное и программное обеспечение, которое может быть задействовано для разных целей, в том числе и для предоставления ИТ-услуг). К сожалению, в ITIL и ITSM вопросы учета аппаратного и программного обеспечения в течение всего жизненного цикла и соответствующего финансового контроля за использованием такого рода ресурсов не освещены.

2. В ITIL v.3 описан процесс управления конфигурациями и сервисными активами, который работает как раз на уровне элементов ИТ-инфраструктуры. Разве нельзя использовать его для управления ИТ-активами?

Процесс управления конфигурациями и сервисными активами охватывает лишь те элементы, которые задействованы в разработке, эксплуатации и предоставлении ИТ-услуг. Такие элементы не всегда являются ИТ-активами, и, наоборот, не все ИТ-активы используются для указанных целей и в таком случае оказываются вне процесса управления. Об этом прямо говорится в ITIL v.3*. То есть указанный процесс обеспечивает учет лишь части элементов ИТ-инфраструктуры и только в разрезе жизненного цикла ИТ-услуг. Как закупать аппаратное и программное обеспечение? Как связывать с ним контракты? Как отслеживать затраты на приобретение и эксплуатацию аппаратного и программного обеспечения? Все эти вопросы остаются открытыми.

3. У нас уже реализован процесс управления конфигурациями, и мы считаем, что управление ИТ-активами нам ни к чему. Зачем нам два схожих процесса?

Действительно, процессы управления ИТ-активами и конфигурациями во многом схожи, что нередко порождает заблуждение об их идентичности. На самом деле они предполагают учет элементов ИТ-инфраструктуры в разных разрезах (см. таблицу): в управлении конфигурациями элементы учитываются с точки зрения реализуемой с их помощью функциональности и их влияния на предоставление ИТ-услуг; в управлении ИТ-активами контролируются стоимостные характеристики элементов, а также их влияние на стоимость других элементов и системы в целом (например, влияние стоимости картриджей на совокупную стоимость владения принтером за определенный финансовый период).

4. У нас уже реализован процесс управления конфигурациями. Как это может упростить внедрение управления ИТ-активами?

В таком случае можно существенно оптимизировать сроки и стоимость внедрения управления ИТ-активами, особенно на первом этапе — при организации учета ИТ-активов.

Во-первых, за счет заимствования данных из имеющейся CMDB можно значительно сократить время создания и первичного наполнения базы данных ИТ-активов. Во-вторых, можно воспользоваться уже существующей маркировкой элементов ИТ-инфраструктуры, а также имеющимися на предприятии инструментами и процедурами маркировки. Соответственно снизятся затраты на приобретение необходимого оборудования и обучение персонала.

В третьих, можно использовать уже имеющиеся средства автоматического обнаружения элементов инфраструктуры, что опять же позволит сократить затраты на проект. В четвертых, при внедрении управления ИТ-активами, вероятно, удастся избежать сопротивления персонала, так как некоторые процедуры управления конфигурациями идентичны процедурам учета ИТ-активов (иногда их даже объединяют). Это ускорит выполнение проекта.

| Управление конфигурациями | Техническое отслеживание ИТ активов |

|---|---|

| Элементы ИТ-инфраструктуры учитываются с точки зрения их использования для разработки, поддержки и предоставления ИТ-услуг | Элементы ИТ-инфраструктуры учитываются с точки зрения финансового контроля за их использованием |

| Связи между элементами контролируются с целью обеспечения необходимых функциональных параметров системы (например, доступности ИТ-услуги) | Связи между элементами учитываются с целью оценки интегральных стоимостных характеристик системы (например, для расчета ТСО) |

| Жизненный цикл элементов, как правило, начинается с их поставки на склад или даже с установки по месту эксплуатации | Жизненный цикл элементов, как правило, начинается с закупки |

| Интеграция процесса с бухгалтерским учетом, как правило, не требуется | Требуется достаточно тесная увязка процесса с бухгалтерским учетом (на уровне интерфейсов между процессами и системами автоматизации) |

| Учета связей с контрактами на поставку, номерами договоров, партиями поставки, как правило, не требуется | Обычно требуется учет связей с контрактами на поставку, номерами договоров, партиями поставки |

Автор статьи — ведущий консультант компании "ИНЛАЙН ГРУП".

* “SACM may cover non-IT assets, work products used to develop the services and configuration items required to support the Service that are not formally classified as assets”. ITIL v.3, Service Transition.

Специальный проект.