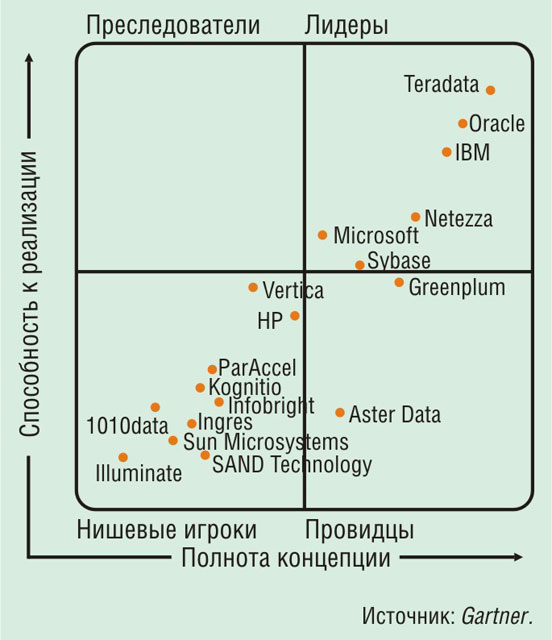

Несмотря на экономический кризис, спрос на хранилища данных продолжал расти и в 2009 г., утверждает аналитическая компания Gartner в исследовании, оформленном в виде “Магического квадранта”. Об этом свидетельствует более чем 10%-ный рост всего рынка СУБД, частью которого является сегмент хранилищ данных (отдельную оценку этого сегмента Gartner не приводит, так как поставщикам трудно разделить доходы, получаемые от СУБД и хранилищ данных).

Тенденции рынка

К системам для организации хранилищ данных Gartner относит СУБД, которые не только поддерживают реляционную модель, но и обеспечивают передачу информации независимым пользовательским приложениям, а также включают механизмы, позволяющие справляться с высокой вычислительной нагрузкой и управлять параметрами доступа пользователей к данным. Что касается самого хранилища, то это — база данных, которая объединяет два или более источников данных в интегрированный, меняющийся во времени репозиторий.

Передовиками рынка хранилищ традиционно являются поставщики мощных СУБД. По результатам деятельности и полноте решений Gartner делит вендоров на четыре группы: лидеры, преследователи, провидцы и нишевые игроки. При этом аналитики включают в свое исследование игроков, удовлетворяющих довольно строгим критериям по технологиям и бизнесу.

Если сравнить “Магические квадранты” за последние четыре года, то можно заметить, что за это время число участников выросло с 10 до 18, одновременно возросло и количество лидеров: если в 2006-м в эту группу входили только Teradata, IBM и Oracle, то потом к ним добавилась Microsoft, затем Netezza, а теперь еще и Sybase. Из изменений 2009-го следует отметить, что Netezza обошла Microsoft, и в исследовании появились три новичка: ParAccel, Infobright и Aster Data. Все эти перемены — следствие роста рынка хранилищ данных и повышения его зрелости.

Традиционные игроки продолжают совершенствовать свои решения и предлагать новые, например, IBM выпустила Smart Analytics, Oracle — Exadata, а Microsoft анонсировала SQL Server 2008 R2 Parallel Data Warehouse (результат поглощения DATAllegro). Бессменный лидер “Магического квадранта” Terradata выделяется на общем фоне своей сфокусированностью на хранилищах данных. Gartner отмечает такую возможность ее продуктов, как способность справляться с высокой нагрузкой без снижения производительности.

В 2009-м ведущие игроки значительно усилили внимание к услугам поддержки хранилищ. Одни купили для этого консалтинговые компании, а другие занялись выработкой стандартов для использования передового опыта. Чтобы не отстать от передовиков, остальные игроки привлекают партнеров для внедрения и поддержки.

Одну из причин подъема рынка аналитики связывают с тем, что в последнее время предприятия, которые раньше не использовали информационные хранилища, начинают их применять в основном для поддержки витрин данных (data mart). Кроме того, для привлечения новых клиентов и расширения продаж поставщики в прошлом году выпустили недорогие решения начального уровня (например, Greenplum предлагает Single-Node Edition, Sun-Oracle — Database Machine, а Teradata — платформу 551). Предприятия обычно используют их для создания витрин данных, популярность которых сильно выросла в 2009-м. Спросу способствует и появление программно-аппаратных решений для организации хранилищ, которые теперь предлагают многие ведущие игроки этого рынка наряду с чисто программными системами.

Технологические тенденции

Хранилища данных развивались эволюционно и превратились из платформ для традиционной бизнес-аналитики в инфраструктурное решение для поддержки самых разных аналитических систем и средств управления эффективностью предприятия. В результате нагрузка на информационные хранилища растет, а ее характер становится все более разнообразным. К тому же сейчас большинство используемых хранилищ служат для выполнения критически важных заданий, от которых зависит бизнес предприятия. Однако по данным опроса, около 70% клиентов отмечают недостаток производительности хранилищ данных. Для решения этой проблемы поставщики предлагают новые технологии и подходы.

Аналитики выделили ряд тенденций, определявших развитие хранилищ данных в прошлом году. Одна из них — требование со стороны клиентов к повышению производительности и оптимизации. Для ее решения в 2009-м многие предприятия стали использовать две копии хранилища для различной вычислительной нагрузки, например одну копию для выполнения операционных задач, а вторую — стратегических. Но для реализации такого подхода необходимы средства быстрого копирования данных между копиями, выполнения краткосрочной сегментации базы и управления этим процессом. Поставщики предлагают такие технологии.

Для оптимизации работы хранилища практически все вендоры поставляют средства управления оборудованием (системами ввода/вывода, памятью и балансировки взаимодействия ЦП и ОЗУ). Кроме того, недавно IBM, Netezza, Oracle, Sybase и Teradata предложили дополнительные возможности, а новички, стараясь не отставать, тоже фокусируются на оптимизации.

За последнюю пару лет резко вырос спрос на аппаратно-программные решения для хранилищ данных. Хотя сама по себе эта концепция не нова, бум здесь начался лишь недавно. Примерно половина участников “Магического квадранта” уже предлагают такие решения. Главная причина их популярности — простота внедрения и возможность получить услуги поддержки софта и “железа” от одного вендора.

Проблема смешанной вычислительной нагрузки сильно беспокоит пользователей. Если раньше главные задачи хранилищ заключались в обработке запросов и составлении отчетов, то теперь они также выполняют много других заданий (Gartner разделила их на шесть типов), что требует дополнительного внимания к инфраструктуре, на которой работает хранилище. По мнению аналитиков, снижение производительности из-за смешанной нагрузки будет оставаться проблемой номер один по крайней мере до 2012 г.

В связи с увеличением числа и разнообразия приложений хранилищ данных быстрыми темпами растет популярность витрин данных. Согласно определению Gartner, это — аналитический репозиторий, созданный для определенного приложения и, как правило, для небольшой группы пользователей. Одна из причин роста спроса на витрины состоит в необходимости снизить нагрузку на корпоративное хранилище со стороны аналитических приложений за счет использования специализированных СУБД с хранением данных по столбцам (column-oriented). Такие продукты предлагают компании ParAccel, SAND, Sybase и Vertica.

Пару лет назад началось использование распределенных хранилищ данных. К 2009-му первопроходцы накопили опыт и стали сообщать о проблемах такого подхода, связанных с недостатком пропускной способности каналов связи, сложностью администрирования разрозненной среды и трудностью интеграции данных. В этом году поставщики собираются реализовать в своих продуктах дополнительные средства для решения этих проблем.

Расширяется и число моделей бизнеса, которые применяют поставщики хранилищ. Некоторые из них (например, 1010data и Kognito) уже давно предлагают управляемые услуги доступа к хранилищам (managed service), а недавно на рынке появились услуги SaaS (Software-as-a-Service), предназначенные для небольших предприятий, которым не карману собственное хранилище. Продолжается внедрение хранилищ на базе СУБД с открытым кодом, однако в основном такие проекты являются экспериментальными, их число невелико, а размеры хранилищ небольшие. Тем не менее некоторые поставщики предлагают такие решения, например, Greenplum продвигает коммерческое ПО на основе СУБД PostgreSQL, а Ingres открыла доступ к коду своей СУБД. И наконец, растет интерес к “хранилищам в облаках”. Решения, оптимизированные для работы в облаке, уже поставляют некоторые игроки, включая Greenplum, Aster Data и Vertica. Однако пользователи не торопятся их применять из-за проблем с безопасностью и обеспечением гарантированного времени доступа к данным. Как полагает Gartner, широкое использование хранилищ в облаках начнется не раньше, чем через 2—5 лет.

Победит тот, кто выделится

Несмотря на рост рынка хранилищ, конкуренция на нем растет, и в 2010-м, по прогнозу Gartner, еще больше усилится. Чтобы укрепить положение и расширить рыночную долю, поставщикам необходимо дифференцировать свои решения, например на основе вертикальной или горизонтальной экспертизы, стратегии работы с каналом, условий поддержки клиентов, применения альтернативных способов поставки (таких как облачные технологии), открытия доступа к исходному коду. Когда вендоры определят свои позиции, начнется “финальная битва за титул чемпиона”. По прогнозу Gartner, это произойдет примерно в конце 2013 г.