Тема технологий виртуализации операционных систем (или, по-другому, технологий виртуальных машин) уже давно стала одной из основных на рынке корпоративных ИТ; обзоры соответствующих продуктов и комментарии экспертов по поводу событий в этой области (выпуск нового ПО, слияние компаний и т. п.) регулярно публикуются в специализированных отраслевых СМИ. Однако до сих пор обсуждение ситуации на данном рынке проходило преимущественно на качественном уровне, практически без подкрепления статистическими сведениями. Ведущие аналитики явно не спешили считать объем сегмента, определять доли игроков и строить разнообразные “волны-квадранты”.

Объяснение этому давалось вполне понятное: рынок средств виртуализации архитектуры x86 находится на этапе бурного развития, и его структура еще не устоялась. В подобных условиях сложно оценивать абсолютные показатели и давать сравнительный анализ представленных продуктов. Именно такой тезис приведен среди прочего в опубликованном в ноябре прошлого года отчете IDC “Enterprise Virtualization Software: Customer Needs and Strategies” (“Корпоративное программное обеспечение виртуализации: потребности заказчиков и стратегии”), в котором авторы решили сосредоточиться на общих вопросах структуризации серверного виртуализационного ПО (см. PC Week/RE, № 10/2008).

Но судя по всему, дальше откладывать проведение количественных оценок рынка виртуализации уже нельзя: та же IDC летом выпустила отчет “Worldwide Virtual Machine Software 2007 Vendor Share”, представив в нем свои сведения о рынке сразу за три последних года (см. таблицу).

Отметим, что термин “виртуализация” сейчас используется очень широко и применяется к различным направлениям ИТ. Поэтому сразу нужно уточнить, о чем же идет речь в исследовании IDC.

Под ПО виртуальных машин (Virtual Machine Software, VMS) понимаются низкоуровневые программные средства, обеспечивающие возможность одновременной работы нескольких операционных сред (как однородных, так и неоднородных) на одном физическом компьютере, а также весь набор дополнительных инструментов для разработки, развертывания виртуальных машин и управления ими. В исследовании учтены все типы компьютеров (не только архитектуры x86) и базовых ОС. И наконец, представленные данные помимо цены лицензий включают также доходы от технической поддержки и услуг по эксплуатации этих систем. К сожалению, в отчете не уточняется, в каких именно ценах представлены все эти сведения — для конечных пользователей или от поставщиков (ведь между ними имеется еще партнерский канал), но в принципе IDC обычно подразумевает затраты заказчиков.

Имея в виду эти замечания, можно представить главный итог исследования: мировой рынок VMS в 2007-м составил 1,681 млрд. долл., показав годовой рост в 68,5%. Ситуация, можно сказать, уникальная: хотя объемы достигли весьма значительных величин, рынок растёт взрывообразно, повышая и без того высокие темпы (годом ранее был рост в 58,7%). Среди заказчиков виртуализационные технологии приобретают всё большую популярность: результаты опроса корпоративных клиентов показывают, что их сегодня в той или иной мере применяют более 50% предприятий, причем к концу 2008 г. ожидается, что такие компании разместят примерно половину своих приложений в виртуальных средах.

В географическом плане по распространенности VMS лидирует американский рынок — на его долю приходится 58,5%, за ним следуют Европа (28,6%) и Азиатско-Тихоокеанский регион (12,8%).

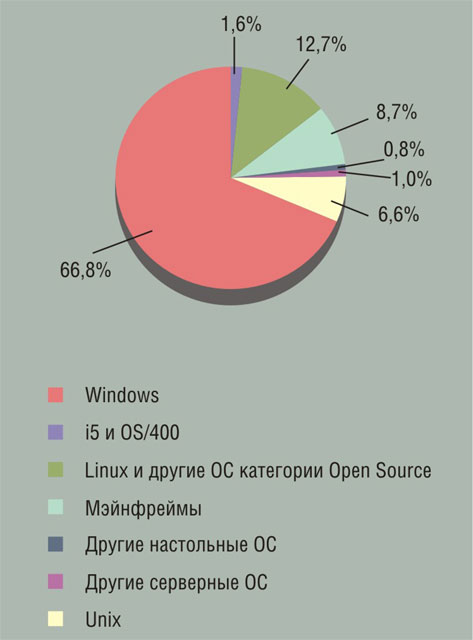

В качестве гостевых ОС, в среде которых работают отдельные виртуальные машины, чаще всего (в двух случаях из трех) используются различные версии (32- и 64-разрядные) Windows (см. рисунок). Хотя, по мнению экспертов IDC, применение Linux увеличивается, доля этой ОС составляет пока лишь 12,7%. Заметная доля принадлежит мэйнфреймам и Unix, с которых в свое время и начиналась реализация идеи виртуальных машин. Так или иначе, но можно констатировать, что в подавляющем числе случаев использование VMS связано с компьютерами архитектуры x86.

К сожалению, в опубликованном варианте отчета IDC лишь в самых общих словах говорится о целевом назначении VMS. Как известно, широкое применение технологий виртуализации для компьютеров с архитектурой x86 началось на рубеже веков с решения задач разработки и тестирования ПО, а также поддержки унаследованных приложений (это в свое время было очень актуально для запуска ПО, разработанного под Windows NT 4, в новых версиях Windows Server). Однако в последние годы основным направлением использования VMS стала консолидация серверов и оптимизация дата-центров, в том числе с использованием методов динамического управления вычислительными ресурсами, что позволяет компаниям снижать как затраты на приобретение новых аппаратных средств, так и эксплуатационные расходы, повышая при этом надежность и доступность ИТ-систем.

Однако в отчете IDC ничего не говорится о том, как часто применяются VMS для выполнения бизнес-задач компаний, включая критически важные. В то же время в нем отмечается, что одним из перспективных направлений использования VMS является оптимизация корпоративных сетей настольных ПК на базе подхода Virtual Desktop Infrastructure (VDI), когда рабочие станции сотрудников представляют собой терминалы доступа, а функции традиционных ПК выполняет сервер. Такие решения в своем арсенале сегодня имеют уже многие поставщики, но заказчики в большинстве своем пока лишь присматриваются к возможности их практического применения.

И наконец, самый интересный для широкой ИТ-общественности и ИТ-маркетологов вопрос: как распределяются доли поставщиков VMS и каковы перспективы конкурентной борьбы на этом рынке в ближайшем и отдалённом будущем? Ответ на первую часть вопроса приведен в отчете IDC (см. таблицу).

Безусловный лидер рынка — компания VMware, на ее долю приходится три четверти поставок VMS. Эти данные не являются неожиданностью — примерно такие оценки называли и раньше различные эксперты и наблюдатели. Общепризнано и то, что именно VMware принадлежит не только титул первопроходца рынка VMS, но и главная заслуга в его формировании. Данные IDC убедительно показывают, что бизнес VMware растет быстрее рынка в целом, ее доля на нем постоянно увеличивается (с 57,8% в 2005 г. до 76,4% в 2007-м). Создается впечатление, что конкуренты безнадежно отстали и что ситуация на рынке виртуализации скоро будет похожа на положение в области настольных ОС и офисных приложений.

Правда, эксперты из IDC отмечают, что по числу установленных копий VMS доля VMware заметно меньше (около 55%), и на рынке быстро растет использование бесплатных версий VMS-продуктов на базе технологий Microsoft и Xen.

Что же касается развития ситуации в будущем, то в данном отчете IDС явно уходит от каких-либо прогнозов, отмечая лишь, что выпуск корпорацией Microsoft своего гипервизора Hyper-V и приобретение год назад Citrix'ом компании XenSource должно способствовать дальнейшему росту рынка.

С этим утверждением экспертов можно только согласиться. Но все же оно дает очень немного для понимания будущего. Более того, если внимательно проанализировать представленные в отчете данные, то можно увидеть, что и нынешняя ситуация на рынке VMS совсем не столь очевидна, как это может показаться на первый взгляд. С этим стоит разобраться. В следующий раз.

| Компания | Объемы поставок, млн. долл. | Доля рынка в 2007 г.,% | Рост 2007-го по сравнению с 2006-м,% | ||

|---|---|---|---|---|---|

| 2005 | 2006 | 2007 | |||

| VMware | 363,4 | 684,3 | 1283,3 | 76,4 | 87,5 |

| IBM | 99,6 | 125,0 | 165,5 | 9,8 | 32,4 |

| HP | 44,0 | 66,9 | 94,0 | 5,6 | 40,5 |

| Parallels | 46,8 | 68,8 | 90,0 | 5,4 | 30,9 |

| Microsoft | 48,9 | 20,0 | 5,0 | 0,3 | -75,0 |

| Другие | 26,1 | 32,6 | 43,0 | 2,6 | 32,1 |

| Всего | 628,8 | 997,6 | 1680,9 | 100,0 | 68,5 |