Наверное, не будет большим преувеличением сказать, что с середины первого десятилетия нынешнего столетия использование виртуализации является главной тенденцией развития ИТ-инфраструктуры предприятий в целом. И, судя по всему, ключевая роль данного направления будет сохраняться, более того, можно ожидать ее возрастания, поскольку многие важные события на этом поле еще впереди.

Правда, после довольно бурных публичных обсуждений проблематики виртуализационных технологий в 2008 году наступило определенное информационное затишье. Однако этот спад PR-активности поставщиков скорее всего является временным и уж, во всяком случае, не отражает реальную ситуацию на рынке. Объективные данные говорят о том, что направление это развивается ускоренными темпами. Так, по оценкам IDC (октябрь 2009-го), даже в условиях кризиса и спада продаж ПО в целом в прошлом году на 8% сегмент виртуальных машин (без учета инструментов управления виртуальными средами) должен был увеличиться на 3%, а в последующие пять лет — повышаться на 9,7% в год. Для России динамика выглядит еще более впечатляющей: рост поставок систем виртуализации на 11% в 2009 г. (на фоне спада по софту почти в два раза) и с перспективой дальнейшего ежегодного увеличения на 19,3% (разумеется, такие повышенные темпы роста отражают наше отставание в деле применения виртуализации от передовых ИТ-стран). Эти данные позволяют констатировать, что виртуализация прошла проверку кризисом, доказав свои реальные возможности для снижения ИТ-затрат, причем в достаточно короткие сроки.

От дискуссий к реальным проектам

По довольно единодушным оценкам экспертов, 2008 год стал переломным в деле продвижения технологий серверной технологии на российском рынке. Кратко ситуацию можно охарактеризовать так: до сих пор поставщики убеждали заказчиков в необходимости виртуализации, но теперь говорить о ее преимуществах не надо — нужно переходить от слов к делу. Наверное, именно этим и можно объяснить спад PR-активности: настало время без лишнего шума выполнять проекты.

Однако тут нужно подчеркнуть, что мы прошли еще первый этап широкого освоения виртуализации, и впереди заказчиков ожидают не только преимущества от ее применения, но и необходимость решать новые проблемы.

В опубликованном прошлой осенью отчете “От виртуализации серверов к виртуализации инфраструктуры бизнеса” компания IDC представила свое видение развития рынка виртуальных машин как последовательность трех этапов (см. табл. 1).

Сопоставляя такую этапность с ситуацией на отечественном рынке, можно прийти к выводу, что наша страна сейчас находится в начальной фазе расширенного использования серверной виртуализации. Обобщение мнений заказчиков (в том числе приведенных в этом отчете) говорит о том, что основные выгоды для них от внедрения этих средств заключаются в сокращении капитальных и операционных затрат, упрощении структуры ИТ, снижении времени реакции на запросы, обеспечении непрерывности бизнеса, возможности использовать новые принципы планирования вычислительных мощностей и новые модели распределения затрат.

Анализ ситуации показывает, что убедившись в эффективности виртуализации и начав ее внедрение, заказчики сталкиваются с целым рядом новых, в какой-то степени неожиданных для себя проблем:

- выбор платформы виртуализации. Еще пару лет назад ответ был практически однозначным — продукты VMware. Теперь варианты есть, причем каждый из них имеет и свои преимущества, и недостатки;

- внедрение на базе стратегического планирования ИТ. До сих пор переход на использование виртуализации был чаще всего делом ИТ-подразделений, которые решали таким образом внутренние тактические задачи собственного развития. Теперь вопрос переходит в плоскость общей долгосрочной ИТ-стратегии организаций;

- смещение акцентов в сторону управления виртуальной инфраструктурой. Эта проблема является общепризнанной и имеет очень много аспектов. Один из наиболее актуальных — неконтролируемый рост числа виртуальных машин. Далее возникают вопросы повышения эффективности вычислительных ресурсов за счет динамической балансировки нагрузок, оптимизации локальных сетей и систем хранения данных и т. д.;

- необходимость создания новой физической ИТ-инфраструктуры для виртуальных сред. До сих пор для работы виртуальных машин чаще всего использовалась уже имеющаяся инфраструктура.

Надо отметить, что как раз в 2008 году в стане поставщиков средств виртуализации произошли радикальные изменения, которые стали оказывать мощное воздействие на развитие всего этого рынка. Если раньше доминирующее, фактически монопольное положение в этой сфере занимала компания VMware, то за последние два-три года ситуация резко изменилась и на рынке появился целый ряд новых серьезных игроков (Citrix, Novell, Red Hat, Oracle, Sun, IBM) во главе с Microsoft и её новым гипервизором Hyper-V. Так что главные события тут, в том числе в плане конкурентной ситуации и расстановки сил, еще впереди.

Общая характеристика текущего положения дел

На прошедшей этой осенью конференции Gartner Symposium/ITxpo отмечалось, что несмотря на обилие разговоров о виртуализации эта технология пока еще применяется не так широко, как можно было ожидать. Но популярность ее растет. По оценкам Gartner, сейчас в мире только 16% рабочей нагрузки x86-серверов обслуживается виртуальными машинами, а уже через три года эта доля вырастет до 50%. Важно подчеркнуть, что хотя многие считают, что технологии виртуализации ориентированы на крупные предприятия и дата-центры, сейчас в мире по числу развернутых виртуальных машин быстрее всего растет сегмент малого бизнеса.

Рынок средств виртуализации находится на этапе развития и реструктуризации. Поэтому его оценка с помощью таких традиционных показателей, как доли рынка в денежном выражении и установленной базы продуктов, зачастую не дает правильного понимания происходящего. В любом случае здесь необходимо анализировать динамику развития технологий, технологическую и маркетинговую стратегию поставщиков.

Вместе с тем сведения о продажах средств виртуализации представляют безусловный интерес. Данных независимых исследователей тут не так много, но для примера можно посмотреть официальные финансовые результаты лидера рынка — корпорации VMware за последние два года (см. табл. 2).

Здесь видно, что рост доходов в прошлом году был достигнут за счет увеличения доли услуг: продажи собственно ПО снизились на 12%. Сопоставляя эти данные по рынку, можно говорить о заметном снижении доли VMware в денежном выражении.

Что касается конкурентной ситуации на рынке виртуализации, то тут нужно обратить внимание вот на такой любопытный момент. До сих пор главным (неофициальным, конечно) отраслевым событием была конференция VMworld компании VMware, которая проходила два раза в год, в Европе и США, с разрывом примерно в шесть месяцев. В этом году оба мероприятия пройдут осенью (европейское на месяц позднее). Наблюдатели расценили этот факт как показатель снижения рейтинга конференции в отраслевом масштабе.

Важно, что с начала 2008 года отчетливо проявляется тенденция “исчезновения” рынка гипервизоров, перехода этих решений в категорию бесплатных продуктов. Данный процесс во многом был вызван выходом на рынке ведущих платформенных поставщиков (в первую очередь Microsoft), которые позиционируют средства виртуальных машин как вспомогательные решения для продвижения своих основных коммерческих продуктов (в том числе и средств управления вычислительными средами).

Анализ различных опросов российских заказчиков показывает, что доли использования ими технологий виртуализации двух поставщиков — VMware и Microsoft — находятся сейчас примерно на одном уровне (40—50%). Но на самом деле это дает картину только в “первом приближении”, поскольку тут не учитывается “глубина проникновения” этих средств в ИТ-инфраструктуру предприятий (соотношение виртуальных и физических серверов, использование виртуализации для критически важных приложений, возможность балансировки нагрузки и повышения отказоустойчивости). С учетом этих качественных показателей можно довольно уверенно говорить о лидерстве VMware, но ее отрыв от преследователей сокращается.

На рынке виртуализации за последний год произошли важные изменения в плане ориентации поставщиков на применение тех или иных базовых технологий. Так, еще в 2008 году ситуация определялась ведущей тройкой гипервизоров: VMware ESX, Microsoft Hyper-V и Xen. Особую позицию здесь занимал открытый проект Xen, который многими поставщиками использовался в качестве базового. Однако после того как Citrix приобрела компанию XenSource в 2007 году, вендоры стали формировать собственную технологическую основу. К примеру, Red Hat, в 2008-м купила компанию Qumranet, решив использовать ее гипервизор KVM в качестве ядра своей виртуализационной платформы. Аналогичный шаг сделала год назад Oracle, поглотив другого известного разработчика средств виртуализации — Virtual Iron. А теперь позиции Oracle еще больше укрепятся в этом направлении — после завершения сделки с Sun, которая имеет очень хороший стек средств виртуализации.

Важным результатом этих приобретений последних лет стало то, что сегмент разработок Open Source, который был очень важным генератором инноваций в этой сфере, фактически исчез. Из специализированных разработчиков на рынке виртуализации продолжает сражаться с ИТ-гигантами компания Parallels, которая в прошлом году выпустила свой гипервизор Parallels Server Bare Metal, продолжая при этом развивать свое традиционное направление виртуальных контейнеров, но реальную конкуренцию ведущим игрокам она вряд ли сможет составить. Однако если говорить о главных событиях на рынке виртуализации в 2009 году, то это, наверное, выпуск новой версии системы VMware, получившей новое название vSphere 4, а также выход Microsoft Hyper-V 2008 R2.

Средства виртуализации от “новых” игроков (Microsoft, Citrix и др.) появились на рынке относительно недавно и пока находятся скорее в процессе опробования со стороны заказчиков в режиме пилотных проектов. Только сейчас в отрасли начала формироваться критическая масса опыта, необходимая для их более широкого применения. При этом определенным сдерживающим фактором является то, что представления клиентов о продуктах заметно отстают по времени от процесса реального развития возможностей этих средств.

Хотя охват виртуализацией серверной инфраструктуры еще очень далек от 100%, все же можно уверенно сказать, что процесс перевода физических серверов в виртуальную среду отраслью освоен и не представляет особой проблемы. Но как раз сейчас наступает новый этап использования виртуализации, связанный с созданием динамических виртуально-физических ИТ-инфраструктур и управлением ими. По единодушному мнению аналитиков, спектр проблем заказчиков и фокус конкурентной борьбы среди поставщиков перемещаются в сферу средств управления ИТ.

Говоря об этой сфере, нужно отметить несколько линий развития ситуации. Одна из них заключается в конкуренции между двумя группами ИТ-вендров: поставщиков гипервизоров и независимых производителей средств управления — например, HP и CA. Каждая из них имеет свои преимущества: первая отличается высоким уровнем интеграции своих программных комплексов, вторая — ориентацией на поддержку гетерогенных сред и, что, может быть, гораздо важнее, присутствием полного спектра инструментов (включая, например, управление конфигурациями и изменениями). Отметим тут особое положение Microsoft, которая может позиционировать себя в обоих качествах (но, конечно, с сильной привязкой к Windows).

Гипервизоры или ОС?

Несмотря на то что в общем комплексе виртуализационного ПО гипервизоры сейчас как бы отошли на второй план и что на этом рынке действует довольно большая группа поставщиков, включая всех глобальных ИТ-лидеров, все же нужно отметить, что главная линия развития ситуации определяется конкурентной борьбой между VMware и Microsoft. (Хотя, конечно, важную роль играют остальные вендоры, позиция которых характеризуется ориентацией на использование открытых средств виртуализации.)

Суть противостояния VMware и Microsoft заключается в принципиально различном видении места виртуализации в общем комплексе корпоративной ИТ-инфраструктуры.

VMware еще полтора года назад сформулировала свою стратегическую цель: создание нового операционного слоя, обеспечивающего функционирование виртуальных машин в распределенной аппаратной среде. При этом предполагается, что роль традиционных ОС в такой системе постепенно будет снижаться, возможно, вплоть до их полного исчезновения. Понятно, что такие перспективы не очень вдохновляют поставщиков ОС.

В противоположность этому Microsoft рассматривает виртуализацию как эволюцию операционных систем. Именно в таком контексте идет развитие Hyper-V, который изначально рассматривается как дополнительный компонент Windows Server (но нужно подчеркнуть, что в качестве гостевых он поддерживает различные ОС).

Эта дилемма (гипервизор как независимая операционная среда или как компонент ОС) имеет целый ряд технологических и маркетинговых аспектов, важных в том числе для разработчиков приложений и средств управления: на какую стратегическую линию сделать им свою решающую ставку. Общая теория говорит, что наиболее устойчивой моделью систем является трехуровневая схема (в данном случае аппаратура — ОС — приложения). В таком случае можно предположить, что разделение программной среды исполнения на два независимых слоя вряд ли произойдет. И в этой ситуации вариант Microsoft выглядит более жизнеспособным, особенно учитывая консерватизм ИТ-рынка, на котором, несмотря на его инновационную природу, одним из ключевых факторов развития является необходимость поддержки унаследованных систем (то, что именуется защитой сделанных инвестиций и обеспечением непрерывности бизнеса).

Отметим, что аналитики рынка виртуализации явно избегают давать свои прогнозы развития конкурентной ситуации в этой сфере. Но в одном все едины: применение виртуализации (по широте охвата и глубине проникновения) будет неизменно повышаться, а развитие технологий все же пойдёт по эволюционному пути.

| Этап | Бизнес-эффект | Решаемые задачи |

|---|---|---|

| Изучение возможностей | Сокращение капитальных затрат | Разделение ресурсов <p>Консолидация серверов <p>Совместное использование ресурсов <p>Динамическая консолидация |

| Расширенное использование | Сокращение операционных затрат | Мобильность <p>Планирование времени простоя <p>Гибкость сети <p>Сокращение операционных затрат <p>Незапланированные простои <p>Резервное копирование данных <p>Сбалансированная нагрузка |

| Стандартизация | Стратегические выгоды для бизнеса: гибкость и надежность | Автоматизация <p>Ориентированность на услуги <p>Использование политик <p>Изменяемые затраты |

| Статья дохода | Доход, млн. долл. | |

|---|---|---|

| 2009 год | 2008 год | |

| Лицензии | 1029 | 1178 |

| Услуги | 994 | 703 |

| Всего | 2023 | 1881 |

Российские заказчики о виртуализации

На проходившей в декабре в Москве конференции Microsoft Management Summit ‘2009 компания Marketvisio представила некоторые результаты проведенного прошедшей осенью опроса отечественных заказчиков по теме использования виртуализации:

- 37% респондентов из числа крупного бизнеса указали, что их ИТ-стратегия на 2010 год ориентирована на виртуализацию;

- 69% российских компаний уже ведут проекты по внедрению виртуализации;

- в 14% опрошенных предприятий виртуализировано до 40% серверной инфраструктуры;

- 70% всех новых проектов в области виртуализации подразумевают внедрение управления серверной инфраструктурой;

- практически все опрошенные компании используют виртуализацию на уровне серверов, виртуализация используется как в центральном ЦОДе, так и в регионах.

Антон Антич, региональный менеджер компании VMware в России и СНГ

В мире уровень проникновения виртуализации в среднем составляет около 10%. Россия по этому показателю отстает в два-три раза, что на самом деле очень неплохо. У нас пока еще не так много компаний, которые подошли к созданию внутренних облаков, но многие уже находятся в фазе консолидации ИТ-ресурсов. А некоторые первопроходцы уже делают виртуализацию корпоративным стандартом своих ИТ. Интересный парадокс: российские клиенты получили возможность “перепрыгнуть” те эволюционные этапы на пути к облачным инфраструктурам, которые были вынуждены пройти западные компании. Теоретически они могут сразу приобретать четвертое поколение виртуальных технологий и внедрять их, что сегодня и делается.

Еще одна тенденция — виртуализация десктопов. 2010-й однозначно станет годом виртуализации рабочих мест: компании будут повышать эффективность, управляемость и безопасность бизнес-процессов за счет виртуализации десктопов и их централизованного управления.

Определенное влияние на распространение виртуализации оказал кризис, однако и оно оказалось двояким. С одной стороны, предприятия начали задумываться о сокращении своих затрат, что, с другой стороны, стало отличным стимулом для распространения технологии виртуализации. Те, кто встал на этот путь еще до начала кризиса, уже понимали, какую реальную экономию приносит виртуальная инфраструктура, и пользовались всеми ее ресурсами для сокращения затрат. Другие компании в кризис впервые задумались о виртуализации как инструменте для сохранения ИТ-отделов и снижения затрат.

Можно сказать, что рынок виртуализации вернулся на докризисный уровень. Активнее всех виртуализацию в России внедряют банки и телекоммуникационные компании, для которых ИТ имеют ключевое значение и которым минимальные простои и сбои приносят масштабные убытки. Очень неплохо осваивают ее и высшие образовательные учреждения — при всех очевидных трудностях с бюджетированием и согласованием документации, которые характерны для госсектора. Это отчасти можно объяснить человеческим фактором: в вузах работают образованные люди, интересующиеся всем новым.

Павел Борох, менеджер по маркетингу серверов стандартной архитектуры, Fujitsu

Можно с уверенностью сказать, что виртуализация стала стандартным элементом любой развитой ИТ-инфраструктуры. Судя по всему, 2009 год с его кризисом и ужиманием ИТ-бюджетов дал дополнительный импульс применению виртуализации — в области консолидации серверов и повышения их утилизации. В этом направлении ряд заказчиков нашли обоснованным использование небольших систем виртуализации на относительно маломощных серверах, которые изначально мы даже не позиционировали под виртуализацию. Так, у Fujitsu был проект, где в соответствии с требованиями российского заказчика сертифицировали под VMware однопроцессорный сервер Primergy TX150, который прекрасно справлялся с задачами заказчика, однако изначально сертифицирован не был, так как мы не ожидали спроса на виртуализацию в этом сегменте.

Естественно, развивается спрос и на более серьезные решения. Блейд-системы и виртуализация идут рука об руку. Из новых направлений, к которым рынок пока только начинает присматриваться, можно назвать виртуализацию рабочих мест (VDI) — решения, когда все клиентские ОС и приложения работают на сервере внутри выделенной виртуальной машины. Это направление обладает несомненным потенциалом и, вероятно, будет одной из актуальных тем 2010 г.

Валерий Куваев, технический эксперт по решениям HP Software, HP Россия

В прошлом году не произошло ничего революционного, и это хорошо. Виртуализация естественным путем стала неотъемлемой частью центров обработки данных и подтвердила свою состоятельность и надежность даже в промышленной эксплуатации, не говоря о тестовых средах. Больше проектов реализуется с участием этих технологий, и уже проявляются потребности в комплексном управлении гибридными ЦОДами.

Проблемы использования виртуализации очевидны, виртуальное окружение вносит дополнительный уровень сложности в инфраструктуру. Добавьте к этому, что существует вынужденная тенденция к использованию виртуальных технологий от различных поставщиков. Всё это при дальнейшем росте виртуальной среды приводит к потере контроля во всех его смыслах. Единственный способ комплексно решить эти проблемы — использовать средства автоматизации управления инфраструктурой, физической вместе с виртуальной. Это позволит в том числе и воспользоваться естественными плюсами виртуальной среды — автоматизированным развертыванием серверов для новых приложений или изменением конфигураций для поддержания производительности существующих приложений. Для таких проектов компания HP предлагает комплексные решения по автоматизации центров обработки данных и решения по мониторингу физической и виртуальной инфраструктуры, а также приложений.

Я полагаю, в ближайший год не произойдет ничего удивительного, рынок виртуальных платформ будет расти эволюционно, в силу осторожности ИТ-бизнеса любые революционные инновации не успеют оказать влияния.

Александр Кузнецов, руководитель направления программных решений Tivoli, IBM в России и СНГ

Прошедший год утвердил главную тенденцию развития средств виртуализации: на рынке накопилась критическая масса заказчиков, которые заинтересованы в средствах управления виртуальными инфраструктурами, у которых имеется в наличии достаточно большой парк этих инфрастуктур. Еще несколько лет назад этот интерес был лишь декларативным. Среди новых клиентов, заинтересованных в таких решениях, — те, что решают задачи по разработке и тестированию, например крупные разработчики ПО. Реализуя эту тенденцию, IBM разработала решение IBM CloudBurst — аппаратно-программный комплекс для развертывания облачных вычислений на платформе VMware. В основе решения лежит ПО Tivoli Service Automation Manager. IBM CloudBurst представляет собой “облако в коробке”, которое включает в себя предустановленное ПО для управления облаком, серверы, СХД и портал самообслуживания для частного облака. Такой набор может быть быстро развернут за счет предлагаемого IBM сервиса.

Рынок средств виртуализации имеет еще не настолько большую историю, чтобы говорить о проблемах их использования. Скорее стоит говорить о проблемах развития российского рынка и его становления, о степени зрелости заказчиков — это обращает нас к первому вопросу.

Мы предполагаем, что ближайшие два года интерес заказчиков к средствам виртуализации аккумулируется в реальный бизнес.

Андрей Смирнов, коммерческий директор, Softmart

Сейчас однозначно продолжает расти интерес к технологиям виртуализации, не последнюю роль здесь сыграл выход в прошлом году новых версий ПО для виртуализации всех основных вендоров.

Виртуализация серверов уже является обязательным компонентом при развертывании ИТ-инфраструктуры “с нуля”. Подавляющее большинство компаний осознали преимущества виртуальных серверов и активно ими пользуются, хотя бы для отдельных задач. Я вижу растущий интерес заказчиков к технологиям высокой доступности и отказоустойчивости. В виртуальной среде реализация отказоустойчивости обходится значительно меньшей кровью, чем на физическом оборудовании, прежде всего за счет экономии на оборудовании. У нас есть такие проекты. Еще одна интересная тенденция — виртуализации теперь зачастую подвергаются службы, традиционно применявшиеся на выделенном “железе”, такие, например, как интернет-шлюзы или файл-серверы.

Основная сложность применения виртуализации, на мой взгляд, связана с большим парком уже имеющегося у компаний оборудования. Это касается как серверов, так и рабочих станций — большинство из них удовлетворяют текущим требованиям к инфраструктуре, но не всегда поддерживают виртуализацию. Значит, переход к технологиям виртуализации потребует закупки большого количества нового оборудования и “списания” старого — это сложный шаг, далеко не все к этому готовы в текущей экономической ситуации. Постепенно переход будет происходить, но заказчик сейчас тщательно “взвешивает” затраты.

Виртуализация рабочих станций, несмотря на некоторые очевидные преимущества, также движется тяжело. Даже не касаясь затрат, сложно “переломить” традиционный подход к реализации рабочих мест пользователей и переходить на VDI. Дополнительную смуту вносят сложность и высокая стоимость лицензирования операционных систем в сценариях с виртуальными рабочими станциями. Но тем не менее трудности постепенно преодолеваются.

Будет интересно посмотреть на развитие конкурентной борьбы. Microsoft вместе с Citrix составляют серьезную конкуренцию VMware, практически не отставая в технологическом плане. Однако последняя уже сильно закрепилась на рынке средств виртуализации и сдавать позиции не собирается. Думаю, продолжит увеличиваться охват серверной виртуализации, причем не только в тестовой, но и в нормальной “рабочей” среде. Выход Windows 7 должен подстегнуть интерес к виртуализации рабочих станций и приложений. Интерес к операционной системе высок, а имеющееся оборудование для нее не подходит — чем не шанс для VDI?

Евгений Фенюшин, руководитель отдела инфраструктурных решений, Microsoft в России

Рынок систем виртуализации развивается вполне предсказуемо. За последний год в большинстве компаний виртуализация перешагнула этап тестовой эксплуатации и стала одной из ключевых технологий платформенной инфраструктуры. С увеличением сложности реализуемых систем на первое место при выборе платформы выходят не технические параметры конкретного гипервизора, а эффективность и стоимость управления платформой виртуализации. Другой важной тенденцией стал рост интереса рынка к технологиям VDI, которые при грамотном планировании позволяют снизить расходы на поддержку некоторых категорий рабочих станций компании. В целом необходимость оптимизации ИТ-бюджета привела к более взвешенному подходу к выбору систем и совместному использованию всех средств виртуализации — оборудования, терминального доступа, виртуализации данных и приложений.

Одна из самых больших проблем использования виртуализации при построении корпоративных систем — это неуправляемая виртуализация. Компании, использующие виртуализацию без должного планирования и задействования сквозных систем управления — от оборудования до конкретного приложения, — столкнулись с нестабильностью подобной платформы, что связано с лавинообразным ростом количества виртуальных серверов без жесткого контроля доступности ресурсов при пиковых нагрузках. Все это вместе приводит к снижению доступности системы и непредсказуемости ее характеристик.

Основной тенденцией в ближайшие годы будет консолидация ИТ-систем в корпоративных центрах обработки данных, что позволит увеличить доступность систем с одновременным снижением операционных расходов. Очевидно, что технологии виртуализации будут играть ключевую роль в создании платформенной инфраструктуры ЦОДа, однако ключевым фактором их выбора будет возможность эффективного управления платформой. Другой тенденцией станет широкое внедрение технологий оптимизации рабочего места сотрудника с использованием современных технологий, начиная от системных задач и заканчивая тесной интеграцией с информационными системами предприятия. Технологии виртуализации на уровне рабочей станции будут также играть важную роль. Разумный баланс и совместное использование терминального доступа, виртуализации приложений и VDI позволят повысить отдачу от инвестиций в ИТ-инфраструктуру и сократить операционные расходы.

Читатели PC Week/RE об использовании средств виртуализации.

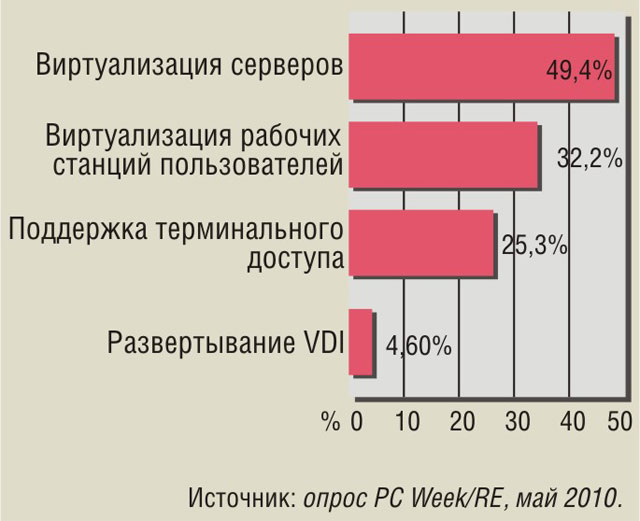

Мы уже третий год проводим опрос читателей по теме виртуализации, что позволяет в определенной степени оценить динамику развития ситуации на рынке. Наши мини-исследования показывают, что применение средств виртуализации еще два года назад стало почти нормой для российских предприятий. Тут, наверное, самым показательным является устойчивое снижение доли тех, кто “не использует и не собирается этого делать” (диаграмма 1).

Как и ранее, основная доля организаций применяет данные средства для виртуализации серверов — 49,4% (диаграмма 2), но годом ранее эта доля была заметно выше (67,8%). Процент виртуализации рабочих станций остался примерно на прежнем уровне, а вот сегмент терминального доступа также сократился, в этом году он составил 25,3%, год назад — 37,4%. Спрос на VDI пока невелик (4%), но в прошлом году эту технологию вообще практически никто не использовал. В целом прошлогоднему распределению решаемых задач соответствуют и данные нынешнего опроса (диаграмма 3).

Наши опросы четко выделяют двух лидеров среди поставщиков — VMware и Microsoft; с учетом погрешности методики исследования можно говорить, что эти две компании идут примерно вровень уже второй год. В нынешнем году распределение лидеров среди вендоров выглядит так: Microsoft (42,5%), VMware (42,5%), Sun (14,9%), Citrix/Xen (10,3%), Red Hat (4,6%), Parallels (4,6%), Oracle (3,5%). В группе преследования отметим повышение доли Sun (в прошлом году 8,7%) и снижение долей Citrix (15,7%) и Red Hat (12,2%)

В завершение отметим, что четверть наших респондетов представляли ИТ-бизнес, остальные — заказчиков, в том числе 41,4% — средние предприятия (25—500 ПК), 17,2% — крупные организации (более 500 ПК), 8,1% — малый бизнес (до 25 ПК).