Как мы отмечали еще в нашем сентябрьском обзоре , PR-популярность вопросов технологий виртуализации еще в первой половине 2010 г. явно пошла на спад, уступив место облачной тематике. Но реальная актуальность виртуализационной проблематики для ИТ-отрасли на самом деле не только не снизилась, но продолжала возрастать. Это противоречие можно объяснить довольно просто: стало меньше шума — больше дела.

Конечно же, виртуализация продолжает оставаться одной из ключевых технологий современных корпоративных ИТ, в значительной степени определяющих развитие всего этого рынка. И дело даже не в том, что уровень использования виртуализации еще очень далек от максимума (по разным оценкам от 15 до 25% серверов используют ее). Более важно то, что сегодня в этой сфере происходят качественные изменения, связанные с необходимостью повышения эффективности применения средств виртуализации. К тому же не нужно забывать, что именно виртуализация является одной из базовых технологий реализации моделей облачных вычислений.

Оценка состояния дел в сфере виртуализации и перспектив ее развития была сделана вице-президентом IDC Робертом Фаришем в его докладе “Виртуализация в России в контексте облачных вычислений” на прошедшем в Москве в ноябре 2010 г. форуме VMware .

По мнению IDC, ИТ-отрасль прошла к настоящему времени два этапа внедрения виртуализации. Первый из них — Virtualization 1.0 — начался на рубеже веков и завершился примерно в 2005—2006 гг. Он характеризовался использованием данных средств в основном для задач тестирования и разработки ПО и локальными применениями в компаниях почти исключительно для выполнения не очень критичных с точки зрения бизнеса задач (например, поддержка Web-сайтов). В 2007—2010 гг. речь уже идет о Virtualization 2.0, в этот период виртуализация стала широко применяться для консолидации ИТ-ресурсов (причем не только серверов), в том числе для критически важных бизнес-задач. Благодаря мобильности виртуальных машин предприятия решали вопросы управления временем простоя серверных мощностей. В целом же с точки зрения бизнеса организации смогли добиться снижения капитальных затрат (CAPEX), преимущественно это касалось физической ИТ-инфраструктуры (включая оборудование), в меньшей степени ПО.

Сейчас же, как считает IDC, ИТ-рынок начинает переход к новому уровню использования виртуализации, на котором главный акцент делается на решении задач снижения операционных затрат. В самом общем виде реализация Virtualization 3.0 подразумевает создание адаптивной ИТ-инфраструктуры на базе полностью виртуализированных дата-центров, значительное распространение частных и публичных облачных моделей вычислений, преимущественное использование сервисно-ориентированных схем взаимоотношений между ИТ и бизнесом. Кроме того, в перспективе ожидается широкое применение различных вариантов виртуализации ПК — серверной (VDI), клиентской и смешанной. Однако говоря о “светлом будущем” виртуализации аналитики особо подчеркивают, что переход от 2.0 к 3.0 будет более долгим по времени (по сравнению 1.0—2.0) и потребует больше усилий как от ИТ-поставщиков, так и от заказчиков. IDC считает, что выход ИТ-отрасли на уровень Virtualization 3.0 состоится не ранее 2015 г.

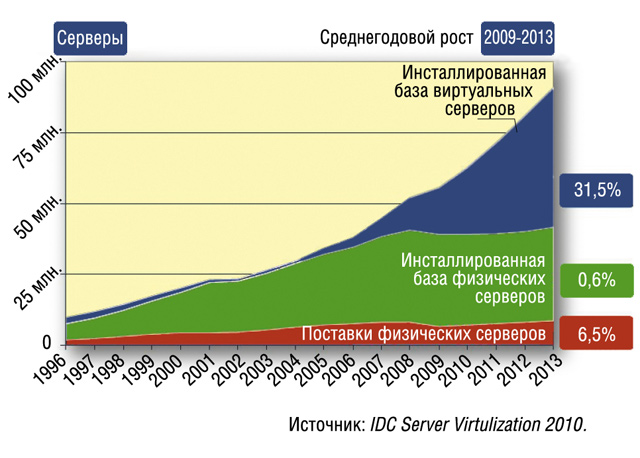

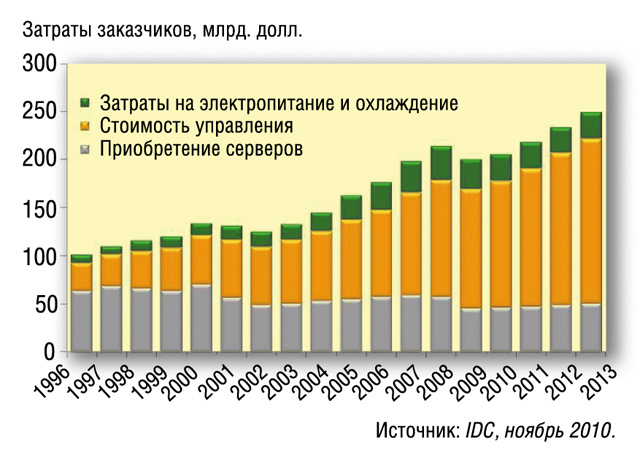

Изменения в области серверной инфраструктуры хорошо видно на графиках IDC с оценками изменения числа поставок и инсталлированной базы физических и виртуальных серверов (рис. 1). Здесь видно, что качественный перелом произошел в 2007—2009 гг., когда общее число установленных аппаратных серверов перестало расти и даже снизилось, но при этом стало быстро увеличиваться количество используемых виртуальных машин. (По некоторым прогнозам, в США возможно снижение числа установленных физических серверов на 20% в ближайшие два-три года.) Правда, тут нужно сказать, что важным катализатором ускоренного перехода заказчиков к применению новых технологий, безусловно, стал мировой экономический кризис. Отметим также, что стабилизация аппаратных средств в штучном выражении сопровождалась повышением мощности вычислительного оборудования. Во многом именно результатом внедрения виртуализации стали изменения в структуре затрат заказчиков на поддержку и развитие своей серверной инфраструктуры. В частности, это выражалось в быстром росте операционных издержек: с 2000-го расходы на управление системами, электропитание и охлаждение за десять лет выросли почти в два раза, при одновременном снижении средств на приобретение собственно аппаратуры (рис. 2).

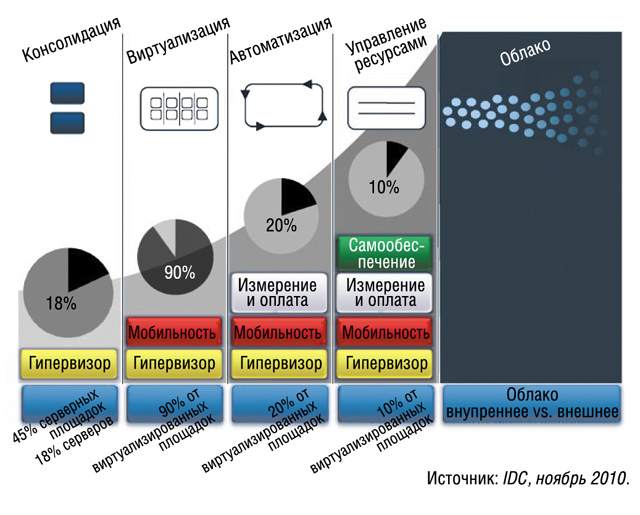

Что касается перспектив перехода к облачным моделям вычислений, то тут нужно иметь в виду, что это связано с реализацией таких возможностей, как консолидация ИТ-ресурсов, их виртуализация, автоматизация управления и прогнозное управление ресурсами, что, в свою очередь, подразумевает использование гипервизоров, мобильного переноса виртуальных машин, возможность измерения потребляемых ресурсов и их оплату по факту потребления, а также управление в режиме самообслуживания.

То, какой путь предстоит проделать ИТ-отрасли на пути к всеобщей “облачности”, можно представить, посмотрев на нынешний уровень внедрения этих средств (рис. 3). По данным IDC, на сегодняшний день в мире около 18% серверов и 45% ЦОДов осуществляют в той или иной степени виртуализацию. Из них 90% задействовали функции мобильности, т. е. автоматизировали перенос виртуальных машин между физическими серверами. Однако только 20% из тех, кто внедрил виртуализацию, используют “измерение и оплату”, т. е. могут смотреть, сколько ресурсов потребляет конкретное приложение или бизнес-подразделение компании. И только 10% уже внедрили самообслуживание, т. е. пользователи сами заказывают ресурсы — это уже называется облаком.

Что касается облачных моделей вычислений, то здесь сама понятийная база еще находится в стадии формирования и уточнения. В целом ее основу по-прежнему составляют три основных вида ИТ-сервисов, однако в их содержание (и названия) IDC вносит определенные коррективы:

- инфраструктурные облака (IaaS, инфраструктура как сервис) — подразумевает аренду заказчиком оборудования (сервера, сети, устройств хранения данных и пр.), на которое клиент устанавливает свои собственные экземпляры ОС и приложений. Примером тут является сервис Amazon EC2;

- платформенные облака (PaaS, платформа как сервис) — использование специализированной, ориентированной именно на облачный режим работы хостовой ОС. Подразумевается, что при этом применяются приложения, реализованные именно под данный вариант облачной ОС и здесь же заказчик получает в свое распоряжение соответствующие средства разработки ПО. Пример подобного сервиса — Microsoft Azure;

- облака приложений (AaaS, приложения как сервис). В это понятие входят, как полностью виртуализированные приложения (именно они, считает IDC, составляют термин SaaS), так и отдельные программные компоненты, которые клиенты могут включать, например, через API в свои комплексные приложения. В качестве примера приводится Salesforce.com.

Однако тут нужно высказать свое несогласие с введением и трактовкой понятия AaaS со стороны IDC, поскольку вполне очевидно, что приложения являются частью множества ПО (т. е. AaaS является частью SaaS), а не наоборот.

Кроме этих трех основных вариантов внешних облаков IDC выделяет в отдельную категорию внутренние облака (полностью виртуализированные дата-центры), а также гибридные облака, представляющие собой интегрированный вариант внутренних и внешних облаков с использованием унифицированных схем управления.

Но помимо ИТ-облаков, связанных с использованием ИТ-ресурсов, на рынке имеется также большой набор интернет-сервисов (не-ИТ), которые IDC обозначила понятием “деловые облака” (или Process-as-a-Service, процесс как сервис). Отметим, что именно к этой категории, по мнению IDC, относятся такие услуги, как электронный обмен данными (EDI) или сдача в электронной форме налоговой отчетности.

Заслуживает также интереса структуризация основных облачных ИТ-игроков в России. Здесь IDC выделяет четыре группы компаний: международные ИТ-поставщики, а также российские компании-посредники, разработчики ПО и системные интеграторы.