Облачная тематика по-прежнему остается “хитом” в сфере ИТ, хотя за последний год в ее обсуждении наблюдаются некоторые качественные перемены, которые можно охарактеризовать как постепенный переход от слов к делу. При этом, правда, необходимо отметить, что сам термин “облака” понимается на рынке (не только в нашей стране, но и во всём мире) не совсем однозначно и весьма расплывчато. Несмотря на то что в конце прошлого года Национальный институт стандартов США (NIST) дал авторитетное и даже чуть ли не окончательное определение термина “облачные вычисления”, ИТ-общественность, как заказчики, так и поставщики, довольно произвольно трактует этот предмет.

Проблема, как видится, заключается в том, что под “облаком” сегодня чаще всего подразумевают два хотя и взаимосвязанных, но все же разных понятия, а именно — “облачные вычисления”, в первую очередь как способ организации вычислительной ИТ-инфраструктуры, и “облачные модели” как аутсорсинговая схема взаимоотношений между поставщиками и потребителями ИТ. Смешение этих двух сущностей приводит к заметной путанице, которая усугубляется еще и тем, что реализация облака, отвечающего определениям на 100%, — это или сложное, или просто не очень нужное на практике дело. Большинство существующих и внедряемых ИТ-проектов можно отнести скорее к категории “полуоблака”, и при этом возникают вполне очевидные проблемы для аналитиков — как же все-таки “считать” облачный рынок.

Отметим также, что по реальному проникновению облачных технологий и моделей их применения Россия заметно отстает от передовых зарубежных стран (а лидируют здесь США). И тем не менее ситуация в целом у нас развивается вполне в соответствии с общемировыми тенденциями, что определяет интерес ИТ-общественности к тому, что происходит в мире.

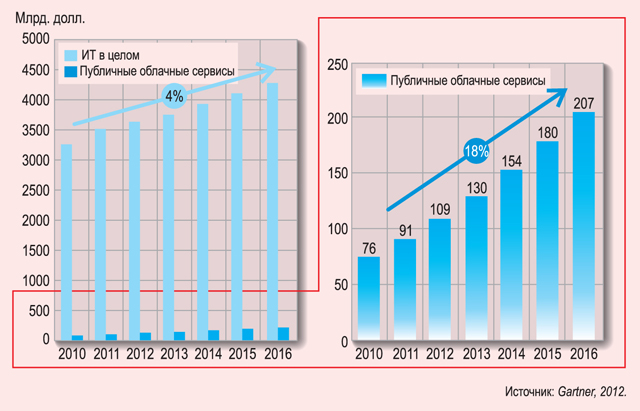

А ситуацию на ИТ-рынке можно охарактеризовать так: хотя применение облачных технологий и моделей их использования расширяется, все же облака занимают ещё не очень значительную долю. Так, согласно недавно опубликованным данным Gartner (Gartner Worldwide IT Spending Forecast, 2Q12 Update), при том, что направление публичных облачных сервисов растет быстро (согласно прогнозным оценкам на период с 2010-го по 2016-й — на 18% ежегодно, при средних темпах роста ИТ на 4%), оно составляет пока лишь 5% объема ИТ-рынка в целом (рис. 1).

Впрочем, тут нужно сделать одно замечание: Gartner расширила свое видение облачного сегмента, и теперь в него входят не только давно известные категории IaaS, PaaS и SaaS (соответственно инфраструктура, платформа и ПО как сервисы), но также и облачные сервисы, связанные с поддержкой бизнес-процессов (Cloud Business as a Service, BPaaS; во многом это телекоммуникационные услуги) и с решением задач управления и обеспечения безопасности ИТ, причем на долю BPaaS приходится почти половина всего облачного рынка.

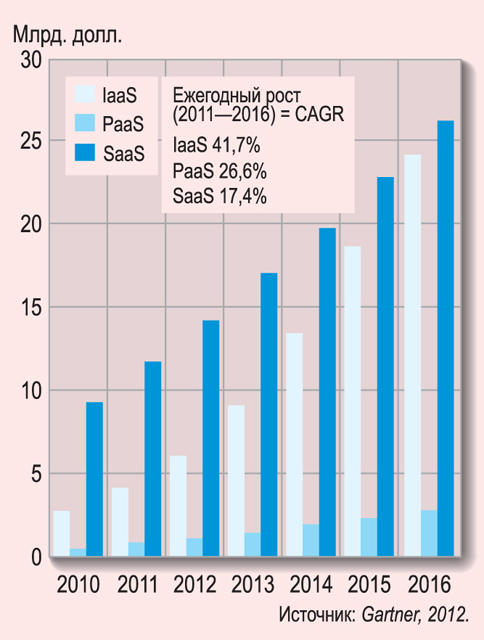

Если же посмотреть на объемы и динамику роста трех “традиционных” облачных составляющих, то увидим (рис. 2), что самым большим сегментом является SaaS. Инфраструктурное же направление (IaaS) по объемам пока отстает от него более чем в два раза, хотя по прогнозам Gartner через четыре года вплотную приблизится к нему. Что же касается PaaS, то этот сегмент сейчас очень невелик, и что самое любопытное, даже на “стартовом” этапе (все же это дело довольно новое для ИТ-рынка) темпы его развития заметно ниже в сравнении с IaaS.

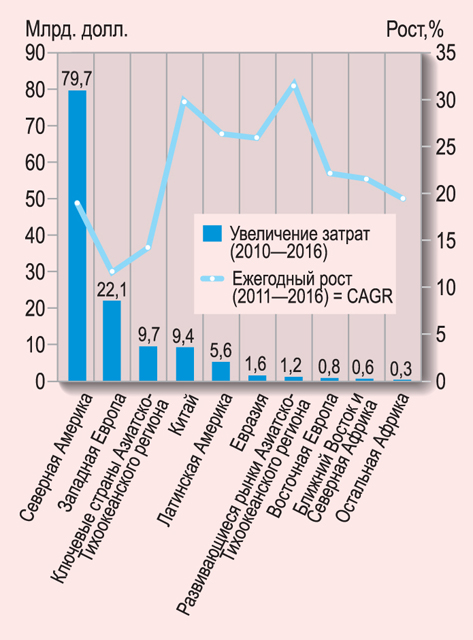

Если же говорить о географии использования облаков, то на сегодняшний день около 70% рынка (с точки зрения затрат пользователей) приходятся на США. Такой вывод можно сделать из прогнозных данных Gartner о перспективах роста облачных затрат в разных регионах мира (рис. 3): нетрудно высчитать базовые абсолютные показатели, от которых этот рост посчитан. По темпам увеличения ожидаемых затрат лидируют развивающиеся рынки Азиатско-Тихоокеанского региона, Латинской Америки и Евразии (судя по всему, этим термином Gartner обозначает территорию СНГ), хотя здесь абсолютные показатели не очень велики. А вот Северная Америка при внушительных объемах сохраняет весьма значительные темпы роста (18%). Западная же Европа явно не торопится в свое облачное будущее.

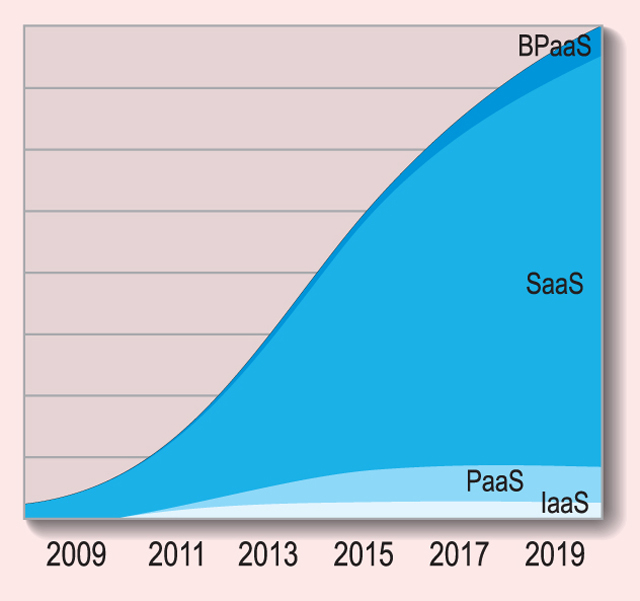

Хотя как раз тут нужно сказать и о другом важном аспекте темы: вопросы сегментации облачного рынка и методов его “подсчета” находятся у аналитиков в пилотной стадии проработки, тем более что и само облачное направление ИТ постоянно претерпевает серьезные изменения. Поэтому относиться к подобным исследовательско-прогнозным данным нужно очень осторожно, критически, понимая немалую степень условности и довольно высокую погрешность подобных сведений. Чтобы убедиться в этом, можно посмотреть, например, на прогноз развития облачной ситуации в мире, который привел другой известный исследователь ИТ-рынка, компания Forrester, в своем недавнем отчете “Sizing the Cloud — Understanding and Quantifying the Future of Cloud Computing” (рис. 4). Как мы видим, распределение составных частей (в первую очередь SaaS, IaaS и BPaaS) у нее разительно отличается от представления Gartner. По мнению Forrester, сейчас в США более 80% облачных доходов ИТ-поставщиков приходится на SaaS и эта ситуация сохранится в течение следующего десятилетия.

Впрочем, независимо от всех разночтений можно с уверенностью сказать, что доля и облачных вычислений, и облачных моделей применения ИТ будет расти. Но еще более категорично можно утверждать, что она никогда не достигнет 100%, а на какой отметке стабилизируется в будущем (например, через те же десять лет), сегодня никто не скажет.