Под занавес уходящего 2012 г. компания Parallels опубликовала данные проведенного ею исследования, касающегося использования российскими предприятиями малого и среднего бизнеса внешних ИТ-сервисов (ИТ-сервис-провайдинг — предоставлениие ИТ-ресурсов внешним заказчикам). При всей возможной спорности полученных результатов, эти сведения представляют безусловный интерес, поскольку данное направление ИТ-рынка является, с одной стороны, весьма перспективным, а с другой — малоизученным аналитиками. Кроме того, нужно сказать, что Parallels ведет такие исследования в глобальном масштабе, что позволяет оценить положение дел в России на фоне передовых ИТ-стран и мира в целом. Для оценки ситуации на рынке нашей страны летом 2012 г. Parallels опросила 400 российских предприятий СМБ разных размеров и специализаций на предмет использования облачных услуг и перспектив их применения в будущем.

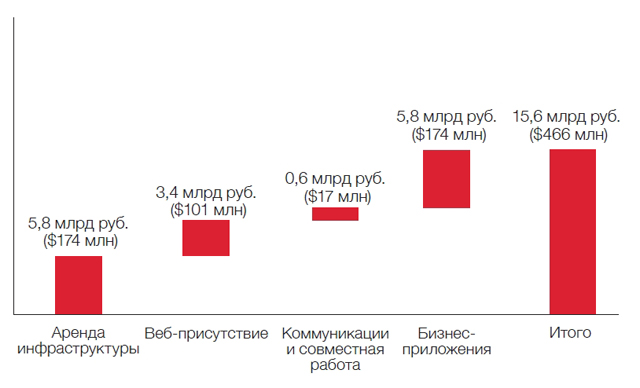

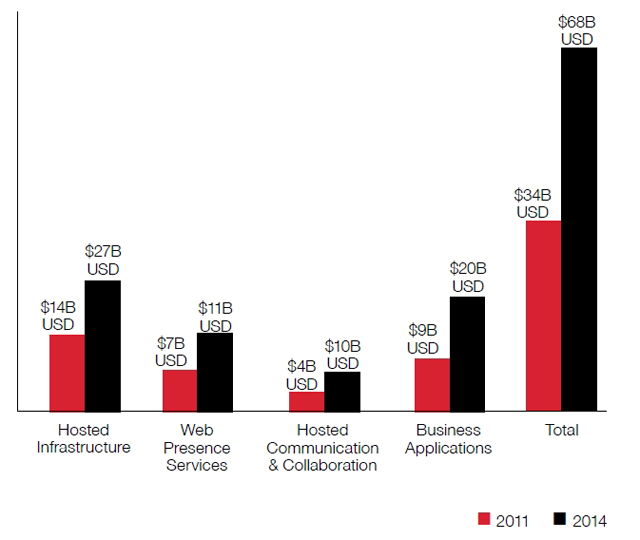

Основной результат исследования: затраты в 2012 г. отечественных СМБ на публичные ИТ-сервисы оцениваются в 15,6 млрд. руб. (466 млн. долл.), что составляет немногом более одного процента от общемировых показателей — по данным Parallels за 2011 г., в мире объем этого рынка составил 34 млрд. долл. Что касается прогнозов на будущее, то авторы отчета считают, что в ближайшие три года потребление ИТ-сервисов предприятиями СМБ вырастет более чем вдвое, до величины 37,7 млрд. руб. (1,1 млрд. долл.) в 2015 г. Эта скорость несколько выше общемировой — аналогичная величина по миру в целом в 2014 г. ожидается на отметке 68 млрд. долл.

Приведя эти суммарные оценки рынка, нужно дать некоторые пояснения, которые помогут правильно оценить достоверность данных сведений и должным образом соотнести эту информацию с результатами других исследователей рынка.

Сразу отметим, что приведенная в отчете информация о структуре потребностей в сфере ИТ-сервисов представляет безусловный интерес, хотя вопрос о том, насколько использованная выборка является репрезентативной для точного понимания структуры и потребностей рынка, остается открытым. Еще менее понятно, на чем основаны суммарные оценки рынка и, соответственно, какова достоверность представленных результирующих данных. Разумеется, такие вопросы можно задать и по поводу обоснованности представленных прогнозов.

К сожалению, в отчете при обилии данных о структуре потребления хостинг-сервисов СМБ-компаниями нет вполне ожидаемых данных о том, сколько же денег в среднем тратит на эти услуги отдельная компания. Создается впечатление, что авторы исследования по каким-то причинам просто не решились привести подобные сведения.

И конечно же для оценки итоговых данных в отчете нужно хорошо понимать, что же на самом деле там подсчитывалось.

Вступительные комментарии

Прежде всего отметим, что в последние годы рынок сервис-провайдинга ассоциируется с понятием облачных услуг (облачных ИТ-сервисов). При этом уровень таких ассоциаций (соотношение сервисов разных категорий) трактуется на рынке весьма вольно. В результате получается, что, используя вроде бы одни и те же слова и термины, аналитики вкладывают в них различный смысл. Если же к этому прибавить естественные расхождения как в результатах из-за использования различных исследовательских моделей, так и в точности выполняемых с их помощью расчетов, легко представить себе путаницу в оценках рынка.

В этой связи скажем, что отчет Parallels называется SMB Cloud Insights (“Проникновение облаков в СМБ”), что позволило некоторым отечественным СМИ представить его как “исследование рынка публичных облачных услуг” и провести аналогии с другими исследованиями в этом сфере — в частности, с исследованием компании IDC, которая не так давно оценила весь рынок (не только СМБ) публичных облачных сервисов в 27,7 млн. долл. Как видим, речь идет о колоссальных расхождениях в данных — не на проценты, а почти в 20 раз.

Дело в том, что понятие “облако” трактует на рынке довольно-таки широко. Если подходить к его толкованию со стороны “классической” формулировки NIST (Национальный институт стандартов США), то облачными являются лишь некоторые категории ИТ-сервисов, отвечающие определенным условиями (эластичность, масштабируемость, самообслуживание и пр.). Но при этом уже почти принято называть облаками любые внешние ИТ-сервисы. Так вот принципиальное различие между исследованиями IDC и Parallels заключается в том, что первые вроде бы (исследование IDC является закрытым, его методика остается во многом неизвестной) придерживается классического определения NIST, а Parallels в своем отчете вполне открыто говорит о рынке внешних ИТ-сервисов в самом широком их понимании.

Правда тут можно упрекнуть Parallels в “рекламном” использовании термина Cloud для привлечения внимания общественности (и в некотором введении в заблуждение не очень дотошных наблюдателей), но если получше присмотреться к ее отчету, то можно увидеть, что никакого “неправильного” применения терминов нет.

Дело в том, что сейчас, когда говорят о наступлении облачного периода в ИТ (который идет на смену этапу доминирования традиционной сегодня клиент-серверной архитектуры), обычно подразумевают два взаимосвязанных процесса: повышение роли (доли) на рынке внешних ИТ-сервисов (hosted IT services) при одновременном росте значимости именно классической облачной составляющей. Выводом из этого тезиса являет то, что облачные сервисы нельзя рассматривать в отрыве от сервисов вообще, не говоря уже о том, что деление сервисов на облачные и необлачные является весьма условным и порой просто ненужным.

И в этом плане методологический подход Parallels к данному вопросу представляется совершенно верным, поскольку предполагает рассмотрение обоих процессов — роста доли сервисов на рынке и одновременного “повышения” облачности внутри сервисов, т. е. речь как раз идет о “проникновении” на рынок облаков в широком и узком понимании этого термина.

Однако, высказав слова “за” методику Parallels, следует представить и некоторые предостережения в отношении ее реализации. Во-первых, нужно напомнить, что проведение оценки рынка, а уж тем более установление его абсолютных показателей — это вещи очень сложные, а получаемые результаты — весьма приближенные. Такие задачи являются тяжелыми даже для ведущих мировых специализированных исследователей, не говоря уже о компаниях, для которых это не профильное дело.

Второй момент заключается в том, что Parallels является в существенной мере заинтересованной стороной. Нужно напомнить, что эта компания — один из ведущих мировых поставщиков программных платформенных средств для создания Hosted Services, причем с ориентацией как на своих потребителей на сегмент сервис-провадеров, предлагающих услуги именно для СМБ-рынка. Бизнес Parallels строится изначально на идее роста сервис-провайдинга для СМБ, и лозунг рядом с названием ее отчета — Profit from the cloud (прибыль от облаков) — говорит сам за себя: основная ценность данной работы заключается не в “подсчете рынка”, а в анализе внутренних механизмов его развития и в выработке рекомендаций для видения бизнеса сервис-провайдинга.

Таксономия рынка

Исследование Parallels затрагивает ИТ-сервисы, наиболее актуальные для СМБ, среди которых выделяются четыре основных типа.

- Хостинг инфраструктуры (Hosted infrastructure) — использование заказчиками физических выделенных серверов, виртуальных выделенных серверы (VPS), управляемого хостинга и эластичных вычислительных систем. В 2012 г. авторы включили в эту категорию также такие дополнительные приложения и услуги, как панели управления, платформы для разработки, набор серверного программного обеспечения LAMP (Linux, Apache, MySQL, PHP), безопасность, резервное копирование сервера и базы данных SQL.

- Веб-присутствие (Web presence) включает в себя веб-хостинг, блог-сервисы, регистрацию доменов, SSL-сертификаты, системы электронной торговли и инструменты для создания сайтов. В 2012 г. тут появились также сервисы по резервному копированию веб-сервера, сетям доставки контента (CDN), управлению контентом, мобильным возможностям, поисковой оптимизации (SEO), обеспечению безопасности и мониторингу работоспособности веб-серверов.

- Хостинг решений для коммуникаций и совместной работы (Hosted communication and collaboration) — услуги электронной почты бизнес-класса, включая обеспечение безопасности, архивирование почты и мобильные возможности, а также услуги хостинга телефонной связи, в том числе виртуальные АТС.

- Бизнес-приложения (Business applications) включают основные десять подкатегорий онлайн-приложений: обмен файлами; обмен мгновенными сообщениями; бухгалтерский учет; резервное копирование и хранение данных; управление отношениями с клиентами (CRM); управление персоналом и расчет заработной платы; конференцсвязь; управление ресурсами предприятия (ERP); клиентская поддержка; веб-конференции.

Нужно обратить внимание на отличия данной категоризации от “классической облачной”. Фактически тут рассматриваются только сервисы групп IaaS и SaaS (нет PaaS, наверное, как несущественной пока), которые, в свою очередь, делятся каждая на две подгруппы (корпоративные и Web-системы, а также инфраструктурные и прикладные программные решения).

По оценкам Parallels, в 2012 г. СМБ-рынок облачных услуг в России распределился следующим образом: самые значительные доли заняли хостинги инфраструктуры и бизнес-приложений (по 174 млн. долл.), затем следуют услуги веб-присутствия (101 млн. долл.) и в конце рейтинга — хостинг решений для коммуникаций и совместной работы (17 млн. долл.). Отметим, что по структуре это примерно соответствует положению дел в мире в целом.

Согласно прогнозу Parallels, среднегодовой рост в видимой перспективе составит в сегменте хостинга решений для совместной работы и коммуникаций 59%, инфраструктуры — 40%, бизнес-приложений — 29%, веб-присутствия — 27%.

Анализ структуры рынка потребителей

Однако, наверное, самым интересным в исследовании Parallels является анализ потребителей сервисов, которые должен позволить сервис-провайдерам лучше понять перспективы развития данного рынка и выстроить оптимальную собственную бизнес-стратегию.

В отношении термина “СМБ” авторы отчета придерживаются общепринятого определения — это компании со штатом от 1 до 250 сотрудников с такой категоризацией: микробизнес (1—9 сотрудников), малые (10—49) и средние (50—250). В отчете говорится о наличии в России около 3,3 млн. таких предприятий, что представляется сильно завышенной оценкой .Отдельно подчеркивается, что в исследование не вошли структуры, не имеющие ни одного сотрудника (индивидуальные предприниматели), но при этом говорится, что на российском рынке облачных услуг эта группа является не менее ценной целевой аудиторией, так как по своим характеристикам и потребностям во многом совпадает с микробизнесом.

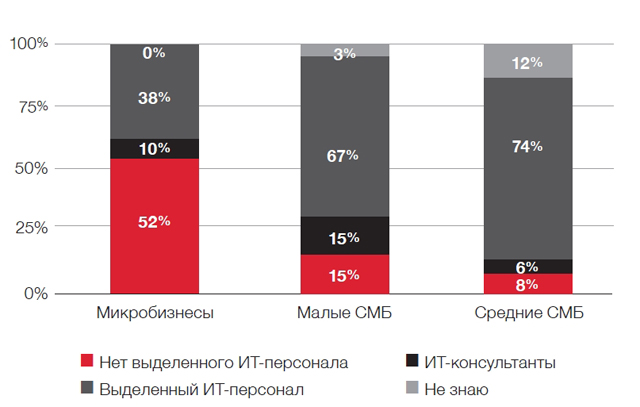

Для выработки стратегии работы с заказчиками важно понимать, кто и исходя из чего принимает в компаниях ИТ-решения. С этой точки зрения Parallels выделяет три основные категории.

- СМБ, не имеющие ИТ-персонала (все делают сами). К этой категории относится около 52% микробизнесов, 15% малых и 8% средних СМБ. В таких компаниях всеми закупками, а также установкой и обслуживанием ИТ-решений занимается владелец бизнеса или старший сотрудник. Маркетинговые обращения с этой группой должны концентрироваться на том, как то или иное решение поможет упростить ведение бизнеса, сделать его более рентабельным и не потребует при этом особых технических навыков.

- СМБ, нанимающие ИТ-консультантов. Такой схемой пользуются около 10% микробизнесов, 15% малых и 6% средних СМБ. В этом случае основной целевой аудиторией для сервис-провайдера являются нанимаемые ИТ-консультанты (технически более подкованная аудитория, чем представители бизнеса), с ними сервис-провайдерам нужно ориентироваться на выстраивание партнерской политики.

- СМБ с выделенным ИТ-персоналом — самая представительная категория заказчиков: около 38% микробизнесов, 67% малых и 74% средних СМБ. Целевой аудиторией тут являются сотрудники ИТ-отделов, для них ключевыми доводами в пользу совершения покупки будут понятная и подробная документация о технических характеристиках, качественная техподдержка и передовые технические возможности.

Для выработки сервис-провайдерами правильной стратегии своих маркетинговых усилий Parallels выделяет три такие группы СМБ, отражающие существующие возможности роста в сфере облачных услуг:

- “прыгуны” — категория, охватывающая значительную часть российских СМБ, состоит из тех компаний, которые на данный момент не имеют никакого внутреннего серверного ИТ-решения и склонны к тому, чтобы сразу перейти на облако, “перепрыгнув” через традиционный промежуточный этап покупки внутренней ИТ-системы;

- “перебежчики” — компании, которые в настоящее время имеют внутренние решения, но уже переходят или планируют перейти на облачные услуги;

- “завоеватели” — предприятия, которые уже используют некоторые виды облачных услуг, предоставляют возможность для дополнительных продаж в виде новых и расширенных облачных предложений.

Ключевые выводы Parallels

По мнению авторов отчета, СМБ-рынок облачных услуг в России имеет большой потенциал, по крайней мере на ближайшие несколько лет: компании переносят основную часть своей ИТ-инфраструктуры в облако, а текущие пользователи продолжают увеличивать расходы на облачные услуги. Более 45% СМБ, пока не прибегающих к хостингу услуг, рассматривают возможность его использования в последующие три года. Исследование показало, что более крупные российские СМБ в целом активнее выражают готовность к освоению облачных услуг, чем компании меньшего размера. В деле развития рынка облачных услуг важную роль, как считает Parallels, является пропаганда сервис-провайдерами преимуществ данных сервисов.