Вспомнив об истории появления самого термина SaaS (“софт как сервис”) и о сути этой модели (см. “Анатомия SaaS: истоки и суть модели”), можно начать обсуждение того, что же представляет собой этот рынок.

Оценка ситуации в целом

Общий анализ данных по рынку позволяет сформулировать основные тезисы.

- Присутствие и значимость SaaS на ИТ-рынке растет и будет расти, но никто не может сказать до какого верхнего предела доля (в софтверной сфере) этой модели будет возрастать. Вполне вероятно, что значение в 30% будет очень смелым прогнозом даже в отдаленной перспективе.

- Практическое применение SaaS развивается от простого с сложному: от решения некритических для бизнеса задач к критически важным, от высоко стандартизованных задач (требующих минимума адаптации к конкретным требованиям заказчика) к более уникальным задачам. Естественное следствие этой тенденции — то, что главными потребителями SaaS являются предприятия малого и среднего бизнеса, а также организации с жестко регламентированными процессами (например, государственные).

- Рынок SaaS находится в ранней, бурлящей фазе своего становления, что крайне затрудняет оценку его объема и структуры. И что, наверное, еще важнее, мы сейчас не можем сколько-нибудь точно сказать, какова будет его структура при достижении некоторого стабильного состояния и когда такая стабильность окажется достигнутой.

- Трудность оценки объемов рынка связана, с одной стороны, с отсутствием апробированных методик подобных исследований (они радикально отличаются от методов оценки традиционного рынка ПО), а с другой — с высокой степенью неопреденности самого понятия “SaaS” (размытостью границ между SaaS и не-SaaS). Не говоря уже о том, что многие современные ИТ-решения представляют собой гибридные системы, изначально включающие как SaaS-компоненты, так и не-SaaS.

- Прямое сравнение объемов SaaS-услуг и продаж ПО является в общем случае некорректным. Нужно понимать, что в ценообразование SaaS входят затраты не только на ПО, но и на создание ИТ- и инженерной инфраструктуры, а также эксплуатационные расходов (причем как непосредственно ИТ, так и различные вспомогательные, например оплата электроэнергии и ЖКХ).

- Любое новое направление ИТ, находящееся в начальной стадии формирования, вследствие отсутствия широкого отраслевого опыта и анализа такого опыта, характеризуется наличием целого спектра мифов — преувеличенных, а порой и просто ошибочных представлений как о положительных, так и об отрицательных аспектах применения данных технологий и моделей. Это в полной мере относится и к SaaS.

Что именно говорят аналитики

Уверенно можно пока констатировать только одно: доля арендной (облачной)* модели использования ИТ-ресурсов, в том числе и ПО (т. е. SaaS) растет. С большой долей уверенности можно также говорить, что в плане реального применения этих схем работы безусловно лидируют США, на долю которых приходится существенно более половины (есть оценки — 60% и даже больше) общемирового потребления. Что же касается, конкретных численных оценок (как текущей ситуации, так и прогнозов ее развития), то они тоже имеются, но к ним нужно относиться очень осторожно, понимая их значительную условность.

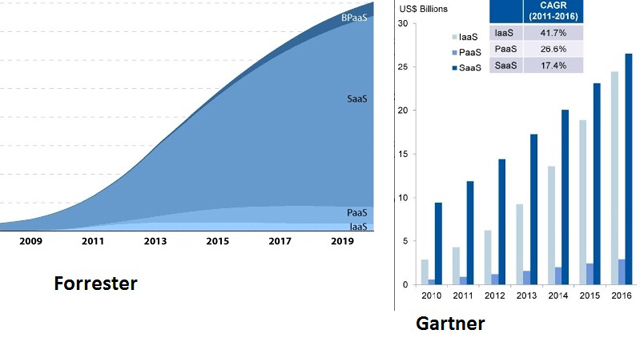

Так, IDC, говоря о рынке публичных облачных сервисов в целом, оценивает его объем в 2012 г. в 40 млрд. долл. с перспективой роста до 100 млрд. долл. в 2016-м. Объем SaaS-услуг отдельно не приводится, но сообщается, что они занимают самую большую долю с составе облаков. Forrester предлагает еще более смелые оценки: по мнению ее экспертов, сегмент SaaS, вырастет за шесть лет (2011—2016 гг.) с 21 млрд. до 93 млрд. долл. А вот Gartner делится гораздо более скромными прогнозами: рост будет, но не в столь значительных объемах — с 14,5 млрд. до 22 млрд. долл. (2012—2015 гг.).

Сразу отметим, что, несмотря на опережающие по сравнению с ИТ в целом темпы роста, и SaaS, и облачные сервисы в видимой перспективе будут все же занимать на рынке нишевое положение. В этой связи нужно напомнить, что ведущие аналитики оценивают общемировой рынок ИТ (корпоративные затраты) сейчас на уровне 2 трлн. долл., в том числе софтверную его составляющую — около 300 млрд. долл. При этом нужно еще раз напомнить, что рост расходов на облака во многом объясняется не учитываемыми сегодня аналитиками внутренних затрат заказчиков на ИТ.

Согласно же оценкам IDC Russia, в нашей стране в 2011 г. расходы на услуги публичных облаков достигли 27 млн. долл., из них около 50% приходится на долю SaaS. Учитывая то, что, по данным этой же компании, годовой объем продаж ПО находится на уровне 2 млрд. долл., можно сделать вывод, что использование SaaS-модели находится еще в зачаточном состоянии. Но при этом есть все основания считать, что это направление может уже в ближайшее время получить бурный рост. Такое предположение основано на том, что практически все ведущие софтверные поставщики расширяют спектр своих предложений за счет SaaS-решений, огромного число стартапов связано именно с реализацией SaaS-проектов.

К тому же нужно иметь в виду, что методики оценок объемов SaaS-рынка (как и облаков в целом) еще очень далеки от совершенства. Как видно из приведенных цифр, ведущие мировые эксперты заметно расходятся в оценке абсолютных объемов рынка облачных услуг и его структуры, что особенно хорошо заметно на примере сопоставления данных Gartner и Forrester (см. рисунок). Эти расхождения наглядно демонстрируют не очень высокую достоверность приводимых значений. Надо сказать, что проведение оценок объемов ИТ-рынка — дело весьма не простое, но в случае с SaaS все еще больше усложняется, так как методики проведения оценок просто еще не отработаны, не говоря уже о том, что сегодня нет четкого общепризнанного понимания, что же такое SaaS-услуги, где лежит граница между SaaS и не-SaaS.

Все эти проблемы начального этапа формирования рынка хорошо видны, на примере проведенного агентством CNews Analytics исследования рынка SaaS, в результате которого рейтинг SaaS-лидеров с огромным отрывом возглавила компания “СКБ Контур”, чьи телекоммуникационные услуги (передача налоговой отчетности в электронном виде и электронный обмен коммерческими данными) вряд ли вообще можно отнести к категории SaaS.

В этой связи мы опять возвращаемся к вопросу, что такое SaaS, обсуждение которого началось в предыдущей статье. И дело тут, конечно, не в том, чтобы “правильно считать рынок”, хотя понимание общей ситуации и перспектив ее развития тоже важно для выработки компаниями (и поставщиками, и заказчиками) своей ИТ-стратегии. На самом деле, адекватное понимание сути модели деловых рыночных отношений и используемых при этом архитектурно-технологический подходов очень важно для реальной оценки преимуществ и недостатков SaaS и, как следствие, для принятия решений о вариантах использования ИТ.

Модели зрелости SaaS

“А что нового в этом SaaS, кроме собственно забавного термина?” — этот вопрос обозначился в самом начале широкого обсуждения этой темы в ИТ-отрасли пять-шесть лет назад. Вопрос, надо сказать, был вполне закономерным, поскольку хорошо известно, что довольно часто за инновации выдаются уже существующие вещи, но под другим названием. Действительно, в конце 1990-х стали использоваться модели удаленного размещения приложений в ЦОДах внешних сервис-провайдеров, известные под названиями “хостинг приложений” и Application Service Providing (ASP). В первом случае речь шла о размещении заказчиком собственного ПО на площадке хостинг-провайдера, во втором — о предоставлении провайдером функционала ПО, которое принадлежит ему (точнее, конечно, не ПО, а права на его использование).

В российской Википедии в настоящее время зафиксировано положение о том, что ASP не является SaaS по той причине, что ASP подразумевает использование выделенного экземпляра ПО для каждого конкретного клиента, а SaaS обязательно должен использовать многоарендную архитектуру (Multi-Tenant), когда один экземпляр ПО обслуживает множество заказчиков.

Однако с такой трактовкой вопроса никак нельзя согласиться. Как мы уже говорили в предыдущей статье, ключевой характеристикой SaaS является модель отношений между сервис-провайдером и потребителем, а именно то, что права на ПО принадлежат именно провайдеру, а потребитель лишь использует нужный ему функционал на правах аренды (хотя термин “аренда” тут тоже не очень точен, но мы будем пока использовать его, чтобы не усложнять вопрос).

Учитывая сказанное, мы приходим к пониманию того, что ASP является, вариантом модели SaaS, хотя, возможно, в ее простейшей реализации. Но при этом нужно иметь в виду и аспект бизнес-эффективности применяемого решения. Дело в том, что в модели ASP обычно использовалось ПО, выполненное в варианте для традиционного онпремис-развертывания, а эффективная реализация SaaS требует применения специальных, именно SaaS-ориентированных программных решений.

Имея в виду разные архитектурно-технические аспекты реализации SaaS, компания Microsoft предложила еще в 2008 г., но актуальную и сегодня, модель зрелости SaaS, выделив ее ключевые атрибуты (конфигурируемость, многоарендность и масштабируемость) и четыре уровня зрелости SaaS:

- Ad-Hoc/Custom (специальный). Каждый пользователь имеет собственную настроенную под него версию приложения, используемого в режиме хостинга. Миграция традиционного приложения (в том числе клиент-серверного) в модель SaaS на этом уровне дает cнижение операционных затрат за счет консолидации аппаратных средств (серверов) и администрирования;

- Configurable (конфигурируемый). Заказчик имеет возможность настраивать нужное ему ПО через метаданные, таким образом несколько пользователей работают с собственными экземплярами ПО, но с одним и тем же программным кодом. Это позволяет поставщику снизить затраты при удовлетворении потребностей разных клиентов;

- Configurable, Multi-Tenant-Efficient (конфигурируемый, многоарендный). В отличие от второго уровня тут используется один экземпляр программы для всех пользователей. При этом существенно снижаются все эксплуатационные затраты (в том числе на аппаратные средства), но имеются ограничения по масштабируемости;

- Scalable, Configurable, Multi-Tenant-Efficient (масштабируемый конфигурируемый, многоарендный). В дополнение к третьему уровню добавляется масштабируемость за счет многоуровневой архитектуры ПО, балансировки нагрузок с использованием большого набора серверов. Мощность системы может легко изменяться путем подключения-отключения серверов без внесения каких-либо изменений в ПО.

Однако тут нужно сделать два замечания.

- На нашем ИТ-рынке довольно распространено мнение, что SaaS может быть только “облачным” в самом строгом понимании этого термина (масштабируемость, самообслуживание и пр.). С таким представлением никак нельзя согласиться (в том числе и по той причине, что данные возможности многим клиентам просто не нужны). В приведенной тут модели Microsoft видно, что “по-настоящему облачным” является лишь четвертый уровень.

- Использование термина “зрелость” в данной модели не очень удачно. Во всяком случае не нужно воспринимать номер уровня как рейтинг качества решения (плохой-хороший). Ведь на самом деле каждый SaaS-вариант имеет свои преимущества и недостатки, и соответственно для разных задач оптимальными могут быть различные решения. Например, при прочих равных условиях вариант Ad-Hoc/Custom при более высокой стоимости владения имеет также больше возможностей по настройке и масштабируемости.

В настоящее время вопрос о структуре SaaS-рынка с точки зрения использования архитектурных решений недостаточно исследован. Однако есть основания полагать, что вариант с выделенным экземпляром ПО используется пока чаще всего (только в отличие от ASP десятилетней давности тут применяются не выделенные серверы, а виртуальные машины). В то же время вполне очевидно, что SaaS в основном применяется или для автоматизации достаточно простых функций (например, для управления в малом и микро- бизнесе) или для высоко стандартизированных задач (электронная почта, антивирусная защита, офисные приложения, поддержка коллективной работы, хранение данных и документов, CRM, некоторые учетно-финансовые операции и пр.).

*Мы тут использует термин “арендная модель” и “облачная модель” как синонимы, хотя надо отметить, что “облачная” имеет сегодня также несколько иные трактовки.