Сегодня вряд ли кто-то еще думает, что ИТ-облака — это просто очередная модная штука, а тем более — мыльный пузырь, с помощью которого коварные ИТ-поставщики хотят развести на деньги наивных заказчиков. Конечно, элементы моды и «разводки», как всегда, имеются, но уже давно понятно, что облака — это глобальный мировой тренд развития ИТ, отражающий возможность повышения эффективности и расширения спектра применения ИТ за счет дальнейшего углубления системы разделения труда, причем как на локальном уровне (отдельных стран или даже регионов), так и в мировом масштабе.

Ключевая идея облаков заключается в физическом отделении расположения ИТ-ресурсов от места их реального потребления, что стало возможным благодаря достижениям в области коммуникаций вообще и Интернета в частности. Вторая важнейшая технология в реализации этой концепции — виртуализация, которая резко повысила эффективность физической консолидации вычислительных средств, обеспечив при этом использование этой инфраструктуры в многоарендном режиме (для разных клиентов, для разных задач). Именно эти две инновации лежат в основе реализации идеи перехода на аутсорсинг ИТ-ресурсов, когда вместо схемы «сам владею ИТ и устанавливаю их у себя» пришла модель «использую в режиме аренды чужие ресурсы, расположенные неизвестно где».

Хотя, конечно, эти формулировки (в обоих случаях) являются утрированным описанием реальной практики (есть много различных отклонений). Опыт показывает, например, что облачные ресурсы провайдера должны находиться все же не на другом конце Земли, необходимо соблюдать определенные оптимальные соотношения уровня консолидации ИТ-инфраструктуры и ее удаленности от потребителей. Но при этом можно точно сказать, что географический фактор влияет на схему размещения облачных ресурсов: крупные ЦОДы строятся с учетом стоимости их эксплуатации (рабочая сила, стоимость электроэнергии, температура окружающей среды) и обеспечения гарантированных инвестиций (современный ЦОД — это дорогой проект).

Мы уже живем в условиях облачности

За спорами о возможностях и перспективах ИТ-облаков многие люди, в том числе и те, кто выступает критиками этой модели, не заметили, что уже давно живут в облачном мире: это особенно хорошо видно на примере потребительского ИТ-сегмента: использование ИТ-сервисов в модели как SaaS (почтовые службы, карты, банковские операции и многое другое), так и IaaS (облачные хранилища) стало уже обыденным делом. Корпоративные заказчики традиционно проявляют более консервативную позицию, что вполне понятно вследствие объемов, сложности и ответственности их информационных систем. Однако на самом деле такое важное направление деятельности, как веб-сайты, фактически изначально (на рубеже веков) в большинстве своем ориентировалось на облачные модели, хотя сам термин «облако» появился намного позднее.

При этом нужно подчеркнуть, что усиление значимости облачных моделей совсем не предполагает полного отказа от традиционной онпремис-схемы использования ИТ даже в отдаленной перспективе. Никто из аналитиков не может даже ориентировочно сказать, на какой величине в будущем остановится рост доли облаков в ИТ-инфраструктуре заказчиков.

И все же, несмотря на очевидное продвижение ИТ-облаков в корпоративный мир, нужно отдавать отчет в том, что мы еще находимся в начале этого процесса — пока спрос и предложение на рынке пребывают в стадии формирования. Несмотря на то что сегмент SaaS давно и активно развивается, на сегодня основным направлением, скорее, является модель IaaS (инфраструктура как сервис), поскольку заказчики еще явно не созрели для того, чтобы отдавать на аутсорсинг свои данные и бизнес-приложения, но при этом уже готовы перейти к аренде аппаратной инфраструктуры (причем как основного варианта — частных облаков).

Компания Gartner уже несколько лет плотно занимается исследованиями в облачной сфере, и выпущенный ею этим летом очередной отчет Magic Quadrant 2014 for Cloud Infrastructure as a Service (CIaaS) содержит анализ развития ситуации на рынке облачных инфраструктурных сервисов, который с учетом ранее опубликованных данных позволяет оценить динамику формирования этого важного сегмента ИТ-облаков.

Место Cloud IaaS в современной облачном мире

Как и в предыдущие годы, значительная часть отчета отведена обсуждению вопроса «что же такое Cloud IaaS?». Причина тому понятна: хотя слово «облако» уже давно стало привычным, уровень понимания этого термина и структуры облачной тематики в целом еще очень далек от идеального. При этом актуальность вопроса продолжает сохраняться (и даже увеличиваться), потому что само понятие «ИТ-облака» (в том числе его структура и компоненты) все эти годы находится в состоянии трансформации.

В частности, эксперты Gartner обращают внимание на то, что до сих пор многие люди, в том числе ИТ-специалисты, ставят знак равенства между «облачными вычислениями» и CIaaS. И далее, не вдаваясь в вопросы того, какая доля используемых сегодня «облаков» приходится на CIaaS, они напоминают, что уже сегодня большой популярностью пользуется модель SaaS, заметен быстрый рост направления облачного хранения данных, набирает силы сегмент облачных брокеров (cloud service brokerages, CSB), предлагающих посреднические услуги между клиентами и внешними провайдерами. Сегодня от основных трех облачных направлений несколько отстает по востребованности модель PaaS (платформа как сервис), но аналитики говорят, что по мере повышения уровня зрелости технологии и доверия к ним заказчиков спрос на нее будет расти. При этом они отмечают, что PaaS уже сегодня представляет собой целую группу довольно самостоятельных направлений, среди которых выделяют aPaas (application PaaS, aPaaS) и iPaas (integration PaaS). В дополнение к ним мы упомянули бы еще о dPaaS (development PaaS).

Что же касается IaaS, то это модель предоставления в качестве сервиса комплексной вычислительной инфраструктуры — серверов, устройств хранения данных и сетей. При этом речь идет не только об аппаратных средствах (хотя потребитель арендует именно их), но и о программной платформе (среда виртуализации, инструменты управления инфраструктурой, средства биллинга и пр.)

Бывает ли IaaS необлачным?

Традиционный вопрос: а есть ли различия между моделями Cloud IaaS и просто IaaS. По этому поводу еще недавно шли жаркие маркетинговые дебаты, в ходе которых поставщики «настоящих облаков» (как они считали) боролись за возможность использовать модное слово «облака» для своих продуктов, отсекая таким образом от выгодного маркетингового термина традиционных сервис-провайдеров, использующих достаточно жесткие схемы выделения ресурсов потребителям. Сейчас эта тема кажется совершенно неактуальной, хотя бы потому, что уровень гибкости услуг в целом выровнялся, четкое разделение между «гибкими» и «негибкими» схемами провести очень сложно, а главное, и не надо: опыт показывает, что заказчикам нужны разные варианты использования внешних ресурсов, причем зачастую в едином комплексе. Что и отражено в отчете Gartner, в котором CIaaS и IaaS — синонимы.

Хотя Gartner, говоря о характеристиках СIaaS, традиционно упоминает об эластичной масштабирумости, высоком уровне автоматизации управления (в том числе о самоуправлении самим заказчиком через пользовательский интерфейс или API), ключевым признаком этой модели является то, что ИТ-инфраструктура (включая инженерную инфраструктуры дата-цента на нижнем уровне и программный слой виртуализации на верхнем) принадлежит сервис-провайдеру, управляется им и предоставляется потребителю по требованию.

При этом, где именно размещаются вычислительные ресурсы провайдера — в его датацентре или на площадке клиента, является уже второстепенным вопросом последующей детализации модели. Весьма характерно, что если раньше понятие облаков связывали с использованием только многоарендной архитектуры, то сейчас в него включают и моноарендную, в том числе и традиционные выделенные физические серверы. Все, что лежит выше — операционные системы, ПО промежуточного слоя, СУБД, приложения и пр., находится в зоне ответственности потребителя и обычно принадлежит ему. Хотя по отдельным соглашениям планка зоны ответственности поставщика может повышаться (например, он может дополнительно предоставлять лицензии на ОС и другое ПО).

Публичные и частные облака

Уже не первый год, Gartner в своем исследовании CIaaS не разделяет рынок на публичные, частные и коммунальные облака, подчеркивая условность такой градации, а так же сложность выделения этих сегментов из общего рынка. Среди многих людей и сегодня есть представление о частных облаках, как о виртуализированной ИТ-инфраструктуре, принадлежащей заказчику и размещенной на его территории. Но это неверно: частное облако в любом случае принадлежит провайдеру независимо от места его физического нахождения (в собственном ЦОДе или на площадке клиента). Различие между публичными и частными предложениями находится на уровне особенностей спецификаций ИТ-системы: в первом случае потребитель выбирает некий вариант из списка готовых предложений, во втором — провайдер создает нужную клиенту конфигурацию. Тут вполне уместна аналогия с магазином готового платья и ателье, где шьют на заказ, при том что магазин может оказывать услуги по существенной доработке выбранного товара. Коммунальная облачная модель, в свою очередь, похожа на ведомственный «спецмагазин», обслуживающий только определенную категорию людей.

Gartner подчеркивает, что рынок CIaaS изначально формировался как предложение публичных сервисов, но еще несколько лет назад он трансформировался в вариант комплексных услуг. Все провайдеры имеют в своем арсенале публичные сервисы, но большинство из них, в том числе все ведущие, предлагают также частные и коммунальные облака. Пример последних — специальные сервисы для заказчиков из госучреждений и для различных вертикальных отраслей (например, банковского сектора).

В то же время авторы отчета указывают на различия между «облачной инфраструктурой как сервисом» и «облачной инфраструктурой как платформой». Второй вариант Gartner называет «cloud-enabled system infrastructure» (CESI), подразумевая под этим комплекс средств, на основе которых пользователь может построить собственную ИТ-инфраструктуру, в том числе развернув на ее основе облачные сервисы.

Конкурентная ситуация на рынке

Рынок CIaaS все еще находится в бурлящем состоянии формирования. Именно этим объясняет Gartner то, что, как и в предыдущие годы, в нынешнем отчете не приводятся данные по абсолютным размерам рынка и относительным темпам его развития. Эксперты лишь на качественном уровне отмечают, что рынок растет ускоренными темпами. При этом нужно отметить, что даже по точным сведениям об услугах компаний, охваченных в исследовании, очень трудно оценить объем рынка CIaaS в целом. Дело в том, что кроме глобальных поставщиков (практически все — американские с явной ориентацией на свой внутренний рынок), во многих странах есть собственные локальные провайдеры с достаточно сильными позициями в этой сфере. Определить суммарный размер этой локальной составляющей рынка крайне сложно, однако можно уверенно утверждать, что он, как минимум, соразмерен с бизнесом участников исследования.

В отчете затрагиваются вопросы продвижения глобальных провайдеров на локальные рынки, при этом отмечается, что процесс проникновения облаков идет в существенной мере иначе, чем это было с традиционными ИТ-продуктами. С одной стороны, современные коммуникационные возможности позволяют ИТ-поставщикам чуть ли не мгновенно выводить свои предложения в любые точки мира. Но с другой — возникает проблема трансграничного взаимодействия поставщика и потребителя (чего раньше не было), которая влияет в первую очередь на правовые отношения (трансграничная передача данных, соответствие национальным законам как при передаче данных, так и при создании своих дата-центров на территории других стран и пр.). При этом географические аспекты проявляются и в техническом плане (пропускная способность сетей, задержки реакции во времени и т. д.).

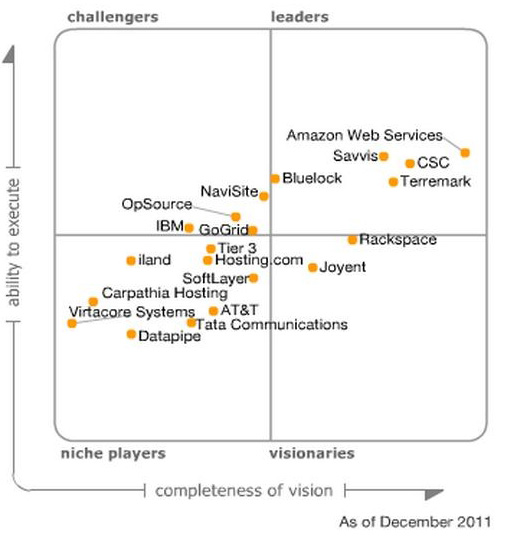

То, что рынок CIaaS еще находится в стадии формирования, наглядно видно из последовательности изменения картины расстановки сил основных игроков на магических квадрантах Gartrner за последние годы. На графике 2011 г. видно, что на рынке действуют почти исключительно «первопроходцы», среди известных глобальных поставщиков представлена только IBM, причем она находится совсем не на первых позициях. Любопытно, что Gartner тогда щедро разместила в сегменте лидеров большую группу провайдеров, при том что в те времена объемы облачных продаж были совсем не велики.

После этого ситуация год от года менялась. Уже в

Следующая фаза развития рынка хорошо проявилась в 2014 г., когда облачных первопроходцев стали теснить платформенные ИТ-лидеры — как обычно, во многом благодаря сделанным приобретениям (хотя Microsoft и Google тут были исключением — они росли изнутри). Четко определился главный преследователь лидера — Microsoft, а бывший претендент на ведущие позиции, компания Rackspace, превратилась в нишевого игрока.

Однако нынешний квадрант 2015 г. показывает, что ситуация на CIaaS-рынке еще далека от стабилизации. Amazon продолжает лидировать, а ожидавшегося решающего выхода на первые роли платформенных игроков не случилось. Фактически только Microsoft остается главным преследователем лидера, немного усилив свое положение. Прогнозируемый переход интернет-гиганта Google в квадрант лидеров не случился, VMware с трудом переместилась в сегмент «провидцев», IBM немного сдала позиции, а появившаяся в квадранте в 2014 г. HP сейчас его покинула.

Из анализа отчетов Gartner по CIaaS за несколько лет можно сделать вполне определенный вывод — этот рынок еще далек от стабилизации в плане расстановки сил, и по мере его дальнейшего роста (что вполне ожидаемо) тут будет происходить еще немало перемен, хотя столь же уверенно можно прогнозировать, что ведущая пара лидеров определилась надолго.