В ожидании того, что количество пользователей мобильных платежей в мире в этом году вырастет на 54,5% и превысит 108,6 млн. человек (данные Gartner), операторы “большой тройки” изо всех сил стараются внедрить аналогичные сервисы в своих информационных системах. Причем стараются давно — в течение последних трех лет, но пока без особого успеха. Без сомнения, развитие подобных проектов выгодно оператору мобильной связи — из телекоммуникационной компании он превращается если не в платежную систему, то уж точно берет на себя функции еще одного “вечного бизнеса” — процессинга платежей.

Адаптивный вариант оплаты

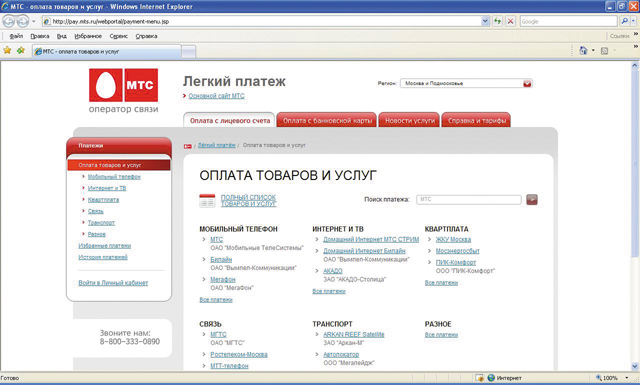

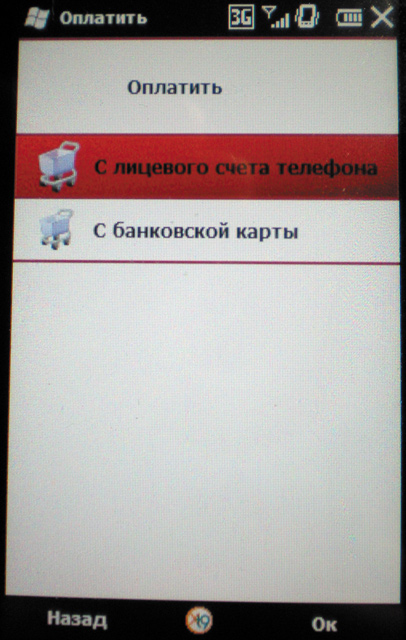

У каждого оператора есть свой платежных сервис: у “ВымпелКома” это “Мобильный платеж”, у столичного “МегаФон” — очень похожие по названию “Мобильные платежи”и “Легкий платеж”у МТС. Для управления ими используются почти все каналы доступа — wap-порталы, веб-сайты, USSD-команды, а также программы-клиенты, которые загружаются на мобильный терминал. Причем именно последний вариант имеет наиболее перспективное будущее. “Этот вариант является наиболее удобным способом для управления, — отмечает Игорь Милашевский, председатель совета директоров компании Intervale (поставщик платформы мобильной коммерции для МТС). — Преимущества такого решения вполне заметны — минимальный объем трафика при передаче распоряжения, быстрая “привязка” банковской карты, хорошая визуализация команд (пункты меню с крупным шрифтом вместо веб-ссылок — М. Б.), а также обновление, автоматическое или по запросу, пунктов меню при их дополнении”.

В подавляющем большинстве случаев оплата товаров и услуг организуется с помощью лицевого счета оператора мобильной связи. Но это, в каком-то смысле, от безысходности: несмотря на тот факт, что 51% населения России обладает хотя бы одной пластиковой картой (данные MForum Analytics и AC&M Consulting), для осуществления удаленных платежей их используют не больше 9,2% россиян. Правда, эту аудиторию давно “обрабатывают” сотни финансово-кредитных учреждений, предлагающих пользователям активно использовать свои системы банковского интернет-обслуживания.

Операторы же мобильной связи пытаются привлечь как часть из 41,8% пользователей, которые пока не готовы платить по картам, так и всех остальных, для которых стартовой ситуацией для виртуальных платежей будет использование счета их мобильного телефона. По такой категории платежей нельзя “залезть в минус”, а остатки на счетах не превышают нескольких сотен рублей — рисковать ими не страшно. Однако, о конкретных цифрах пользователей подобных сервисов операторы говорят не очень охотно, туманно намекая на “десятки тысяч клиентов” и не раскрывая, попутно, средний чек и количество транзакций в месяц.

При этом в последнее время наметилась тенденция перехода к банковским картам, которые “привязываются” к подобным сервисам программными методами: по методу PayPal для идентификации на карте блокируется произвольная сумма и пользователю надо ее узнать в банке и ввести в специальное окно клиентского интерфейса, чтобы подтвердить факт легального обладания картой. Причем у платежей с помощью мобильных телефонов высокая степень безопасности — по мнению Игоря Милашевского, она мало чем отличается от банковской технологии 3D Secure, когда оператор связи с помощью платформы сервиса логирует все действия клиента, который подтверждает свои действия собственноручно устанавливаемым кодом безопасности (он не хранится в приложении и через сеть не передается). Кроме того, на его номер сотового телефона приходят SMS-уведомления о проведенных платежах.

В целом, наиболее адаптивный вариант организации оплаты — сочетание возможностей, когда пользователь сам решает, какой платеж “закрыть” с лицевого счета, а где перечислить деньги с помощью пластиковой карты. Пока такой выбор присутствует только у абонентов МТС в упоминавшемся сервисе “Легкий платеж”. Очень вероятно, что такая же возможность появится в следующем году и у “ВымпелКома”. Правда представители компании отметили, что “оплата с банковской карты нужна для крупных платежей, например, для оплаты авиабилетов — пользователи пока с осторожностью смотрят на такие транзакции”. По их статистике, “больше востребованы микроплатежи — и для этого вполне достаточно средств, которые есть на балансе абонента”. Пока же у “ВымпелКома” и “МегаФона” оплата происходит только с лицевого счета телефона, правда для него можно настроить автопополнение с помощью “пластика” при достижении определенного порогового значения.

В целом аналитическое агентство Informa Telecoms&Media оценивает объем рынка мобильных платежей в мире в 2010 г. в 800 млн. долл., а доходы операторов от мобильных платежей в мире будут расти, в среднем, на 86% в год и достигнут 5,4 млрд. долл. в 2013 году. В России цифры скромнее — “большая тройка” от мобильной коммерции получит всего-то 50 млн. долл., да и то не ранее 2015 г. Во многом из-за того, что проекты мобильных платежей у нас позиционируются как банальные “автоматы оплаты” — главным образом поддерживается платеж ограниченному количеству получателей (в основном, телекоммуникационных провайдеров): сервисные платежи по сумме не превышающие 2—4 тыс. руб. Обычно это абонентская плата за телекоммуникационные сервисы, да небольшие товары в интернет-магазинах (у МТС на эту статью расходов приходится аж 63% платежей).

Причем обычно операторы не договариваются со всеми присутствующими на рынке более-менее значимыми получателями платежей напрямую — достаточно подписать договора с т. н. интеграторами платежных сервисов Qiwi, “Моби деньги”, Cyberplat, “Связьтелеком” и т. д., которые в сумме могут обеспечить более тысячи адресатов из всех отраслей экономики, начиная с операторов связи и заканчивая социальными сетями. Для прямых договоров операторы обычно оставляют крупных клиентов, у которых “выбивают” наиболее интересные условия сотрудничества — к примеру, перевод денег, которые можно обменять на голоса для социальной сети “ВКонтакте” и т. д. Но вот включиться в такую схему небольшим интернет-магазинам сложновато.

Нет сомнений в том, что любой платеж с помощью сотового телефона — реальная альтернатива переполненным банковским офисам “Сбербанка”. В теории. На практике в региональных подразделениях этого самого масштабного российского финансово-кредитного учреждения приходилось наблюдать ситуацию, когда полностью обналичив в кассе зарплатную банковскую карту, пользователи делали три шага в сторону и подходили к платежному терминалу, пытаясь заплатить за услуги ЖКХ наличными. Совершенно не слушая консультанта, который пытался им объяснить, что у такого терминала тоже есть порт для банковской карты и такой платеж будет осуществлен мгновенно и практически без комиссии. Одним вводом подобной услуги для мобильных терминалов ситуацию не исправить — необходимо разрабатывать масштабную программу просвещения, даже зачатков которой пока не наблюдается. В этой связи тезис Михаила Герчука, вице-президента МТС по коммерции, о том, что “платить через мобильный удобно потому, что сотовый телефон есть у каждого” еще надо доказать клиентам в реальных “полевых” условиях.

Между тем, борьба за мобильные платежи вполне ощутима по деньгам. В данном случае операторы связи могут получать финансовые поступления со всех участников процесса перевода средств. Коммерческие компании будут платить за подключение к системе, а также комиссию за осуществление транзакций (1—2,5% от платежа — как сейчас получают банки за обслуживание пластиковых карт). Частные клиенты будут платить за трафик по загрузке платежного приложения и его компонентов, а также либо фиксированную цену за каждую транзакцию (к примеру, у МТС — 10 руб. за платеж), либо процент от перевода или стоимости товара. Вдобавок, такие проекты, уверяют аналитики любой международной исследовательской компании, увеличивают средние остатки по счетам и способствуют формированию лояльной аудитории абонентов (пользователь, потративший время и настроивший в системе оператора все свои платежи, уйдет к конкуренту только при жестоком и неоднократном разочаровании в сервисе). Правда, проверить эти утверждения в отношении России еще только предстоит на практике.

Развитие на перспективу

Наиболее быстрыми темпами во всем мире, по оценке Informa Telecoms&Media, будут расти сегменты денежных переводов (на 157% в год в среднем до 2013 г.) и удаленных платежей (на 72% в год в среднем до 2013 г). При этом адаптивность сервисов мобильных платежей у компаний “большой тройки” к потребностям рынка пока невелика. К примеру, мгновенный перевод средств с пластиковой карты, привязанной к сервису электронных платежей, на другую банковскую карту, эмитированную банком в России или странах СНГ, невозможен. Да, вывести деньги на виртуальною карту Visa с комиссией под 9% возможно, но осуществить перевод с карты на карту — не получится. И это при том, что подобный проект уже реализован Qiwi и “Элекснетом” вместе с Visa — правда, работает только через терминалы самообслуживания, где вносить средства необходимо наличными.

Кроме того, имел бы успех сервис перевода с банковской карты в любую крупную систему мгновенных переводов — от Western Union до “Рапиды” или Contact. Ведь через офисы операторов это сделать можно — правда, только путем взноса денег наличными в кассу. Кроме того, “забросить” деньги в систему “Юнистрим” уже возможно — но только те, что размещены на счету мобильного телефона: схема запутанная и не очень удобная. В целом, “победит” тот оператор, который предложит сервис без SMS- или USSD-команд в полностью автоматическом режиме: от ввода координат получателя и его мобильного телефона (куда приходит SMS с кодом получателя) до SMS-уведомления о доставке платежа с MMS-снимком выдачи денег из кассы пункта выдачи переводов или банковского отделения.

Вдобавок, вполне хорошее будущее имеет в мобильных платежах “связка” не просто с порталом госуслуг , а добавление в подобные проекты специального меню госполучателей, когда выбрав свой регион и тип платежа (к примеру, штраф ГИБДД или оплата за выдачу паспорта), абонент мог бы осуществить такую транзакцию без утомительного вбивания реквизитов получателя платежа, списываемых со стенда непосредственно в подразделении ГИБДД или приемной УФМС.

Правда, если представить совсем идеальную для мобильных операторов ситуацию, то стоит вспомнить модель действия PayPal — не просто процессинга, как Chronopay, CyberPlat, Assist и т. д., а коммуникационного центра для владельцев платежных карт, с помощью которого можно не только осуществить перевод средств в защищенном режиме (не “засвечивая” данные своей карты), но и возможность вернуть деньги при неполучении заказанных через Сеть товаров с того же Ebay в течение 45 суток практически в автоматическом режиме. Как только операторы связи будут готовы работать в таком режиме — они смогут получить не только рынок мобильной коммерции в сотовых сетях, но и закрепить за собой лидирующие позиции в растущем сегменте платежей в сети Интернет , с определенной вероятностью получив шанс “выдавить” с рынка не пластиковые карты, а электронные валюты типа Яндекс.деньги или WebMoney.