Изучая статистику операторов связи, связанную с мобильным мошенничеством, можно сделать совершенно однозначный вывод о том, что преступления такого рода в сотовых сетях перешли на конвейерный принцип обмана. Причем из всего многообразия атак, связанных с применением социальной инженерии, наиболее популярными являются три типа мошеннических действий, напрямую связанные с похищением денежных средств.

Целевые атаки

Как мы уже неоднократно отмечали, мобильные мошенники редко действуют поодиночке — обычно это небольшие, мобильные группы преступников, которые хорошо разбираются в новых технологиях. Для получения необходимых действий от “жертвы” применяется сочетание двух тактик — “загон” (массовое распространение ложной информации) и “потрошение” (прямой обман). Технические средства в этом помогают как нельзя лучше.

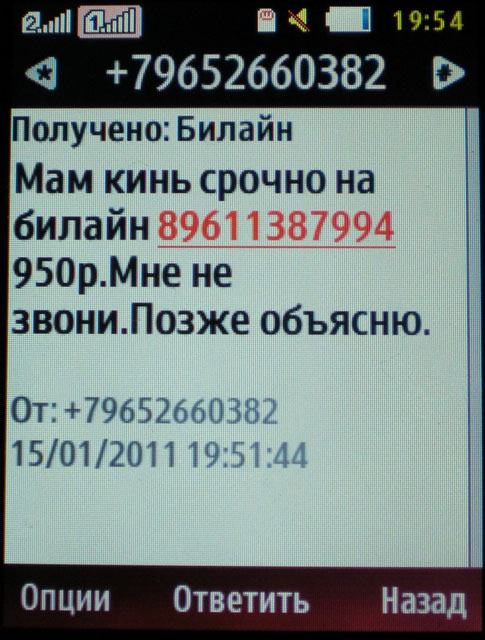

Сначала составляется SMS-приманка, которая будет рассылаться с помощью SMS-серверов оператора мобильной связи. Номер отправителя в таких сообщениях подставляется буквально “с потолка” и никакой роли не играет. В крайнем случае это контракт, оформленный на “левые” данные (найти такие не составляет ровным счетом никакого труда). В подобных сообщениях мошенники либо предлагают абонентам-получателям действовать сразу (сообщения из серии “мама, у меня нет денег, пополни счет — я перезвоню!”), либо пытаются “выцепить” их на телефонный разговор.

Тактика зависит от подготовки преступной группы, ее специализации, проработанности легенды, и, конечно, технических ресурсов, которые есть в их распоряжении. Здесь, как ни странно, тоже есть своя эффективность — “стоимость контакта” преступники просчитывают достаточно оперативно. К примеру, при массовом распространении SMS-спама из серии “положи денег на телефон” улов на каждую жертву обычно невелик — несколько сотен рублей. Но по сравнению с мобильными SMS-вирусами он все-таки эффективен — даже при минимальных усилиях со стороны мошенников. Отклик, правда, невелик — примерно один из тысячи получателей переводит деньги. Но и рассылаются такие SMS-призывы сотнями тысяч: до тех пор, пока конкретный IP или номер мобильника службы антифрода у оператора не “прибивают” административными мерами (для этого достаточно 4—5 жалоб от абонентов в течение одного рабочего дня). Но если есть шанс пообщаться с обманываемым абонентом лично, счет существенно возрастает — к примеру, с пластиковой карты можно снять тысячи рублей или долларов, а через виртуальные кошельки похищали и десятки тысяч рублей. Тем более что “стоимость входа” для получения какого-либо ценного приза сразу называется существенная, чтобы окупить все время, потраченное на “развод”.

Главное — вывод денег

Целью мошенников являются всего три наиболее эффективно монетизируемых сервиса получения наличных. Наиболее массовый — это мобильные переводы внутри одного оператора связи. Сервис этот не требует никакой подготовки для своего использования, подключен по умолчанию всем клиентам (кроме тех, кто участвует в бонусных акциях оператора связи). С другой стороны, о том, что деньги можно перевести с одного номера на другой, пока мало кто знает — такая “отсталость” играет только на руку мошенникам, ведь на просьбы “набрать команду для проверки баланса” абоненты реагируют спокойно. Как было сказано выше, атака для получения таких денег идет на пользователей массово. К примеру, рассылается сообщение о том, что “на сети оператора связи проблемы” или “вам предлагается перейти на новых тариф” и т. д. И оставляется номер телефона, по которому можно позвонить. С теми, кто “клюет”, работают по схеме “быстрого потрошения” — вал информации, обещание “золотых гор”, бешеный напор из серии “надо сделать все сейчас, а то завтра будет поздно”. Не важно, что говорит абонент “на том конце провода” — главное, чтобы он провел со своим телефоном определенные манипуляции под самым невинным предлогом. Но по факту он перечисляет деньги со своего счета мошенникам.

А вот вывод таких денег затруднен. У каких-то операторов связи есть возможность вывести полученные с помощью мобильного перевода средства на банковскую карту. Но это происходит редко, поскольку требует создания инфраструктуры “увода” финансовых средств. Чаще деньги, полученные таким образом, продаются за часть от своего номинала для пополнения счетов переговорных пунктов, а также “левых” контрактов, которыми особенно охотно пользуются гастарбайтеры и прочие нелегалы в крупных городах страны. Дисконт может составлять до половины от суммы, но все равно бизнес выгодный: главное наладить систему рассылки душераздирающих сообщений. Кстати, именно в этом виде бизнеса, разновидностью которого является пополнение счета какого-либо номера телефона через терминалы самообслуживания (оттуда деньги тоже стараются побыстрее вытащить на другие номера телефонов), самая высокая адаптивность. Все негативные события, происходящие в стране, сразу вызывают новую волну “чеса” — теракты, катастрофы, волнения, аварии и т. д. Меняется только текст сообщений, просьба та же самая: перевод средств.

Второй по распространенности сервис, который подвергается атаке — это, собственно, похищение данных банковских карт. Происходит это по классической модели “письма счастья”, которое получают на мобильные номера самые обычные абоненты. Суть его состоит в том, что тот или иной банк (обычно с федеральным, известным брендом) сообщает своим клиентам о том, что их “карта заблокирована” или “кредитный лимит не может быть увеличен” или “у вас долг по банковской карте”. Основная задача — запугать абонента настолько, чтобы он как можно быстрее начал звонить в мифическую “службу поддержки” для решения этого вопроса. Сообщения обычно рассылаются поздно вечером или рано утром в расчете на то, что получивший его абонент будет усталым или не совсем проснувшимся — то есть более восприимчив к психологическому воздействию. На том конце провода обычно отвечает сдержанный мужской голос, который заверяет, что, вероятно, произошла ошибка, обещает решить проблему немедленно. От абонента только требуется самая малость... сказать координаты всех его банковских карт, чтобы “их могла проверить служба безопасности банка”. Я вот не могу представить, что должно толкать людей сообщать какие-либо персональные данные совершенно незнакомому и постороннему человеку — но ведь говорят! Скорее всего, это происходит от банального незнания основных принципов функционирования безналичных расчетов с помощью банковских карт.

В самом простом варианте воруют номер карты, код CVV2, точное написание имени и фамилии держателя карты, а также срок ее действия. Этого достаточно для того, чтобы продать эти данные кардерам , которые уже будут снимать деньги через совершение различных настоящих или мнимых покупок в Интернете. Данные такие продаются обычно пачками по несколько сотен или тысяч. Так что если вы кому-то сообщали эту информацию, а деньги еще не сняли, то успокаиваться рано — возможно, происходит накопление информации для ее реализации “боевым группам” по обналичке денежных средств. Методы у них проверены годами — минимум нескольких десятков долларов вы точно лишитесь: так что карту стоит все-таки перевыпустить. Некоторые доверчивые пользователи сообщают мошенникам даже PIN-код от карты, с помощью которого осуществляется доступ к банкомату. Для его получения мошенники даже вроде бы переводят клиента на автоматизированную службу поддержки, где надо ввести этот код в автоматическом режиме. Все это, конечно, фиксируется и такие данные стоят куда как больше — можно изготовить дамп (пластинку с закодированной магнитной полосой) и прогуляться к банкомату, где получить все наличные с карты. Такие данные, конечно, стоят куда как больше.

И, наконец, третий вариант “мобильного развода” нацелен на кражу пользовательских данных с помощью систем электронного самообслуживания — всевозможных виртуальных кошельков (самый известный и массовый — сервис от Qiwi). Модель “развода” аналогична, только здесь основная ставка на жадность. Клиент получает сообщение, к примеру, с таким содержанием “Lada Motor! Akciya! Putem nezavisimoi loterei na Vash nomer vyipal PRIZ A/M Chevrole-Aveo. Podrobnaya spravka po tel....” То есть радиостанции уже не котируются — этот “развод” известен всем, поэтому перешли на работу “от лица автосалонов”. Разумеется, по телефонам тоже отвечают. Смысл ответа прост — “Вы выиграли автомобиль! Новый! Все налоги мы платим сами — никаких вложений! Приезжайте за автомобилем в Тольятти/Владивосток/Иркутск и т. д. (как можно дальше от реального местоположения клиента). Правда, билеты мы не оплачиваем. По доверенности машину не отдадим. НО! Есть вариант — можно получить денежную компенсацию в размере полумиллиона. Сразу — наличными. Высылаем их с помощью системы онлайновых денежных переводов”. Вроде бы все просто — для отвода глаз могут у абонента попросить его паспортные данные и адрес для перевода. Но, как всегда, для его получения есть лишь одно маленькое, небольшое, крошечное условие. “Нашим партнеров в этой лотерее, — говорят клиенту, — является известная фирма, которая занимается терминалами оплаты по всей стране. Необходимо через один из терминалов... пополнить свой баланс на 5000 руб., они поступят полностью на ваш счет и это будет являться гарантией получения переводов”.

Абонент в это верит? Да, конечно верит — на том конце провода опять бешеный напор и убеждение, прямо-таки нажим идти к автомату оплаты прямо сейчас. Противостоять этому сложно. Многие и не могут. Приходят к терминалу, звонят “специалистам данной фирмы”. Дальше варианты “развода” разнятся. В самом простом варианте абоненту просто диктуют номер того же Qiwi-кошелька, счета в WebMoney или Яндекс.Деньги, на который предлагается закинуть деньги. В ситуации более сложной предлагают создать Qiwi-кошелек, зачислить туда средства и потом пытаются “выбить” у него пароль для доступа к счету. Дабы подогреть интерес “разводимого” ему оперативно приходят сообщения якобы от систем переводов “Мигом”, “Гонец”, Western Union и т. д. из серии “На ваш адрес доставлен перевод в сумме 500 тыс. руб. Код для получения *******”. Ну здесь уж мало кто сомневается в честности игры и... забрасывают деньги на указанный мошенниками счет. Надо ли говорить, что они мгновенно “растворяются” в окружающей реальности, а никакого приза абонент не получает? Всех расходов на обман у мошенников немного — пара SMSок с подставными адресами, несколько минут убеждения и схема “распыления” средств.

Сотрудники служб безопасности операторов сотовой связи, с которыми довелось общаться на эту тему, а также офицеры правоохранительных органов дают универсальный совет для защиты от подобных обманов. Использовать свой здравый смысл. Большинство обманов подобного типа начинается с обманных SMS. Если игнорировать этот канал получения информации и просто стирать поступающие сообщения такого типа, то в 99% случаев от подобных мошеннических действий абонент сам себя защитит. Ведь собственноручно перечислить средства на указанный лицевой счет или вносить платеж за услуги сотовой связи в пользу неизвестного абонента — противоречит всякой логике. Как минимум эту ситуацию стоит проверить.