Рассказав об общих итогах исследования российского рынка ИТ-услуг в 2006 г. (см. PC Week/RE, № 33/2007, c. 1), проведенного по скорректированной методике компанией IDC в содружестве с Лигой независимых экспертов в области ИТ (ЛИНЭКС), теперь можно внимательнее посмотреть на содержательную часть представленных материалов. Однако сразу оговоримся: отчет по этой работе* распространяется на коммерческой основе, и его авторы публично представили только небольшую часть общей информации. Правда, тут мы будем использовать сведения и других исследований IDC.

Услуги в структуре рынка

Итак, общие результаты по российскому рынку ИТ-услуг таковы. По данным IDC за 2005 г. (по старой методике), его объем в 2005 году составил 2,4 млрд. долл. при темпах роста 30% (по сравнению с 2004-м). При использовании той же методики (базируясь только на данных, представленных компаниями за 2006 г.) эксперты компании сообщили, что в 2006-м рынок ИТ-услуг в России вырос более чем на 40% (т. е. превысил 3,4 млрд. долл.). Но с учетом сделанных поправок исследование показало, что объем ИТ-услуг в 2006 г. составил 3,0 млрд. долл.

Согласно общему подходу IDC ИТ-рынок (объемы продаж потребителям) структурно состоит из трех основных частей: аппаратные средства, программное обеспечение, услуги — и, по последним оценкам компании (IDC Worldwide Black Book, май 2007 г.), его общий объем вырос примерно с 12,0 млрд. долл. в 2005 г. до 14,5 млрд. долл. в 2006-м, т. е. приблизительно на 20%.

Структура ИТ-затрат пользователей по единодушному мнению аналитиков (не только IDC!) важна для анализа сама по себе: более зрелые рынки характеризуются бóльшими затратами на ПО и услуги, в том числе и потому, что именно эти показатели отражают уровень эффективности применения ИТ. К сожалению, пока пропорции затрат говорят о том, что российский рынок по-прежнему находится в стадии формирования, отставая по этим показателям даже от стран Восточной Европы (см. таблицу). Низкая доля ПО легко объясняется высоким уровнем пиратства. На самом деле ситуация с услугами имеет примерно ту же природу: здесь мы видим отражение наследия прошлого, когда ИТ-услуги вообще не воспринимались заказчиками как рыночный товар. Вспомним: еще 10 лет назад в нашей стране работы по системной интеграции часто выполнялись как бесплатное приложение к поставкам оборудования. Таким образом, устойчивая тенденция опережающего роста в России объемов услуг (как и поставки ПО) по сравнению с ИТ-рынком в целом — это очень отрадный факт.

Однако зрелость ИТ-рынка с точки зрения собственно отечественной экономики определяется и другим важным показателем -- размером добавленной стоимости, создаваемой именно российскими ИТ-компаниями. К сожалению, такими данными по рынку мы не располагаем, но можно уверенно предположить, что как раз в сегменте услуг этот вклад наиболее значителен (более того, он доминирует), и рост этого сегмента отражает и растущее значение отечественных компаний в развитии ИТ-отрасли в целом. Правда, с точки зрения анализа тут есть и одна методологическая проблема: оценить объемы услуг сложнее, чем продажи аппаратных и программных средств (хотя бы потому, что провайдеров услуг гораздо больше, чем поставщиков продуктов), а в России проблема усугубляется непрозрачностью бизнеса.

Общая структура рынка ИТ-услуг

По определению IDC, под ИТ-услугами понимаются работы, выполненные внешними по отношению к заказчику компаниями в области оценки, планирования, построения, обслуживания и поддержки информационных систем, а также обучения сотрудников клиента. Для анализа данного рынка IDC выделяет три основные категории услуг:

- проектно-ориентированные (ИТ-консалтинг, системная интеграция, разработка заказного ПО);

- аутсорсинг;

- регулярные услуги (ИТ-поддержка, обучение и тренинг персонала).

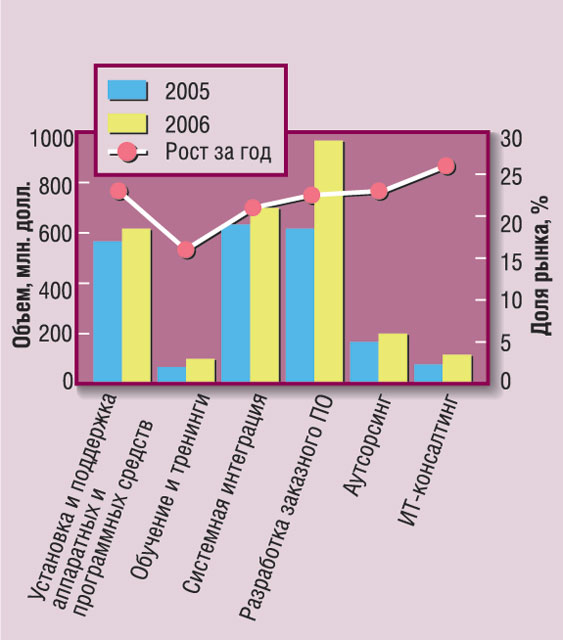

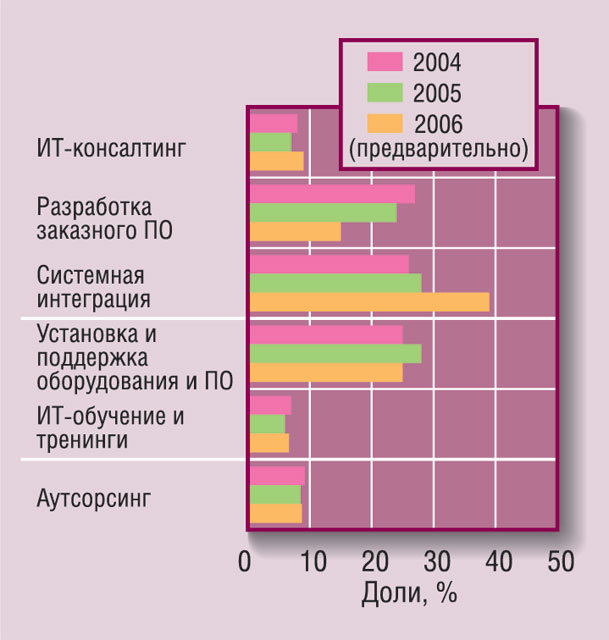

Из данных, приведенных на рис. 1, видно, что самыми быстрорастущими сегментами в 2006 г. были консалтинг и аутосорсинг, хотя их объемы в абсолютном выражении пока не очень велики. Однако нужно иметь в виду, что исследование IDC нацелено не столько на получение данных о рынке за год, сколько на прогноз развития ситуации. И в этом плане полезно сравнить сегодняшние сведения компании с ее предварительной информацией, опубликованной в мае нынешнего года (рис. 2). И тут можно увидеть, например, заметные несовпадения с оценками за 2005 г., а также то, что прогнозы существенного снижения затрат на разработку заказного ПО и ИТ-поддержку явно не оправдались (как и предсказание об опережающем росте услуг по системной интеграции).

Полсотни крупнейших и “другая ИТ-Россия”

IDC всех провайдеров услуг делит на две группы: 50 крупнейших и все остальные (“другие”). Соотношение этих двух категорий, конечно, тоже является важной характеристикой рынка, но прежде чем привести эти данные, нужно сделать одно замечание.

| Доли рынка, % | |||

|---|---|---|---|

| Страна | Аппаратные средства | Программное обеспечение | Услуги |

| Россия | 69 | 11 | 20 |

| Польша | 64 | 16 | 30 |

| Венгрия | 44 | 22 | 34 |

| Чехия | 42 | 21 | 37 |

Источник: IDC.

Если с анализом деятельности ведущих провайдеров в целом всё вполне понятно (использовался метод анкетирования, хотя, как мы видим, и тут методика исследования потребовала серьезной ревизии), то вопрос о том, как проводилась оценка “других”, является открытым — на прошедшем брифинге представители IDC и ЛИНЭКС ответили на него весьма уклончиво. Так или иначе, но вполне очевидно, что точность данных по второй группе существенно ниже, чем по “пятидесяти” (между тем руководитель ЛИНЭКС Сергей Карелов и по первой группе оценил точность в 20%). Учитывая это, к данным по долям рынка нужно относиться со здоровым скептицизмом.

Итак, по представленной информации, доля первых пятидесяти провайдеров сократилась с 65% в 2005 г. до 58% в 2006-м. Одна причина этого вполне очевидна: по скорректированной методике оценки доли крупных компаний уменьшились. Кроме того, авторы исследования подчеркнули, что на этот раз они смогли более глубоко оценить сегмент “других” (правда, как это удалось сделать, осталось неизвестным). Тут интересно отметить, что на развитых ИТ-рынках процент “других” заметно ниже, например, в Европе он составляет 20--30%

В своем выступлении Сергей Карелов привел также любопытные сведения об объемах предоставляемых услуг и персонале ИТ-компаний (рис. 3). Здесь видно, что для компаний из списка Top-50 выработка составляет около 70 тыс. долл. на человека в год, а у остальных — 28 тыс. долл. Из этого был сделан вывод о возможном решении кадровой проблемы в российской ИТ-отрасли — за счет перетока специалистов в ведущие компании, где производительность труда выше. Но все же этот тезис представляется весьма спорным, хотя бы потому, что прибыльность крупных проектов (где работают представители Top-50) всегда выше, чем в сегментах малого и среднего бизнеса.

* Отчет IDC “Russia IT Services 2007—2011 Forecast and 2006 Vendor Shares” (“Прогноз российского рынка ИТ-услуг на 2007—2011 гг. и распределение долей поставщиков в 2006-м ”).