В последние годы телекоммуникационные операторы не только работают над улучшением качества и распространением традиционных услуг связи, но и активно предлагают новые сервисы, которые становятся важнейшей точкой роста оборота компаний в условиях острой конкурентной борьбы на рынке. При этом для реализации различных сервисов требуется соответствующее развитие сетей связи и, в частности, их транспортной инфраструктуры. Мировое телекоммуникационное сообщество пришло к выводу о необходимости создания сетей следующего поколения, так называемых NGN (Next Generation Networks).

Поставленный два года назад вопрос “NGN: мода или необходимость” сегодня выглядит совершенно неуместным — ни о какой моде теперь говорить не приходится, ведущие телекоммуникационные операторы успешно не только внедряют фрагменты сетей следующего поколения, но и полностью формируют свою инфраструктуру по принципам NGN. Например, компания “ТрансТелеКом” отрапортовала, что ее междугородная и международная сеть связи, действующая в масштабе всей страны, построена на основе NGN.

“За прошедшие два года была окончательно осмыслена концепция NGN и произошёл заметный прогресс в выпуске оборудования для IP-сетей, — считает генеральный директор компании “Классика” Виталий Мосеев. — Определились возможности и выгоды создания инфраструктуры сетей NGN, появилась коммерческая составляющая данных проектов, т. е. состоялся переход от восторженного представления новых технологий к их коммерческому внедрению. При этом NGN становится передовой основой для внедрения услуг Triple Play (голос, передача данных и видеосервисы по одной абонентской линии. — Прим. ред.)”.

Основные черты NGN

В рекомендациях Международного союза электросвязи (МСЭ/ITU) дано следующее определение Next Generation Network: “NGN — это сеть с коммутацией пакетов, способная предоставлять телекоммуникационные услуги посредством широкополосных транспортных технологий, поддерживающих качество обслуживания (QoS), в которой функции услуг не зависят от используемых транспортных технологий”.

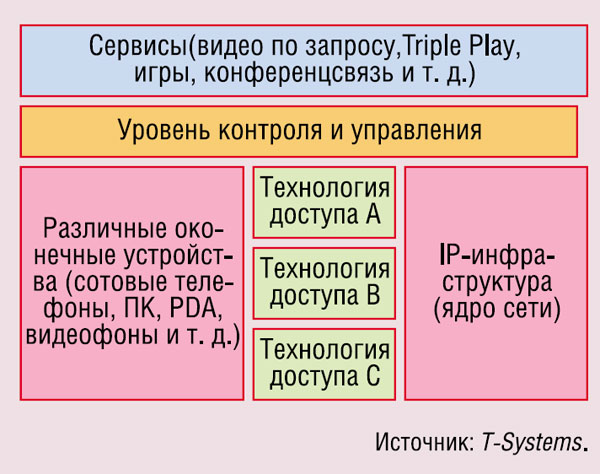

Отличительной чертой модели NGN, предлагаемой сектором МСЭ-T, является её функциональное деление на уровень услуг и транспортный уровень. Последний обеспечивает выполнение функции обмена дискретной информацией любого типа между любыми двумя географически разнёсенными точками.

Первый уровень реализует прикладные функции, связанные с востребованными услугами, например с организацией передачи речи и видеоизображений по отдельности или в комбинации. В соответствии с рекомендациями МСЭ-T, NGN должна осуществлять конвергенцию услуг передачи данных, речи, видео-, аудио- и визуальных данных в индивидуальном, групповом и широковещательном режимах.

Согласно документам Мининформсвязи РФ, “…cети NGN должны обеспечивать предоставление неограниченного набора услуг с гибкими возможностями по их управлению, персонализации и созданию новых услуг за счет унификации сетевых решений”.

Там же определены и основные свойства NGN:

- “мультисервисность”, под которой понимается независимость технологий предоставления услуг от транспортных технологий;

- “широкополосность”, т. е. возможность гибкого и динамического изменения скорости передачи информации в широком диапазоне в зависимости от текущих потребностей пользователя;

- “мультимедийность” — способность сети передавать многокомпонентную информацию (речь, данные, видео, аудио) с необходимой синхронизацией этих компонентов в реальном времени и использованием сложных конфигураций соединений;

- “интеллектуальность”, под которой понимается возможность управления услугой, вызовом и соединением со стороны пользователя или поставщика услуг;

- “инвариантность доступа”, или возможность организации доступа к услугам независимо от используемой технологии;

- “многооператорность” — участие нескольких операторов в процессе предоставления услуги и разделение их ответственности в зависимости от области их деятельности.

На основе анализа существующих сегодня концептуальных документов и экспертных оценок можно сделать вывод о том, что NGN представляет собой универсальную многоцелевую сеть, предназначенную для передачи речи, изображений и данных с использованием технологии коммутации пакетов.

Ее фундаментом является мультипротокольная/мультисервисная транспортная сеть связи, обеспечивающая перенос разнородного трафика по различным протоколам передачи.

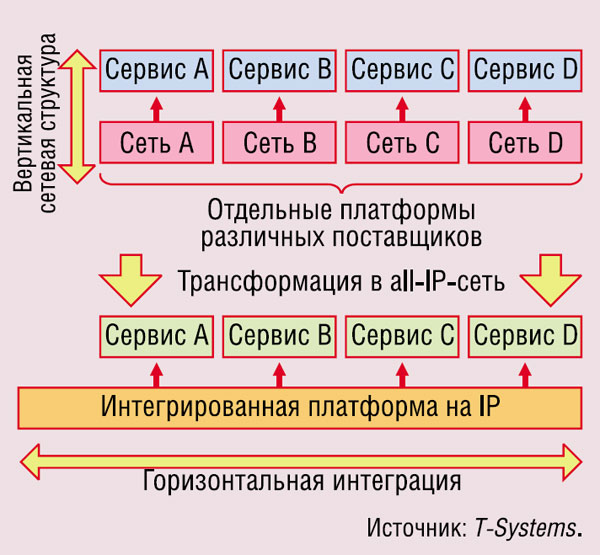

Концепция NGN предусматривает поддержку неограниченного набора услуг с гибкими возможностями по их управлению, реализацию универсальной транспортной мультипротокольной сети с распределенной коммутацией, интеграцию с традиционными сетями связи. Базовым же принципом NGN является разделение функций переноса и коммутации, управления вызовом и управления услугами.

Вместо принятой в традиционных сетях канальной парадигмы, в рамках которой соединения между абонентами строятся по принципу “точка — точка”, в NGN реализуется переход к идеологии виртуальных частных сетей (VPN), организующих доставку сервисов конечному пользователю поверх протокола IP.

Технология NGN открывает массу возможностей построения наложенных сервисов поверх универсальной транспортной среды — от пакетной телефонии (VoIP) до интерактивного телевидения и Web-служб. Она характеризуется доступностью сервисов вне зависимости от местоположения клиента и используемых им интерфейсов (Ethernet, xDSL, Wi-Fi и т. д.). Таким образом, любой сервис, созданный в любой точке NGN, становится доступным любому потребителю.

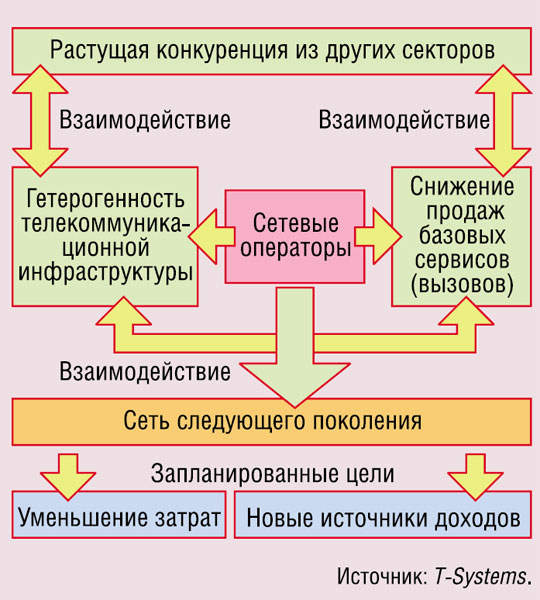

Гетерогенность инфраструктуры, растущая конкуренция и снижение продаж базовых сервисов, считают западные эксперты, сегодня могут рассматриваться как главная угроза телекоммуникационной индустрии. Сетевые операторы стремятся переосмыслить свои бизнес-модели и преобразовать их инфраструктуру в платформу, полностью основанную на IP, т. е. в NGN. Главная цель и основная мотивация перехода к NGN — снизить затраты и создать новые источники доходов.

Некоторые эксперты дают и более широкое толкование этому процессу. Как считает Алексей Торицын, директор департамента телекоммуникаций компании ISG, в последние годы на рынке сложилась ситуация, подготовившая почву для продвижения NGN. На рынке связи сформировались следующие условия:

- открытая конкуренция между операторами, явившаяся следствием приватизации предприятий связи и ослабления государственного регулирования рынка;

- конвергенция сетей электросвязи и информационно-вычислительных сетей, развитие инфокоммуникационных сетей;

- бурный рост цифрового трафика, в основном за счет расширения использования Интернета;

- высокий уровень спроса на подвижную связь и новые мультимедийные службы;

- конвергенция операторов, сетей, терминалов, служб/услуг электросвязи.

Указанные факторы создают предпосылки к внедрению операторами широкого спектра новых услуг. По статистике операторов, доход от одного пользователя новых телекоммуникационных услуг в несколько раз выше, чем от абонента традиционной телефонии.

Отмечу также, что операторы фиксированных сетей, внедряя NGN, преследуют еще одну цель — сокращение капитальных затрат и операционных расходов за счет создания единой мультисервисной транспортной среды для пропуска разнородного трафика”.

Подходы к построению транспортных сетей NGN в равной мере представляют интерес как для операторов сетей связи общего пользования (стационарных и мобильных), так и для операторов технологических сетей связи — ведомственных и корпоративных. Несмотря на то что технологические сети связи, как правило, имеют определенную профессиональную ориентацию и специализацию, при их развитии также учитывается идеология NGN.

“Развитие сетей NGN и корпоративных видеокоммуникаций представляет собой взаимовыгодные и взаимоусиливающие процессы, — считает Наталья Павленкова, региональный директор по маркетингу компании Tandberg. — Сеть NGN может с высоким качеством передавать видеотрафик, позволяет потребителю самому управлять пропускной способностью и другими параметрами сети, добиваясь наиболее эффективного использования доступной полосы пропускания”.

Если посмотреть на динамику развития видеосвязи, утверждает она, то сети NGN появляются вовремя. С одной стороны, в современном видеооборудовании реализованы новейшие технологии для управления сеансами (SIP), сжатия данных (H.264), динамического управления полосой пропускания, прохождения межсетевых экранов и др. Все это “поднимает” качество, повышает управляемость, что особенно важно в связи с постепенным переходом на телевидение высокой четкости HD.

С другой стороны, в России, как и во всем мире, быстро растет потребность в видеокоммуникациях — в связи с совершенствованием корпоративного управления, стремлением сокращать расходы на командировки, снижать нагрузку на окружающую среду, развивать телемедицину, оперативнее реагировать на чрезвычайные ситуации. “Думаю, — продолжает г-жа Павленкова, — именно видеоконференцсвязь может стать тем привлекательным для корпоративного пользователя приложением, которое обеспечит загрузку сетей, простаивающих сегодня из-за нехватки полезного контента”.

Следует отметить одно обстоятельство, усложняющее проведение анализа рынка оборудования NGN. В настоящее время существует и концепция сетей следующего поколения, в которых ключевое место отведено понятию “услуга” — NGS (New Generation Services).

Зависимость сетевой инфраструктуры от новых услуг нашла отражение в работах форума 3GPP (3-rd Generation Partnership Project), предложившего в развитие идеологии NGN концепцию IMS (IP Multimedia Subsystem). В соответствии с ней платформа IMS становится центром сетей NGN. Вокруг данной платформы будут формироваться другие уровни функциональной модели сети NGN.

И это не единственная инновационная модель развития сетевых технологий. Например, обсуждается также концепция сетей будущего, которая условно называется FGN (Future Generation Network). В ее рамках NGN рассматривается уже как прелюдия, стартовый участок для дальнейшей фундаментальной реконструкции инфокоммуникационных сетей.

На известную концептуальную неопределенность NGN накладывается еще и недостаточная полнота нормативно-правовой сферы. Созданием международных стандартов в этой области, как уже отмечалось, занимаются ITU, ETSI и 3GPP. И хотя ведутся они уже не первый год, эта деятельность все еще находится на начальном этапе. В 2004-м были опубликованы первые рекомендации МСЭ по данному вопросу, которые только контурно очерчивают облик NGN:

- Y.2001 (12/2004) “General overview of NGN”;

- Y.2011 (10/2004) “General principles and general reference model for next generation networks”.

Стандартизация NGN признана одним из приоритетных направлений работы сектора МСЭ-T на исследовательский период до 2008 г. Предполагается, что серия Y.2000 будет заполняться новыми документами, а на рынке появятся технические средства NGN, удовлетворяющие этим рекомендациям.

Сегодня позиция администрации связи России в развитии нормативно-правовой базы внедрения решений NGN сводится к учету четырех факторов — международных стандартов для сетей следующего поколения; концепций внедрения Next Generation Networks от различных производителей; анализа мирового опыта внедрения оборудования NGN и национальной специфики сетей связи РФ.

Необходимо отметить, что утвержденные руководством отрасли аналоги многих международных рекомендаций пока отсутствуют. Положение осложняется еще и тем, что в стране действует несколько ранее принятых документов по вопросам внедрения NGN, которые по ряду позиций уже не согласуются с современными международными концепциями и рекомендациями.

Это объясняется тем, что пока развитие законодательной базы РФ по вопросам связи происходило в основном с учетом традиционной архитектуры сетей. Закон “О связи” и принятые на его основе подзаконные акты не учитывают многие изменения на телекоммуникационном рынке и, в частности, процессы конвергенции услуг сетей связи и информационных услуг. Но NGN, по-видимому, целесообразно рассматривать как инфокоммуникационные сети, и их нельзя однозначно регулировать в соответствии с законом “О связи”.

Правда, факторы, сдерживающие внедрение NGN, отмечаются не только в России, но во многих других странах. В феврале нынешнего года в Дубаи проходил 7-й Глобальный симпозиум МСЭ, в рамках которого были приняты рекомендации Best Practice Guidelines для NGN.

В них рассматриваются вопросы предоставления и качества услуг, доступа и присоединения к сетям, межсетевого взаимодействия, защиты информации и т. д. Самое большое значение придается вопросам административного регулирования для поддержки новых технологий и бизнеса при внедрении NGN.

По данным ITU News, в документе содержатся следующие предложения:

- учреждение эффективного регулятора, независимого от операторских компаний;

- принятие прозрачных регулятивных процедур;

- обеспечение гибкости регулирующих организаций в вопросах технологии при продвижении инноваций;

- одинаковое отношение к традиционным операторам и конкурирующим компаниям для беспрепятственного внедрения инновационных решений;

- пересмотр позиций регулирующих организаций в отношении регулятивных барьеров для развития конкуренции и поддержки инноваций.

Как считают создатели “наилучшей практики”, национальные администрации связи и регулирующие инстанции должны настаивать на принятии инвестиционно-дружественного регулирования, которое рассматривается как основа успеха для развертывания NGN и одновременно как защита интересов пользователей.

Так или иначе, но концепция NGN завоевывает мир. Самую известную сеть такого типа под названием 21-st Century Network (21CN) строит British Telecom (ВТ). Процесс этот — небыстрый. В 2004 г. ВТ презентовала концепцию 21CN. В 2005-м официально объявила поставщиков оборудования и запустила первые экспериментальные службы.

В 2006 г. подписывались контракты со стратегическими поставщиками, были опубликованы планы перехода абонентов ВТ от традиционной сети к NGN. Тогда же завершено строительство части опорной сети IP/MPLS, введен в строй центр по управлению процессом перехода, принята стратегия взаимодействия с конечными пользователями, начался перевод абонентов (всего намечено перевести в сеть следующего поколения 30 млн. абонентских линий).

В нынешнем году 50% всех широкополосных услуг в Великобритании обеспечивается с помощью 21CN. На 2008-й планируется начало массового перехода абонентов в новую сеть: на неё переключатся 15% линий телефонной сети общего пользования.

В 2010 г. широкополосные услуги следующего поколения станут доступны для 20 млн. конечных пользователей. В 2011-м намечено завершение проекта 21CN. А вся эта долговременная затея началась с простой идеи: ВТ должна преобразовать свой бизнес, минимизировать затраты, сделать сеть менее сложной для оперативного обслуживания, а также более простой и гибкой для пользователей.

В итоге компания вышла на новый уровень телекоммуникаций. Значение сети 21CN уже сейчас выходит далеко за пределы своей страны — и не только потому, что ВТ является международной компанией, предоставляющей услуги по всему миру, а ее сеть имеет глобальную инфраструктуру. Главное в том, что ряд других операторов последовал ее примеру.

По аналогичному пути идут корейский оператор связи Korea Telecom (его сеть BcN будет завершена к 2012 г.), австрийский провайдер Telekom Austria (планирует закончить работы к 2009-му), итальянская фирма Telecom Italia, канадские компании Telus и Bell Canada, американские Sprint и Qwest и т. д. Во многих странах третьего мира приняты аналогичные программы.

Есть и неожиданные лидеры. Например, Новая Зеландия может стать первой страной в мире, отказавшейся от использования сетей традиционной телефонии и перешедшей на VoIP-связь, в основе которой будет лежать NGN. Мысль о необходимости такой политики содержится в правительственном документе, выпущенном под эгидой министерства экономического развития страны, сообщает TelecomWeb. Правда, некоторые эксперты в качестве истинной даты реализации данного события для местного телекома называют 2015-й.

В России также накоплен определенный положительный опыт в этой сфере. “На примере работы с рядом традиционных операторов можно наблюдать поэтапное внедрение передовых технологий и услуг, — отметил г-н Мосеев. — На первом этапе, как правило, модернизируется сетевая инфраструктура, затем осуществляется замена традиционных АТС (нередко и декадно-шаговых) на системы IP-коммутации (softswitch и медиашлюзы), и первая услуга, реализуемая в сетях NGN — это VoIP”.

Далее обновленная инфраструктура позволяет гибко добавлять различные сервисы, поэтому внедрение TriplePlay в сетях нового поколения — процесс естественный. По представленному варианту, сказал г-н Мосеев, сейчас развиваются филиалы МРК “Волгателеком”, еще ряд операторов. Так что концепция NGN оказалась вовремя “раскрученной” современной технологией внедрения конвергентных услуг.

NGN — база для Triple Play

С технологической точки зрения на рынке нет недостатка в предложении оборудования NGN-класса со стороны производителей. К тому же и отечественные системные интеграторы давно и активно предлагают проекты в области как для корпоративных пользователей, так и для операторов связи. Такие решения способны обеспечить ввод сервисов Triple Play в кратчайшие сроки.

Внедрение решений Triple Play позволяет добавить услуги передачи видео и различного рода контент-услуг к традиционным – передачи голоса и данных. Как правило, они поддерживают не только традиционные услуги сетей кабельного телевидения, но и уникальные сервисы, возможные лишь в пакетных сетях.

Несмотря на некоторую слабость нормативной базы и значительный риск освоения сложных систем, в стране уже реализованы десятки NGN-структур. При этом ведущие российские операторы фиксированной связи (МРК “Связьинвеста”, крупные альтернативные операторы) делают серьезную ставку на предоставление Triple Play.

“По сравнению с традиционными телекоммуникационными сетями сети, построенные по технологии NGN, лучше приспособлены для предоставления конвергентных услуг, в которых именно взаимодействие и взаимопроникновение базовых телекоммуникационных сервисов создает новое потребительское качество, — сказал Сергей Мишенков, заместитель генерального директора ФГУП МГРС. — Сегодня такие услуги нужны и частному, и корпоративному пользователю, и дальше спрос на них будет расти”.

В “тройной игре” конкуренцию операторам фиксированной связи и кабельных сетей пытаются составить и провайдеры услуг космических коммуникаций: только что компания “Айпинет”, российский оператор спутниковой связи VSAT, сообщила о готовности предоставлять для частных пользователей на территории страны пакет Triple Play.

Между тем отлаженной и проверенной бизнес-модели предоставления конвергентных услуг на российском рынке еще нет и операторы связи, выводя на рынок новые услуги, вынуждены действовать методом проб и ошибок. Так что о массовом внедрении сетей следующего поколения и конвергентных услуг на их основе пока стоит говорить очень осторожно.

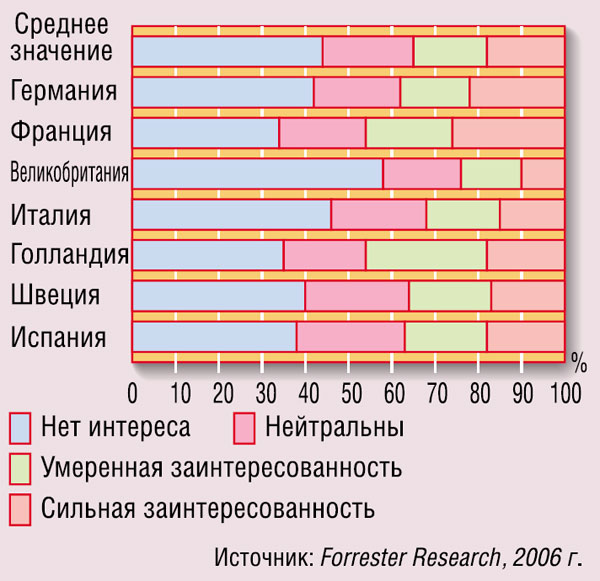

Зарубежный опыт может стать определенным тому подтверждением. Даже там интерес пользователей к конвергентным сервисам пока не является всеобщим. Показательны крупные европейские исследования аналитической компании Forrester Research, проведенные в 2006 г., в ходе которых было опрошено 26 тыс. пользователей во Франции, Германии, Италии, Голландии, Испании, Швеции и Великобритании.

Примерно 35% участников заявили, что они заинтересованы в предложении сервисов Triple Play, объединяющих голос, видео и данные. Однако порядка 44% пользователей в таких услугах оказались не заинтересованными. Причем требования к телекоммуникационным сервисам в разных странах заметно различаются.

Демографические и потребительские характеристики пользователей, заинтересованных в получении сервисов Triple Play, представлены в таблице. Средний возраст абонентов, опрошенных исследователями, весьма высок и составляет 40 лет. Можно предположить, что молодое поколение проявит большеинтереса к Triple Play, потому что люди в возрасте имеют тенденцию отрицательно относиться к изменениям и предпочитают сохранять статус-кво.

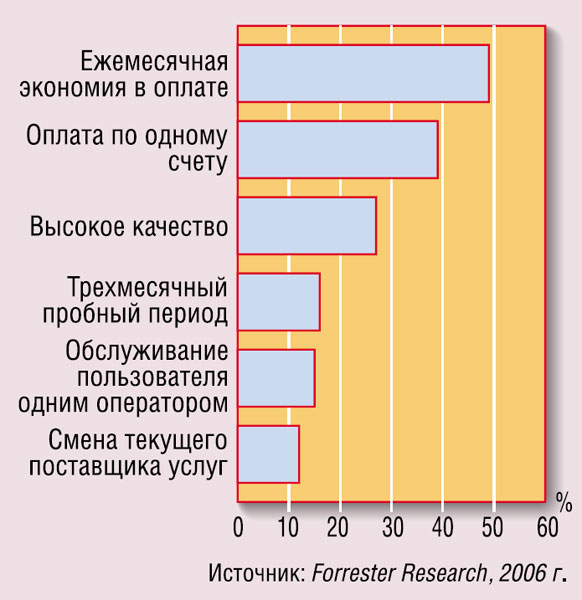

Обследование показало, что решающими факторами в выборе европейским пользователем услуг Triple Play является экономия на ежемесячных платежах, единая оплата всех услуг, более высокое качество, возможность трехмесячного пробного использования сервисов и наличие контракта с одним партнером.

Между тем некоторые аналитики сомневаются в возможности получения прибыли от сервисов Triple Play телекоммуникационными компаниями. Ларс Годелл из Forrester Research объясняет, что хотя пользователи находят предложения Triple Play привлекательными потому, что они в среднем дешевле, чем индивидуальные подключения, но при этом люди не обязательно захотят платить больше за добавочные сервисы.

И это еще большой вопрос, считает он, оправдаются ли необходимые серьезные инвестиции, например, в FTTH (Fiber to the Home, прокладка волоконно-оптического кабеля в дом клиента), имея в виду серьезную конкуренцию в условиях невысокого текущего спроса.

В РФ столь обширных маркетинговых исследований Triple Play пока не проводилось. Однако эксперты из исследовательской компании “ГФК-Русь” считают, что российские традиционные и альтернативные операторы еще не использовали весь потенциал рынка и поэтому распространение Triple Play в стране в ближайший год будет носить нишевой характер. По их мнению, провайдеры пока не готовы запустить подобный сервис в массовом масштабе, но проявляют явный интерес к таким проектам (подробнее об этом см. в статье “Перспективы пакетных предложений”).

Не секрет, что в настоящее время российские операторы активно изучают зарубежный опыт, пытаются адаптировать для своей среды бизнес-модели, которые существуют за рубежом. И это очень правильное решение, поскольку наши операторы учатся на чужих ошибках.

“Мы можем видеть, что из всего комплекса услуг Triple Play наиболее активно прорабатываются операторами видеосоставляющая (услуги IPTV и VoD), — замечает Алексей Торицын из ISG. — У операторов есть понимание как технической части вопроса, так и того, как организовывать продажи, каков рынок для этих услуг и как их продвигать. Многие операторы, внедряющие IPTV, имеют проработанные бизнес-модели взаимодействия с правообладателями и контентодержателями”.

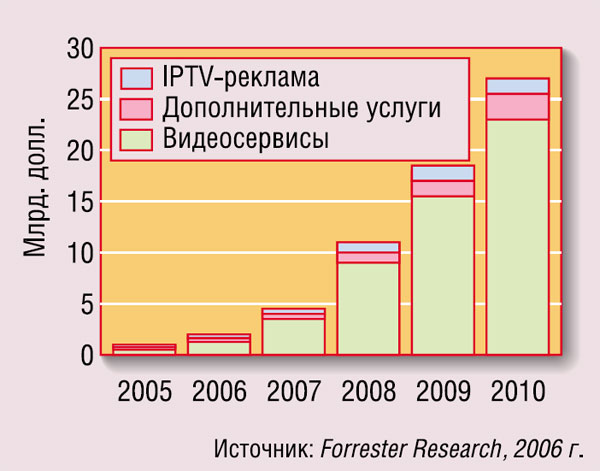

Мировые тенденции развития рынка IPTV самые благоприятные: аналитики из корпорации iSuppli, например, предсказывают рост от 779,2 млн. долл. в 2006 г. до 26,3 млрд. долл. в 2011-м. Прогнозируется увеличение доли дополнительных услуг, таких, как музыка и игры по запросу, хостинг, обеспечение безопасности жилища и т. д. По мнению экспертов из iSuppli, тенденция к росту сохранится и после 2011 г.

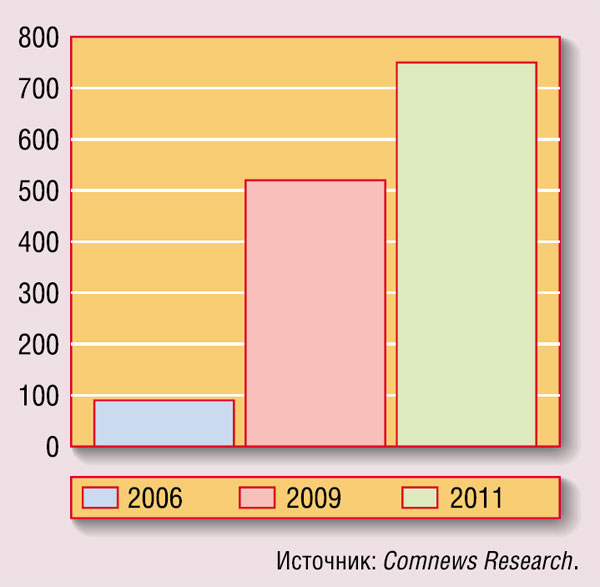

В РФ популярность IPTV быстро растет. Данные аналитических агентств по объемам рынка несколько различаются: по оценкам J’son & Partners, в 2006 г. общее число абонентов IPTV в стране достигло 70 тыс., а к 2010 г. оно увеличится до 630 тыс. Вместе с тем по информации Comnews Research, число абонентов на конец 2006 г. составило 96 тыс., а к 2011 г. ожидается рост до 750 тыс.

J&P рекомендует российским интернет-провайдерам и потенциальным IPTV-операторам сфокусироваться на предоставлении привлекательных пакетов услуг, особенно выделяя дополнительные услуги VAS и диверсифицированный контент на доступном ценовом уровне. Также операторы должны стремиться к предоставлению самого нового контента для услуги видео по запросу (VoD).

Удовлетворяя растущий спрос на интерактивное ТВ со стороны российских пользователей, операторы будут запускать все более новые интерактивные услуги. Их реализация будет проводиться в несколько стадий, сначала будут введены такие сервисы, как телевидение высокой четкости HDTV и интерактивные игры — они могут быть внедрены в 2008—2010 гг.

Эволюция и запуск новых интерактивных услуг приведет к увеличению ежемесячного счета на одного абонента (ARPU), а впоследствии и доходов операторов. По мере роста российской аудитории IP-телевидения услуга интерактивной рекламы будет приобретать все большее значение для операторов с точки зрения дополнительных прибылей.

В период до 2010 г., по мнению J&P, общее число игроков на отечественном рынке IPTV может превысить полсотни. Но уже начиная с 2008 г. небольшие региональные операторы будут поглощаться более крупными игроками. На рынке станут доминировать межрегиональные компании, предоставляющие услуги по своей развитой инфраструктуре для большой аудитории.

| Интерес к Triple Play | |

| Средний возраст | 40 лет |

| Высшее образование | 31% |

| Доход выше среднего | 40% |

| Ежемесячная плата за сетевые услуги | 37 евр |

| Ежемесячная плата за сотовый телефон | 25 евро |

| Ежемесячная плата за интернет-доступ | 22 евро |

| Ежемесячная плата за телевидение | 28 евро |

| Предпочтительный Triple Play-провайдер | Оператор фиксированной связи 33% |

| Подключены к платному телевидению | 31% |

| Используют интерактивное ТВ (спортивные каналы) | 17% |

| Используют интерактивное ТВ (Video on Demand, VoD) | 12% |

| Источник: Forrester Research, 2006 г. | |