К российской электронике, которая переживает непростые времена, наконец-то начало проявлять внимание руководство страны: сверстаны перспективные планы мероприятий, направленные на оздоровление отрасли, внедряется с помощью государства (например, на заводах “Микрон”, “Ангстрем”) более современное оборудование для производства микрочипов по 180- и 130-мкм топологии и т. п. Тем не менее большинство отечественных предприятий, связанных с этой стратегической отраслью, продолжают жить, рассчитывая только на себя. О проблемах таких предприятий, о трудностях и найденных россиянами путях их преодоления, а также о проблемах этой отрасли в целом шла речь на состоявшемся в конце марта в Подмосковье форуме “Новая электроника России”, прошедшем под эгидой ИД “Электроника” и МЭРТ РФ.

Форум обозначил основные направления развития отечественной электроники и позволил выявить весьма оптимистическую тенденцию, которая показывает, что благодаря частной инициативе россиян идёт возрождение, становление и, наконец, скажем так, “возмужание” предприятий, которые вполне можно отнести к новому поколению электронной отрасли России.

Состояние рынка

Представляют интерес аналитические данные по российскому рынку электроники, полученные путем опроса среди компаний-производителей и обнародованные на форуме генеральным директором ИД “Электроника” Иваном Покровским.

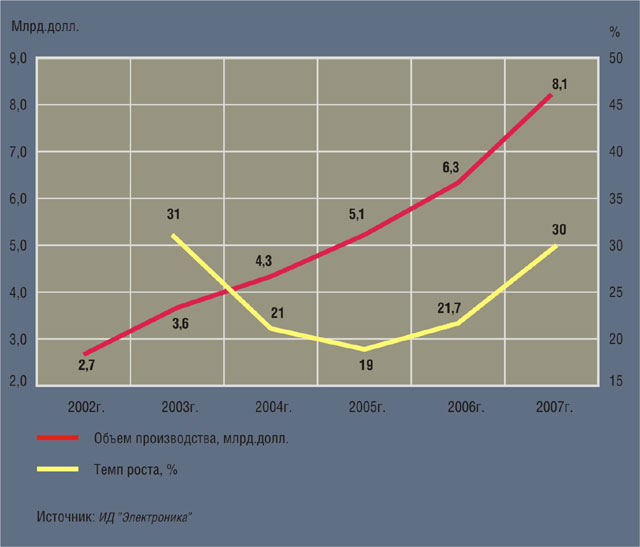

В минувшем году этот рынок в нашей стране вырос на 30% по сравнению с предыдущим годом и достиг объема в 8,1 млрд. долл. (см. рис. 1). Здесь нельзя не отметить, что доля России на мировом рынке электроники составляет лишь 0,5%, в то время как доля ВВП нашей страны в мире — 3,1%.

Производство электронных компонентов (ЭК) в России ежегодно увеличивается примерно на 10%, более 30% этих изделий идет на экспорт. Вместе с тем российские ЭК составляют только 40% общего потребления (в денежном выражении) данного вида продукции в ВПК и лишь 5% — в производстве гражданской продукции. Таким образом, в обоих сегментах преобладают импортные ЭК.

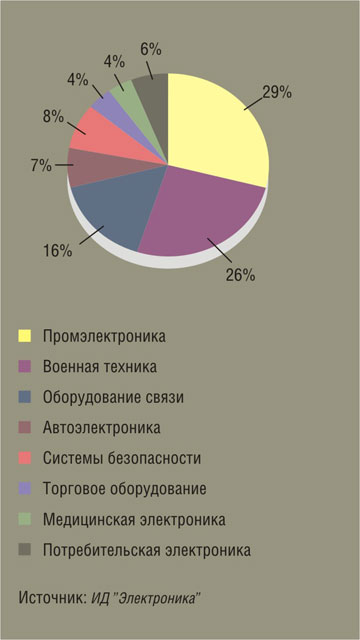

Интересна динамика отраслевых сегментов этого рынка (см. рис. 2). Наибольший объем — 29% (примерно 2,5 млрд. долл.) — приходится на промышленную электронику: объем потребления ЭК здесь в прошлом году достиг 450 млн. долл., что на 19% больше, чем в предыдущем.

По мнению экспертов, такому развитию рынка ЭК в этом сегменте способствовал рост производства и инвестиций в модернизацию промышленности, энергетики, транспорта. Выпуском изделий электроавтоматики занимается более тысячи узкоспециализированных предприятий. Их конкурентными преимуществами на рынке являются близость к заказчику и невысокие расценки на услуги, а узкая специализация способствует снижению уровня конкуренции между ними.

Наибольший объем производства электронных изделий в этом сегменте приходится на промавтоматику — 63%; на приводы — 22%, на сварочное оборудование — 7%, на источники питания — 5% и на технологическое и научное оборудование — 3%.

Среди основных отечественных производителей в данном сегменте называют компании “Текон” (промышленные контроллеры), “Овен” (контрольно-измерительные приборы), “Электон” (станции управления погружными насосами для добычи нефти).

Доля электронных изделий для телекоммуникационного оборудования составляет 16% от объема российского рынка электроники. Рынок ЭК, потребляемых этим сегментом в прошлом году, превысил 450 млн. долл. при росте 35%, что объясняется увеличением инвестиций операторов широкополосного доступа, ростом рынка ВКСС (ведомственные и корпоративные сети связи), реализацией государственных программ в ИКТ, а также увеличением экспорта. В качестве факторов, сдерживавших рост, называются сокращение инвестиций в развитие бизнеса традиционных операторов связи и операторов сотовой связи. Основными потребителями ЭК были следующие отечественные производители телекоммуникационного оборудования связи: “Морион” (Пермь), НПП “Спецстрой-Связь” (Таганрог, крупнейший в стране изготовитель АТС), InfiNet Wireless (Москва).

Начиная с 2006 г. был преодолен спад рынка ЭК для военной и аэрокосмической техники. В 2007-м его рост составил 10%, а объем приблизился к 230 млн. долл. При этом увеличение объемов производства продукции предприятиями оборонно-промышленного комплекса (ОПК) составило в минувшем году 7,9% по отношению к предыдущему году; экспорт вооружений и военной техники достиг 8 млрд. долл. при росте на 27%. Однако доля инновационной продукции в общем объеме выпуска ОПК оказалась не велика — всего лишь на уровне 7%.

Рынок ЭК для автомобильной электроники в минувшем году достиг 250 млн. долл. при росте в 30%, который снизился примерно на 5—6% по сравнению с 2006-м. Он подразделяется на три сегмента: первичный (43%), вторичный (11%) и дополнительное оборудование (46%). Его развитию способствуют увеличение веса электроники в российских автомобилях, рост рынка дополнительного оборудования, а также выход наших производителей автоэлектроники со своими предложениями на отечественные заводы, занимающиеся сборкой иномарок. Сдерживающими факторами развития этого сегмента эксперты считают сокращение объемов производства автомобилей российских марок и рост конкуренции со стороны зарубежных компаний.

Объем рынка ЭК для электронных систем безопасности (аппаратура видеонаблюдения, охранная сигнализация, средства обнаружения, оборудование охранно-пожарного мониторинга и контроля доступа, электронные замки и т. п.) в минувшем году превысил 180 млн. долл. при росте в 30%. Этому способствовали рост спроса на данные системы, увеличение доли российских производителей с 40 до 60%, выход отечественных вендоров систем безопасности на смежные рынки, рост экспорта. Среди крупнейших отечественных производителей систем безопасности — “Аргус-Спектр” (Санкт-Петербург), “Болид”, (Королев, Московская область), “Сибирский арсенал” (Новосибирск), ЭВС (Санкт-Петербург).

Объем ЭК для торгового оборудования в 2007 г. остался на уровне предыдущего года — около 70 млн. долл., прекратив рост, что, по мнению аналитиков, обусловлено таким фактором, как насыщение рынка кассовой техники.

В последний год рынок ЭК для бытовой электронной техники продолжил рост на 35% и приблизился к отметке 80 млн. долл. Эксперты считают, что его развитие вызвано локализацией производства крупногабаритной бытовой электроники, началом выпуска приставок цифрового телевидения (закончится к 2015 г.), формированием рынка ODM-услуг (Original Design Manufacturer). Среди сдерживающих факторов называют сокращение доли российских марок бытовой электроники, а также стагнацию рынка телефонов и АОНов.

Отдельным сегментом, показывающим ежегодный рост на 35—40%, является контрактное (аутсорсинговое) производство электронных изделий, включая изготовление печатных плат, сборку и т. п. Такое стремительное развитие, как полагают аналитики, обусловлено ростом числа контрактных производителей, повышением доверия к российским компаниям, сужением их специализации, а также приходом на наш рынок глобальных компаний-аутсорсеров.

Одновременно началось формирование рынка контрактной разработки.

Как радикально изменить положение

Многие эксперты, выступавшие на форуме, высказывали мнение, что сегодня Россия не имеет массового конкурентного электронного продукта под собственным брендом, что является основным сдерживающим фактором для значительного наращивания объемов отечественного рынка электроники. Конкурировать с известными брендами, под которыми осуществляются продажи конечной электронной продукции (телевизоры, ПК, телефоны и т. п.) на нашем рынке, отечественные производители аналогичных изделий не в состоянии.

Представитель МЭРТа отметил, что одним из направлений работы этого ведомства является именно поддержка продвижения российских брендов, в том числе, надо полагать, и в области электроники. В то же время было заявлено, что для финансовой поддержки предприятий данной отрасли в нынешнем году МЭРТом “бюджетных средств не предусмотрено”.

Некоторые специалисты на форуме прямо заявляли, что финансовой помощи частным предприятиям ожидать не стоит: денег никто не даст. Не стоит рассчитывать и на так называемые венчурные фонды. Их целью является лишь сбор денег с инвесторов на перспективные проекты, которые этому фонду представляют фирмы-разработчики, ожидающие финансовой поддержки. Однако собранные средства до компаний, ожидающих финансовой помощи для реализации своих проектов, зачастую не доходят.

Чтобы радикально решить проблему расширения отечественного рынка этой отрасли, по мнению Михаила Маслова, исполнительного директора Ассоциации российских производителей электроники (АРПЭ), необходимо снять бюрократические и таможенные барьеры на импорт компонентов, оборудования и материалов, а главное, резко и незамедлительно снизить и даже отменить таможенные пошлины на импортные ЭК. Такой непопулярный для отечественных производителей ЭК (в том числе и микроэлектроники) шаг, на его взгляд, должен привести к появлению массовых конечных электронных изделий под российским брендом, что в свою очередь позволит значительно расширить объем отечественного рынка. С ним солидарен и Иван Покровский. Вместе с тем, считает г-н Маслов, поскольку рынок продаж электроники в стране уже сложился, то как изготовителям изделий, использующим ЭК, так и потребителям конечной продукции сколько-нибудь существенного снижения цен ожидать (в случае реализации инициативы) не стоит.

По словам г-на Маслова, позиция АРПЭ в плане снижения импортных пошлин на ЭК находит поддержку в МЭРТ и Мининформсвязи, но принципиальным противником этой инициативы выступает Минпромэнерго (Роспром), в чьём ведении находятся отечественные предприятия — производители ЭК, которые по приходе дешевых импортных компонентов не выдержат конкуренции, в том числе и на рынке микроэлектроники. С другой стороны, здесь затрагиваются и интересы ВПК, с большой настороженностью относящегося к безудержному использованию зарубежной электроники в ответственном военно-космическом оборудовании. В то же время Роспром, например, сам настаивает на отмене НДС и таможенных пошлин на импорт технологического оборудования, не производимого в России, с тем чтобы снизить сроки окупаемости отечественных проектов в электронной отрасли. Таким образом, вопрос не прост и требует особого подхода.

Другая важная для электронной отрасли проблема, которая обсуждалась на форуме, — это дефицит кадров. Большинство производителей электронного оборудования обеспокоено недостатком квалифицированных специалистов, являющимся, по мнению экспертов, основным ограничителем роста предприятий.

На форуме ряд российских компаний представили интересные разработки в области электроники. Здесь надо отметить, что все они имеют нишевый характер и в большинстве не являются конечными продуктами, но пользуются спросом на рынке. Однако некоторым отечественным фирмам (SPIRIT, “Нанотехнология МДТ” и др.), разработавшим интересные инновационные продукты, удалось “пробить” в жесткой конкурентной борьбе дорогу на Запад и поставлять их крупным зарубежным заказчикам под собственным брендом. Другие компании, такие как “Альтоника”, “Арсенал”, “Доломант”, “Пампэла”, Tancher и др., при продвижении своих продуктов или услуг по контрактному производству электронных изделий довольствуются нишами, найденными на внутреннем рынке; некоторые из них уже имеют или планируют выход со своей продукцией за рубеж.

Это далеко не все, а лишь самые главные вопросы, обсуждавшиеся на форуме “Новая электроника России”. Но их достаточно, чтобы сделать вывод: несмотря на положительные сдвиги в отрасли и оптимистический настрой производителей, в ней остается немало нерешенных проблем.

Вместо заключения

При стремительном росте российского рынка электроники в ряде отраслей, измеряемом двузначными цифрами (в процентах), его объем в сравнении с аналогичными показателями развитых стран пренебрежимо мал, чтобы оказывать сколько-нибудь значимое влияние на мировой рынок.

По мнению некоторых экспертов, радикально изменить ситуацию на отечественном рынке электроники в области наращивания объемов производства удастся только после развертывания массового выпуска конкурентных конечных изделий под российским брендом.

Основное производство отечественной электроники сосредоточено в столице и ряде крупных городов, и на нишевых рынках она способна конкурировать с западными продуктами внутри страны, а в некоторых случаях и за рубежом.

Инновационный потенциал страны в электронной области не угас, но требует поддержки в государственном масштабе.