Замедление развития мировой экономики пока не отразилось на рынке ИТ. По прогнозу аналитической компании Gartner, в нынешнем году предприятия и потребители потратят на высокие технологии 3,4 трлн. долл., что на 8% больше, чем в 2007-м. Правда, аналитики отмечают, что значительная часть такого роста связана со снижением курса доллара. Без учета этого падения рост составит 4,5%.

Ухудшение экономического климата в США пока не сокращает спроса на вычислительные средства, подчеркивают аналитики, и хотя потом рост продаж замедлится, ИТ-продукты все равно останутся востребованными, а основными двигателями рынка станут развивающиеся регионы, появление новых технологий и процесс обновления устаревших систем.

Предприятия постепенно отказываются от собственных программных и аппаратных средств и начинают пользоваться ИТ-сервисом, который оплачивается как абонентская услуга. Этот процесс повлияет на отрасль по нескольким направлениям, уверены аналитики. Например, переход на “вычисления в облаке” (cloud computing) приведет к росту спроса на одни ИТ-продукты и падению на другие. Но в целом ИТ-ресурсы будут использоваться более эффективно.

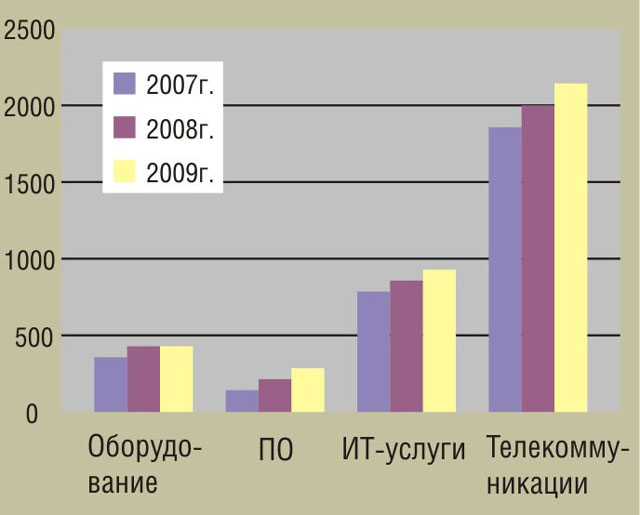

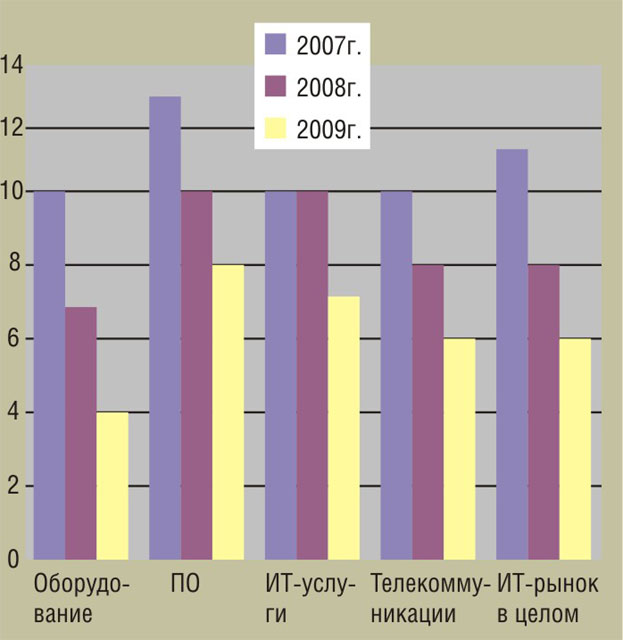

Рост расходов на ПО и ИТ-услуги в этом году будет высоким: двузначный процентный показатель. По мнению аналитиков, эти два сектора сильно связаны между собой. Подъем сегмента услуг вызван постоянными инновациями в области ПО: для внедрения новых программных решений требуется профессиональный сервис.

Как отмечают аналитики, большинство предприятий обновили свое ПО в период между 1997 и 2001 гг., а сейчас полным ходом идет следующий цикл модернизации, который продлится до конца нынешнего десятилетия. Однако сама по себе замена систем не вызывает роста рынка ПО. Основные перемены в этой области связаны с появлением принципиально новых технологий, таких как “вычисления в облаке”, “ПО как услуга”, сервисно-ориентированная архитектура, Web 2.0 и ПО с открытым кодом. Именно они подстегивают рынок, поскольку заказчики меняют свою модель использования ИТ: отказываются от собственных ресурсов и переходят на абонентские ИТ-услуги. В связи с этим доля последних в общих расходах растет и данный сегмент становится доминирующим.

Вместе на ИТ- и телекоммуникационный сервис придется более 70% расходов заказчиков. Аналитики подчеркивают, что сектор телекома является самым большим на ИТ-рынке. В 2008-м его объем составит почти 2 трлн. долл. Но широкое распространение традиционных услуг связи замедляет рост этого сектора, а следовательно, и всего ИТ-рынка, считают аналитики. Несмотря на относительно слабый рост, его размер остается огромным и в ближайшие пять лет на долю телекоммуникаций придется более 44% рынка ИТ.

Спрос на ИТ-услуги остается высоким, несмотря на макроэкономические проблемы. Аналитики объясняют это двумя причинами. Во-первых, предприятия инвестируют совершенствование бизнес-процессов для сокращения издержек и развития инноваций. Во-вторых, глобализация мировой экономики позволяет провайдерам услуг сокращать риски за счет диверсификации по разным регионам.

В области оборудования основной рост связан с ПК — на них приходится 60% расходов в этом сегменте. Причем по прогнозу здесь подъем будет даже выше, чем предполагалось ранее, а замедления не предвидится. Правда, в США особого оживления не заметно, но в Азии, Тихоокеанском регионе и Западной Европе наблюдается значительный всплеск. Главными факторами роста являются рынки за пределами США, снижение курса доллара, популярность мобильных ПК. И хотя последние стоят дороже настольных машин, разница в цене компенсируется более высокой отдачей.