Понятие “российский софтверный рынок” является не только общепринятым, но и общеизвестным. Однако если присмотреться внимательнее, то можно понять, что на самом деле наши реальные представления о рынке, его структуре и происходящих на нем изменениях весьма условны. Ведь чаще всего описание положения на рынке сводится к следующему: “Объем рынка составил в прошедшем году XX млрд. долл., что на YY% больше, чем годом ранее”. А что собственно подразумевается под этими XX и из чего они складываются? Только ответив на этот вопрос, можно, например, переходить к сравнению данных от разных аналитиков.

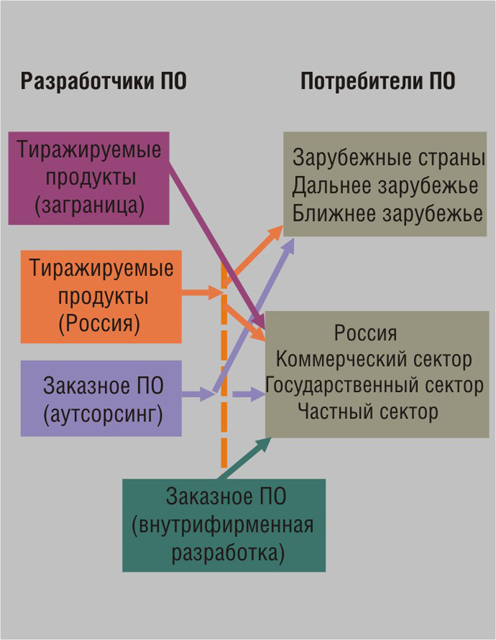

На самом деле вопрос “что такое объем рынка” является совсем не очевидным. Это становится понятным, если нарисовать даже самую простейшую его структурную схему (см. рисунок). Обычно оценка внутреннего рынка сводится к определению затрат потребителей на приобретение ПО. Но при этом чаще всего имеются в виду средства, потраченные только на покупку готовых продуктов, а статья “заказное ПО”, как правило, относится не к “софтверному рынку”, а к рынку ИТ-услуг, где она, в свою очередь, растворяется в отчетах аналитиков. Но ведь, если посмотреть на суть вопроса глазами заказчика, то для него это одна статья расходов — приобретение ПО, а какое оно — тиражное или заказное —для него неважно. Кроме того, некоторый (есть основания предполагать, что совсем немалый) объем заказного ПО создается в рамках внутрифирменных разработок (их аналитики вообще обходят вниманием), которые для бизнес-заказчиков по затратам ничем не отличаются от внешних продуктов или услуг.

Явно неверно для понимания рынка и объединение всех потребителей ПО одним термином “заказчики”. Ведь есть корпоративные и индивидуальные клиенты. Корпоративные, в свою очередь, делятся на коммерческий и государственный сегменты. Коммерческий сегмент — на малый, средний и крупный бизнес.

Посмотрим теперь на рынок со стороны ИТ-отрасли. Тут есть как минимум две категории — поставщики тиражных продуктов и разработчики заказного ПО. При этом непонятно, куда нужно отнести внутрифирменных программистов. Можно попробовать оценить их доходы, но обратим сразу внимание на то, что эта величина совсем не тождественна затратам заказчиков, о которых мы говорили выше. Хотя бы потому, что какая-то часть продукции поставщиков отправляется на экспорт, часть затрат заказчиков остается в канале доставки.

И еще один момент — что такое “затраты на приобретение ПО”? Очевидно, что сюда должна входить стоимость лицензий. А что еще? Наверное, еще услуги по общей технической поддержке и обновлению. А работы по адаптации и доработке в рамках конкретных проектов?

Эти рассуждения можно продолжать, но тут нужно остановиться и отметить главное: из чего складывается приводимая исследователями величина XX млрд. долл. далеко не всегда очевидно. Но самое главное даже не в этом. Для реального понимания развития рынка нужно видеть его компоненты, изменение соотношений между ними. Не говоря уже о том, что деньги являются не единственным, а очень часто и не главным показателем. Возможно, гораздо важнее знать численность сотрудников, занятых созданием ПО, количество компаний-разработчиков и т. д.

Но все же — давайте опустимся на землю и будем оперировать теми сведениями, которые нам дают аналитики. В течение года мне пришлось услышать на разных мероприятиях различные оценки российского софтверного рынка по итогам 2007 г. Попробуем просто представить их вместе, в порядке поступления.

Сведения маркетинговых исследований

1. Конец апреля. Презентация отчета IDC по ИТ-рынку на российском партнерском форуме Microsoft (PC Week/RE, № 16/2008). Приведен общий объем отечественного ИТ-рынка в 2007 г. — 18,2 млрд. долл., а также его структура: "железо" — 65%, услуги — 20%, софт — 15%. Получается, что поставки софта (тиражно-коробочного) равны 2,7 млрд. долл.

2. Середина мая. Отчет IDC-BSA о софтверном пиратстве (PC Week/RE, № 20/2008). Там сказано, что потери от пиратства в России в 2007 г. составили 4,2 млрд. долл., уровень пиратства — 73% (но речь только о ПО на ПК, без серверов). Получается, общий объем ПО, установленный на ПК — 5,75 млрд. долл., из них лицензионный софт — 1,55 млрд. Значит, с учетом п. 1. на серверы приходится 2,7—1,55=1,15 млрд. долл.

3. Июнь. Конференция РУССОФТ в Санкт-Петербурге ( PC Week/RE, № 26/2008). Там приводятся данные отчета по экспортному ПО и говорится, что экспорт софта увеличился на 52% (!) в 2007 г. и приблизился к отметке в 2,3 млрд. долл. В этом объеме услуги по разработке заказного ПО составляют 57,75%, продажа тиражного ПО — 24,5% (т. е. 560 млн. долл.), продукция российских центров разработки зарубежных компаний — 17,75%.

4. Начало сентября. Отчет IDC по российскому рынку ИТ-услуг 2007 ( PC Week/RE, № 36/2008). Там сказано, что рынок ИТ-услуг составил в 2007 г. 4,4 млрд. долл., или 20,2% от ИТ-рынка в целом. Получается, что весь рынок ("железо", софт, услуги) — 21,8 млрд. долл. То есть за четыре месяца (см. п. 1) данные IDC по итогам 2007 г. выросли на 3,6 млрд. долл. Из отчета IDC следует также, что за разработку заказного ПО и за услуги по внедрению бизнес-решений (эти статьи в исследовании объединены) заказчики заплатили 1,3 млрд. долл.

5. Конец сентября. Подмосковная конференция ISDEF 2008, на которой было представлено первое исследование состояния рынка тиражного ПО, проведенное этой ассоциацией ( PC Week/RE, № 36/2008). По этим данным, объем российского рынка тиражного ПО в 2007 г. — 3,7 млрд. долл. в ценах потребителей (как и у IDC, но на 40% больше)., и 2,6 млрд. долл. в доходах вендоров. Представлена структура потребителей лицензионного ПО: физические лица — 15%, госзаказчики — 20%, коммерческий сектор — 65%. Приведен рост рынка в 2007 году — 75% и дан прогноз: 2008 г. — 5 млрд. долл. (+35%), 2009-й — 7 млрд. долл. (40%). Далее даны сведения о продажах российских производителей тиражного ПО в мире (в том числе в России) — 1,7 млрд. долл. Как разделяется величина между Россией и не-Россией не указано.

На той же конференции ISDEF были показаны данные объемов рынка тиражного ПО другого российского исследователя, ЛИНЭКС: в 2007 г. — 2 млрд. долл., рост — 33%, прогноз на 2008-й — 2,6 млрд. долл. (+30%).

Подведем промежуточные итоги

Если попробовать свести вместе данные разных исследований и попытаться представить себе структуру и динамику софтверного рынка, то получится что-то вроде четырех уравнений с десятью неизвестными. Но при этом видно, что эта информация слабо согласуется между собой.

1. Из отчетов можно понять, что внутренний рынок тиражного ПО России оценивается в 2007 г. от 2,0 до 3,7 млрд. долл., с темпами роста 33—75% (разброс весьма существенный). Правда, не очень понятно: IDC считает сектор частных пользователей или нет.

2. По экспортному ПО расхождения еще больше. Так, по оценкам Руссофта, в 2007 г. услуг по офшорной разработке было оказано на 1,3 млрд. долл., а у IDC получается — не более 400 млн. долл.

3. О структуре же рынка и динамике ее изменения вообще ничего неизвестно. Как соотносятся поставки российских и зарубежных разработчиков? Инфраструктурное и деловое ПО? Серверное и настольное ПО? Экспорт и внутреннее потребление? Сколько разработчиков ПО в России? Как они распределяются по сферам деятельности (внутренние — внешние, заказные —тиражные)? Вопросы можно продолжать.

Можно еще привести сведения по исследованиям в отдельных софтверных секторах. Их совсем немного:

- из отчета IDC по интегрированным системам управления предприятием, ERP-решения: в 2007 г. 580 млн. долл., рост 59%;

- летом Cnews Analytics выдала свои данные по рынку систем электронного документооборота — 170 млн. долл., рост 22%.

Мне кажется, что тут наблюдается сильный дисбаланс между двумя этими секторами, особенно в плане темпов роста. Еще нужно учесть, что IDC считает только лицензии и техническую поддержку ПО, а CNews — кроме того еще услуги по внедрению, настройке, доработке.

Вот таковы общедоступные статистические сведения о российском рынке софта по итогам за прошлый год. Посмотрим, что удастся собрать по результатам нынешнего.