Компания J’son & Partners Consulting провела исследование российского рынка пользовательского оборудования для цифрового платного телевидения. По ее данным, объем продаж цифровых телевизионных приставок Set-Top-Box (STB) по итогам 2008 г. заметно вырос по сравнению с предыдущим годом. В натуральном выражении он составил порядка 2,3 млн. устройств, а в 2007 г. этот показатель оценивался всего в 850 тыс. устройств. Но все же в скором времени в данном сегменте ожидается некоторое снижение объемов и изменение структуры продаж.

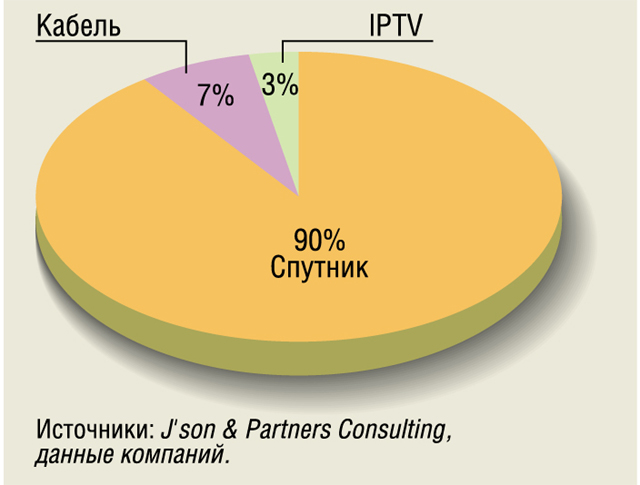

Существенный подъем спроса на STB обусловлен скачком роста абонентской базы спутникового платного телевидения, являющегося сейчас наиболее значимым сегментом цифрового телевидения в России (рис. 1).

Однако в перспективе до 2012 г. ожидается снижение темпов увеличения абонентской базы цифрового платного телевидения и, следовательно, снижение продаж абонентского оборудования. Помимо замедления темпов роста рынка в целом J’son & Partners прогнозирует снижение темпов роста продаж спутникового оборудования, что связано c высокими (по сравнению с другими видами цифрового платного телевидения) единовременными затратами на оборудование и подключение услуги.

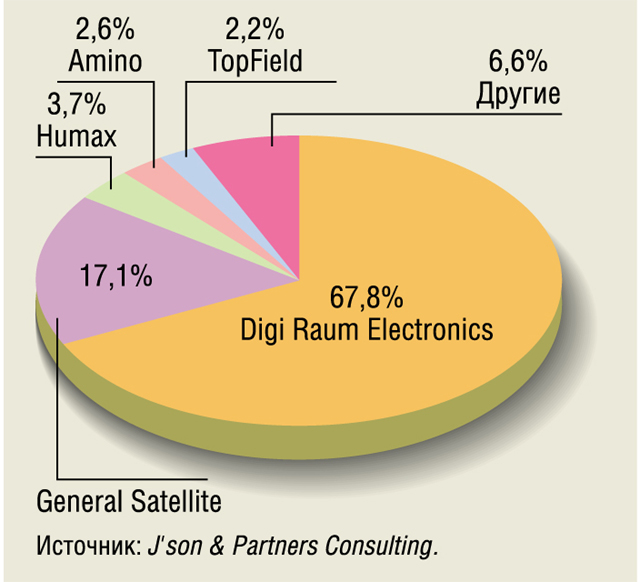

По итогам 2012 г. J’son & Partners прогнозирует уменьшение объемов продаж цифрового пользовательского оборудования до 1,7 млн. устройств, около 50% которых будет составлять оборудование для просмотра цифрового кабельного телевидения. По итогам прошлого года топ-5 вендоров пользовательского оборудования в России выглядел следующим образом: Digi Raum Electronics (DRE), General Satellite, Humax, Amino, TopField, при этом более 67% продаж в количественном выражении составили продажи ресиверов компании DRE (рис. 2).

По данным J'son & Partners Consulting, объемы продаж STB в период 2006—2008 гг. выросли на 600%, что обусловлено растущим спросом на услуги цифрового телевидения и повышением доступности данного вида услуг.

Наиболее распространенными услугами цифрового телевидения сегодня можно считать услуги спутникового телевидения, предоставляемые оператором “НТВ+” в премиум-сегменте и операторами “Триколор” и “Орион-Экспресс” в более доступном ценовом сегменте. В связи с этим на текущий момент рынок цифрового пользовательского оборудования характеризуется существенным перевесом в продажах спутниковых приемных устройств.

Тем не менее в среднесрочной перспективе ожидается изменение структуры продаж STB со смещением в сторону кабельных декодеров, что обусловлено отсутствием существенных дополнительных затрат для абонента на подключение данного вида цифрового телевидения (антенна, плата за подключение, предоплата за несколько месяцев и т. д.).

Пока российский рынок цифрового оборудования отличается высокой степенью концентрации — на долю пяти вендоров приходится более 90% всех рыночных продаж цифровых декодеров. Вышедшие на отечественный рынок в последние два года такие ведущие производители STB, как французская Sagem Communications (занимающая первое место в Европе по выпуску приставок с антенными/IP-интерфейсами) и итальянская Telsey, пока еще не смогли попасть у нас в группу лидеров. Но, по мнению J’ Son & Partners, ожидается рост доли продаж остальных игроков рынка до 30%.

Также, несмотря на преимущество в продажах оборудования западных вендоров (на долю российских производителей в 2008г. пришлось всего 18% продаж), в связи с по переходу на цифровое телевещание государственными планами ожидается увеличение доли российских производителей оборудования как следствие политики государства по развитию производства STB.

Зарубежные и российские вендоры постепенно расширяют ассортимент оборудования, предлагаемого пользователям, а также предлагают модели с новыми функциями, такими как поддержка телевидения высокой четкости, возможность записи и хранения контента и т. д.

Между тем, по данным президента Ассоциации кабельного телевидения России (АКТР) Юрия Припачкина, сегодня 70% телезрителей страны получают социальный пакет программ на свои домашние телевизоры через кабельные сети и более 5% — через спутниковые системы непосредственного ТВ-вещания.

Причем 30% телезрителей РФ уже подписаны на коммерческие пакеты телепрограмм, и дальнейший рост абонентской базы платного телевидения вполне очевиден и ожидаем. При этом цифровизация ТВ-вещания несет в себе смену не только технологии, но и самой философии развития сетей и сферы информационных услуг, а также совершенствование терминального оборудования и появление новых сервисов.