Если попытаться составить рейтинг регулярных ежегодных событий на российском ИТ-рынке, но в его лидирующую группу наверняка попадет выпуск отчетов IDC по оценке ситуации в сегменте интегрированных систем управления предприятием (ИСУП) за прошедший год с прогнозом его развития на следующие пять лет. Кризис не смог нарушить давнюю традицию: недавно IDC объявила о завершении исследования “IDC Russia Enterprise Application Software 2009—2013 Forecast and 2008 Vendor Share”.

Нужно отметить, что наш ИТ-рынок не избалован вниманием серьезных аналитиков, и мы как-то уже привыкли к тому, что о своих делах нам известно гораздо меньше, чем о мировых. В такой ситуации появление любых систематических сведений вызывает столь большой интерес, что на этом фоне теряется один важный вопрос: а почему информация за прошлый год по нашей стране публикуется намного позднее аналогичных данных тех же исследователей по миру в целом?

Вполне возможно, ответ скрывается в сложностях анализа именно местной ситуации, но тогда возникает другой вопрос — а зачем вообще нужны подобные данные за прошлый год, когда до конца текущего остается немногим более трех месяцев?

Справедливость этого вопроса особенно очевидна сейчас, во время нынешних глобальных экономических неурядиц. Дело в том, что кризис осени прошлого года как бы переломил эволюционный ход развития рынка, и, вообще говоря, сведения о том, что было до него, очень мало могут помочь в понимании того, что происходило в последующем, что происходит сегодня и будет происходить завтра.

Но в соответствии с нашими традициями о сегодняшней ситуации мы узнаем только через год, а пока можем вернуться в докризисные времена и посмотреть, с какими результатами российский рынок ИСУП подошел к новым экономическим условиям.

Итоги 2008 года

По данным IDC, в прошлом году объем российского рынка ИСУП достиг отметки 607 млн. долл., увеличившись на 4,7% по сравнению с 2007-м. Понятие “объем” является довольно расплывчатым, поэтому сразу нужно уточить: IDC под этим словом понимает деньги, которые заплатили заказчики за приобретение новых лицензий на тиражное ПО и за услуги по технической поддержке установленных решений (в основном обновление). В данную сумму не входит оплата работ по внедрению и развитию собственно ИТ-проектов у клиентов, а также по разработке ПО, в том числе силами самих заказчиков.

То есть приводимая IDC величина — это лишь часть совокупного объема средств, которые предприятия тратят на автоматизацию своих систем управления. А какая это часть (хотя бы примерно: 10 или 90%?) — на этот вопрос, который очень важен для понимания общей ситуации на рынке автоматизации и который задается уже много лет, ответа у аналитиков нет.

При этом важно также понимать, что из названной суммы далеко не все деньги получают вендоры, часть ее приходится на партнерский канал, причем эта доля сильно различается для разных поставщиков (например, “1С” дает скидки партнерам в 50 и более процентов, а кто-то из вендоров продает клиентам лицензии напрямую).

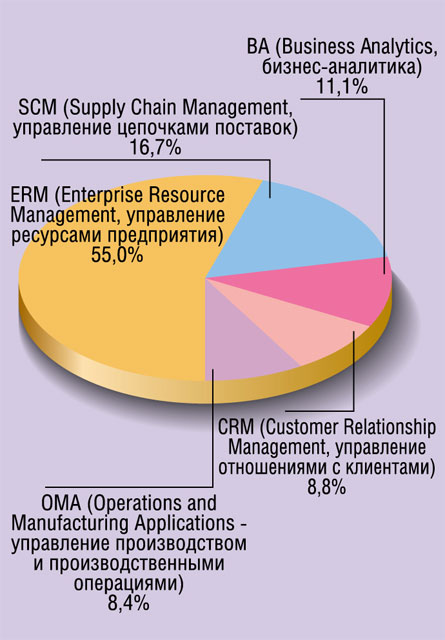

Второй важный вопрос — что собственно понимается под ИСУП? Нужно вспомнить, что IDC ввела в обиход этот термин в начале нынешнего десятилетия вместо ранее использовавшегося в подобных исследованиях понятия ERP. В этом году агентство впервые опубликовало свое представление о структуре исследуемого рынка, что позволяет понять смысл ИСУП. Как можно видеть из рис. 1, ИСУП в целом— это программные средства, которые в обиходе сегодня часто объединяются термином ERP в его современной расширенной трактовке*.

Однако из такого определения состава ИСУП видно, что данное ПО включает далеко не все средства, реально используемые для решения задач управления предприятием. Например, в этот комплекс не входит ПО управления документами и содержанием (ECM), управления проектами, поддержки коллективной работы и пр.

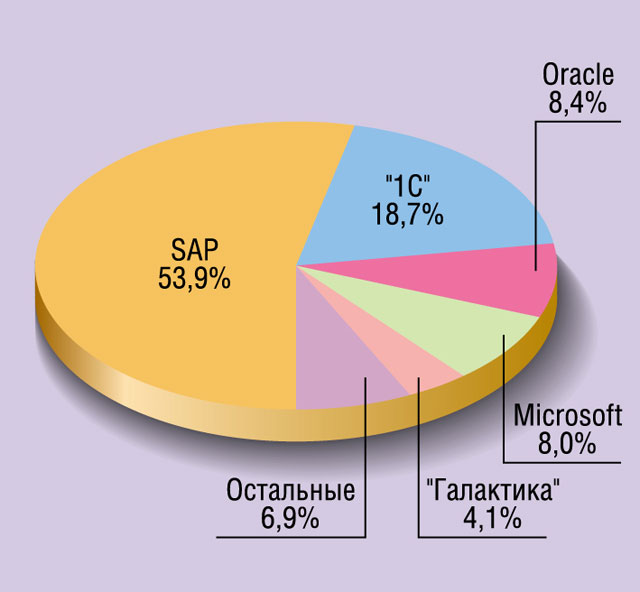

Самая волнующая часть результатов исследования — доли поставщиков решений (рис. 2). Пятерка лидеров остается постоянной уже пять лет, и расстановка сил характеризуется одной главной деталью — неуклонным повышением рейтинга фирмы “1С”, которая решительно вышла в этом году на вторую позицию, оторвавшись от группы преследования. Отметим также и то, что традиционный лидер рынка, компания SAP, еще больше усилила свои позиции, преодолев важную психологическую планку “полрынка”.

Ретроспективный анализ

Аналитические отчеты IDC являются коммерческими продуктами, и потому в открытый доступ, в том числе в СМИ, попадает лишь та информация, которой авторы исследования считают нужным поделиться. То есть очень немного. Тем не менее можно попробовать получить некоторые дополнительные представления о тенденциях рынка, если провести ретроспективный анализ открыто опубликованных данных за несколько последних лет (см. табл. 1).

Отметим, что IDC не раскрывает подробности своей методики исследования рынка, регулярным следствием чего порой являются недоуменные комментарии сторонних экспертов (чаще всего из числа поставщиков), высказывающих несогласие с оценками IDC. Но мы отметим, что каковы бы ни были абсолютные погрешности метода, он позволяет получить достаточно адекватную картину динамики развития процесса в целом именно потому, что здесь используется единая унифицированная методология.

Но при этом нужно иметь в виду, что от года к году IDC все же вносит какие-то коррективы в свои подходы к отбору продуктов категории ИСУП (что во многом объясняется изменением самого этого понятия), так что к сравнению данных разных лет следует относиться осторожно и критически. Это нужно учитывать при анализе темпов роста — они объясняются не только динамикой собственно продаж, но и тем, что в какой-то момент начинают учитывать продукты, которые раньше в оценку не включались. Например, еще несколько лет назад IDC не относила решения MS Dynamics NAV к категории ИСУП, но в какой-то момент стала это делать.

Кроме того, понятно, что в процессе отбора продуктов всегда есть значительная доля субъективности. Так, например, в 2003—2005 гг. одним из критериев решений данной категории было использование трехзвенной клиент-серверной архитектуры. Этим, в частности, объяснялось, почему IDC тогда не принимала во внимание ту же Dynamics NAV или приложения на базе “1С:Предприятия” 7.7, реализованные в двухуровневом варианте. Но в то же время она учитывала двухзвенное ПО “Галактика”.

Динамика рынка в целом и по вендорам

Из многолетних данных IDC видно, что российский рынок ИСУП в последние пять лет рос более высокими темпами, чем прогнозировали эксперты (фактический объем 2008 г. превышает пятилетнее предсказание IDC на 40%). Исключая “провал” 2005-го, ежегодный прирост был более 50%.

Резкое падение продаж в 2008-м дает повод для серьезных размышлений. Простое объяснение случившегося кризисом представляется не очень убедительным, поскольку реальные проблемы в экономике начали сказываться лишь в конце года и не должны так сильно повлиять на общий результат (для сравнения: темпы роста рынка ИТ-услуг, по сведениям той же IDC, в прошлом году снизились не столь радикально — с 47% в 2007-м до 18% в 2008-м). Но если данные IDC верны, то это означает, что на рынке в результате кризиса произошло просто-таки обвальное падение, и первая половина текущего года для вендоров была очень тяжелой.

Косвенным подтверждением трудной ситуации служит то, что IDC в своем официальном сообщении ничего не говорит о сроках восстановления докризисных объемов и называет не очень радующую среднюю скорость увеличения продаж ИСУП на ближайшие пять лет в 2,1% (правда, можно надеяться, что нынешний прогноз IDC опять окажется заниженным).

Если говорить о расстановке сил на нашем рынке ИСУП, то вполне очевидно, что на нем сформировалась пятерка наиболее заметных игроков, в которой, в свою очередь, видна пара лидеров — SAP и “1С”, — доминирующих соответственно в верхнем и нижнем сегментах рынка и конкурирующих между собой в довольно широком слое средних предприятий. Доля “остальных” поставщиков неуклонно снижается, и их деятельность становится все менее заметной.

По данным IDC, SAP в последние годы постоянно увеличивает свою рыночную долю, но, судя по всему, это происходит во многом за счет того, что ее главный конкурент в области крупных клиентов, Oracle, сдает позиции. В 2006—2007 гг. SAP, по сведениям IDC, показала выдающие темпы роста в 75%, правда, некоторые наблюдатели отмечали, что публикуемые данные самой компании (около 50%) были заметно ниже. Сейчас повода для таких разговоров нет, поскольку SAP не сообщала сведений о динамике своего бизнеса в России за 2008 год.

Пик присутствия Oracle пришелся на 2004-й, что было связано с началом гигантского по российским меркам контракта на поставку ПО в “Связьинвест”. В последующие годы наблюдалась спадающая динамика этого проекта. Но сейчас можно вполне определенно говорить о том, что Oracle не смогла составить реальной конкуренции SAP в России. Падение продаж на 41% в 2008 г. свидетельствует о неустойчивости всего направления ИСУП Oracle в нашей стране.

Microsoft за шесть лет сместилась со второго места общего рейтинга на четвертое. Причины этого вполне понятны: ПО Dynamics оказалось зажатым в тисках SAP — “1C”, причем в условиях не очень четко обозначенной российской (да и мировой) стратегии в области делового ПО корпорации. Но результаты 2008 г. выглядят обнадеживающими, вероятность выхода Microsoft на третью позицию общего рейтинга представляется весьма высокой.

“Галактика” в условиях растущей консолидации рынка смогла удержаться в группе “ведущих” (в отличие от ее былого конкурента, компании “Парус”). Но скачки в динамике роста ее бизнеса свидетельствуют об определенных проблемах. Кризисный год наверняка стал серьезным испытанием компании на прочность.

Если задаться целью выделить главную характеристику в развитии российского рынка ИСУП за последние пять лет, то скорее всего нужно назвать выход в этот сегмент фирмы “1С”. Само ее появление в списке участников рынка 2005 г. многие наблюдатели тогда сочли чуть ли не недоразумением, но довольно быстро все убедились в обоснованности далеко идущих намерений компании. Текущие показатели в денежном выражении не в полной мере отражают реальную роль “1С” на этом рынке, поскольку компания провела, если можно так выразиться, только лишь первый его штурм, за которым состоится следующий. Но что еще важнее, появление “1С” в существенной мере изменило сам ландшафт рынка (по крайней мере значительной его части), поскольку она привнесла сюда качественно иные методы работы, модели продвижения и т. д.

Что касается структуры рынка ИСУП с точки зрения отраслевых потребителей, то здесь лидерство стабильно принадлежит предприятиям непрерывного производства (см. табл. 2). Второе место столь же уверенно занимает розничная торговля. В пятерке ведущих заказчиков впервые появилась сфера бизнес-услуг.

| Показатель | 2008 | 2007 | 2006 | 2005 | 2004 | 2003 |

|---|---|---|---|---|---|---|

| Общий объем, млн. долл. | 606,56 | 579,34 | 365,12 | 236,0 | 194,0 | 127,22 |

| Рост по сравнению с предыдущим годом,% | 4,7 | 58,7 | 54,7 | 21 | 52,8 | >50 |

| Прогноз IDC среднего темпа роста на следующие пять лет,% | 2,1 | 35 | 30 | 28 | 26 | 28 |

| Объем рынка по прогнозу IDC 2004 года, млн. долл. | 437 | 342 | 267 | 208 | 163 |

|

| Доли вендоров | ||||||

| Компания | Доля рынка,% / рост по сравнению с предыдущим годом,% | |||||

| SAP | 53,9 / 14 | 49,6 / 75 | 45,1 / 76 | 39,7 / 18 | 40,6 / 28 | 48,6 |

| “1C” | 18,7 / 36 | 14,4 / 95 | 11,7 / 87 | 9,7 / 155 | 4,6 |

|

| Oracle | 8,4 / -41 | 14,9 / 30 | 18,2 / 30 | 21,7 / 15 | 22,8 / 214 | 11,1 |

| Microsoft | 8,0 / 7 | 7,8 / 49 | 8,3 / 37 | 9,4 / 4 | 10,9 / 34 | 12,4 |

| “Галактика” | 4,1 / -9 | 4,7 / 18 | 6,3 / 60 | 6,1 / -10 | 8,2 / 79 | 7,0 |

| Остальные | 6,8 /-17 | 8,6 / 31 | 10,4 / 19 | 13,5 / 27 | 12,9 |

|

| Отрасль | 2008 | 2007 | 2006 | 2005 | 2004 | 2003 |

|---|---|---|---|---|---|---|

| Непрерывное (процессное) производство | 34,9 | 32,2 | 32,0 | 35,2 | 31,7 | 30,0 |

| Дискретное производство | 9,7 | 9,6 | 11,0 | 10,0 | 14,3 | 19,0 |

| Телеком |

| 5,3 | 7,0 | 9,7 | 12,1 | 7,0 |

| Транспорт | 5,0 | 8,0 | 13,0 | |||

| Энергетика |

| 13,1 | 12,0 | 7,8 | 6,5 | 11,0 |

| Розничная торговля | 16,1 | 14,2 | 7,0 | 6,4 |

| 8,0 |

| Оптовая торговля | 6,1 | 6,8 | 5,0 | |||

| Сырьевые отрасли | 5,0 | 4,4 | 6,5 | |||

| Бизнес-услуги | 5,7 | |||||

| Другие | 27,5 | 25,6 | 21,0 | 18,5 | 22,1 | 7,0 |