Экономический кризис, кажется, действительно остался позади, и уже первые ИТ-мероприятия нынешней осени показали, что о нем как о кошмарном сне даже и вспоминать никто не хочет. Но при этом почти все участники рынка подчеркивают, что ИТ-отрасль за два “трудных” года претерпела некоторые качественные изменения, которые выражаются в том, что теперь заказчики будут более серьезно относиться к вопросам эффективности использования ИТ, возврата инвестиций (ROI) в информационные технологии и получения реальных бизнес-результатов от них.

В целом, как и ожидалось изначально, кризис очень неравномерно отразился на ИТ-рынке в целом и особенно на его софтверной составляющей. В условиях серьезного спада продаж программных продуктов (в России, по разным оценкам, 30—35%) отдельные сегменты, связанные в первую очередь с инфраструктурным направлением, показывали либо минимальный спад (например, средства управления ИТ), либо даже рост (информационная безопасность, бизнес-аналитика, виртуализация). При этом эксперты еще год назад, подтверждая такие наблюдения данными своих исследований, говорили о том, что опережающее развитие этих сегментов сохранится и в будущем.

Как же видится ситуация на мировом и российском рынке инфраструктурного ПО? Свой ответ на этот вопрос аналитики из IDC представили на прошедшей в последний день сентября в Москве конференции “Управление ИТ-инфраструктурой”. С докладом именно на данную тему — отметим, уже традиционную для этого ежегодного мероприятия — выступила руководитель исследований по программному обеспечению IDC Russia Елена Семеновская.

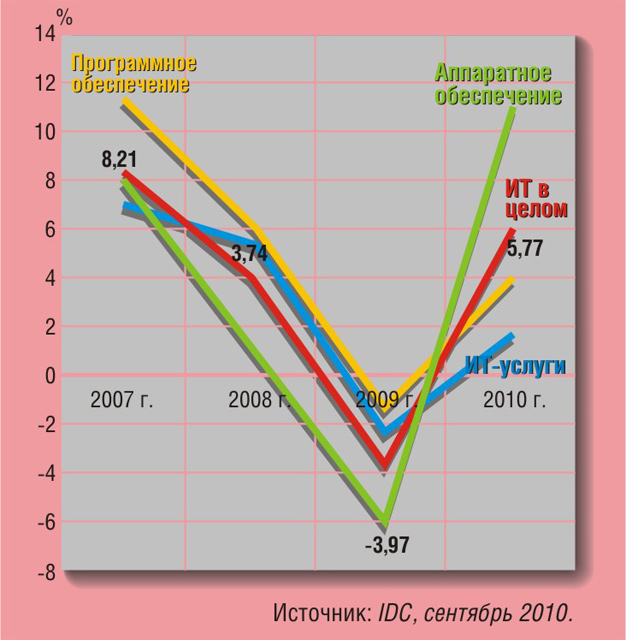

Данные по динамике изменения доходов в мировой ИТ-отрасли хорошо показывают, что влияние кризиса на три основные ее составные части было вполне обычным: больше всего пострадал аппаратный сегмент, меньше всего — программный (рис. 1). Характерно и то, что продажи ИТ-услуг начали снижаться с некоторым временным лагом. Вряд ли можно удивляться, что темпы роста продаж “железа” в нынешнем году ожидаются самыми высокими, — сказывается отложенный спрос.

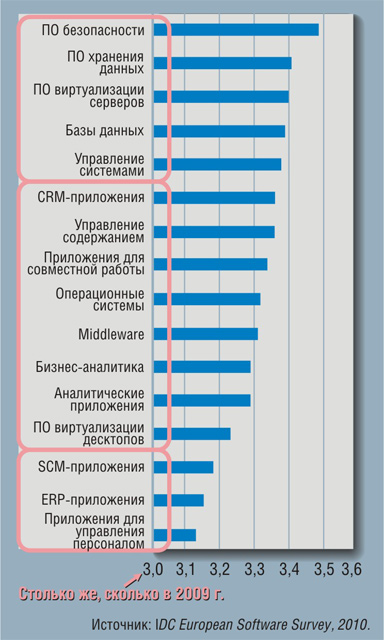

По результатам исследования, проведенного IDC, получены интересные данные, свидетельствующие о намерении заказчиков увеличивать затраты на приобретение различного ПО в текущем году по сравнению с предыдущим (рис. 2). Из этих сведений аналитики делают выводы по трем основным (с точки зрения темпов роста инвестиций) группам софта:

- инфраструктурное ПО — наиболее активное направление инвестиций. Особое внимание уделяется ПО для ЦОДов;

- управление контентом, бизнес-аналитика и ПО промежуточного уровня — области умеренного роста;

- ERP/SCM — категории ПО с наименьшими темпами роста инвестиций.

Что касается основных тенденций развития (или, возможно, трансформации рынка с учетом влияния кризиса), то здесь г-жа Семеновская выделила в первую очередь распространение концепции облачных вычислений, что влечет за собой появление не только новых архитектур, технологий и моделей бизнеса, но и новых игроков. Кроме того, она отметила растущую функциональность и проникновение мобильных устройств и приложений для них (ПК уступают свое доминирующее положение). Важна фокусировка ИТ-поставщиков на новых категориях заказчиков. Здесь особенно заметно влияние на рынок заказчиков из сегмента малого и среднего бизнеса, а также домашних пользователей.

По-видимому, именно 2010-й может стать моментом решающего перелома (или его началом) в реализации идей облачных вычислений. Внешне это заметно по тому, что ИТ-поставщики закончили стадию “разогрева” рынка общими словами и стали предлагать конкретные продукты и услуги. Правда, пока заказчики демонстрируют свой традиционный консерватизм и осторожность. С точки зрения практического применения облака речь пока идет о “пилотном” этапе (частичное внедрение, облака для специальных, частных задач). Но уже сейчас видно, что предоставление облачных услуг сопровождается очень внимательным отношением клиентов к вопросу измеряемости параметра ROI.

Большое значение для продвижения облаков в “широкие корпоративные массы” имеет уровень зрелости средств управления, в том числе наличие каталогов услуг, связанных с бизнес-задачами, возможность распределения ресурсов, самостоятельной работы и мониторинга ИТ в реальном времени. Что касается средств виртуализации, то гипервизоры уже перестали быть “экзотикой” и превратились в распространенную (хотя еще не стандартную) функциональность ИТ-инфраструктуры. Фокус интересов предприятий смещается в сторону облаков и конвергентных инфраструктурных платформ (примеры тому — IBM Cloudburst, Cisco UCS, HP Converged Infrastructure). Поставщики стремятся предоставить клиентам готовые решения (включая операционные системы, системы хранения данных, инструменты управления, средства автоматизации и пр.). Более того, усилия вендоров (в том числе путём поглощений и создания альянсов) нацелены на то, чтобы предложить “облако из коробки”.

Что касается настольных систем, то здесь по-прежнему доминирует Windows, и нынешний год характеризуется быстрым переходом пользователей с Windows XP на Windows 7. Но в то же время традиционные компьютеры (ПК, ноутбуки) будут дополняться альтернативными мобильными решениями и тонкими клиентами. В IDC уверены, что новые устройства потеснят ПК с доминирующих позиций. Елена Семеновская в поддержку этого тезиса привела такие сведения: в 2009 г. в мире было продано свыше 200 млн. смартфонов, и уже сегодня более 1 млрд. мобильных устройств (не ПК) осуществляют доступ в Интернет. Наблюдается лавинообразный рост продаж приложений для iPhone и Android, резко повышается популярность нетбуков и различных планшетов (Apple iPad, Blackberry Play Book).

Как раз сейчас виден очевидный прогресс в направлении виртуализации рабочих мест — это следующий логический шаг в развитии ИТ-инфраструктуры предприятий с уже успешно внедренной серверной виртуализацией. Быстрый возврат инвестиций, снижение капитальных затрат на “железо” и операционных расходов на обслуживание стимулируют организации применять данные технологии. Наиболее активно в этой сфере работают лидеры рынка инфраструктурного VMware, Microsoft, Citrix, Symantec и ряд других вендоров.

По мнению IDC, в области корпоративных систем такие инновации, как облачные вычисления, мобильность, SOA и виртуализация способствуют быстрому изменению ИТ-инфраструктуры. Причём повышенный риск работы критически важных приложений требует применять сквозной контроль прикладных программ — это становится стратегической задачей для достижения целей бизнеса, стимулируя спрос на программные средства распределения рабочих нагрузок, управления эффективностью и доступностью приложений.

В то же время в условиях медленного восстановления рынка возврат инвестиций остается главным фактором при принятии решений (если до кризиса время, выделяемое на возврат инвестиций, составляло около трёх-пяти лет, то сейчас оно уменьшилось до одного года). Следствием этого стало широкое применение разбиения проектов на независимые этапы реализации. Проблема для инфраструктурных проектов состоит в том, что тут труднее определить ROI, чем для бизнес-приложений. Все более актуальными становятся задачи снижения численности персонала, участвующего в ИТ-проектах, и повышения производительности труда пользователей. Во всем мире сейчас быстро растет интерес предприятий к концепции “зеленых ИТ” (минимизация влияния ИТ на окружающую среду), при этом данный процесс во многом объясняется необходимостью снижения энергопотребления.

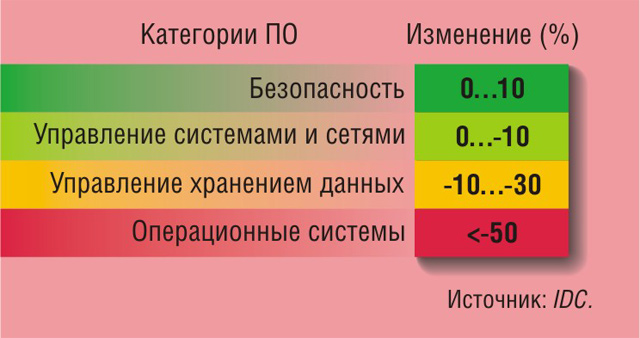

Перейдя к положению дел в России, Елена Семеновская сообщила, что по оценкам IDC объем отечественного рынка инфраструктурного ПО в 2009 г. составил 806 млн. долл. — на 32% ниже показателя 2008-го (общий объем продаж ПО, по данным IDC, в прошлом году был около 2 млрд. долл.). Наибольший спад наблюдался в сегменте ОС, самым благополучным направлением оказались средства обеспечения безопасности (рис. 3). Главным же “хитом” продаж в 2009 г. были решения для виртуальных машин (но тут сложно посчитать в денежном выражении). В целом, по прогнозу IDC, поставки инфраструктурного ПО в нашей стране будут расти в ближайшие годы опережающими темпами (по сравнению с ПО в целом) и в 2013-м должны опередить продажи приложений (рис. 4).

В заключение нужно сказать, что IDC уже после конференции опубликовала свои прогнозные оценки по российскому ИТ-рынку на текущий год. Ожидается, что в 2010-м расходы на ИТ (в долларовом выражении) по сравнению с предыдущим годом увеличатся на 17,3%, причём наибольшие темпы роста (22%) покажет рынок оборудования — этот сегмент существенно пострадал во время кризиса, и рост будет иметь восстановительный характер.

По оценкам IDC, в период с 2010-го по 2014-й расходы на ИТ в России будут ежегодно расти в среднем на 16,8% и в 2014-м составят 34,9 млрд. долл. Наиболее высокие темпы роста ожидаются на рынке домашних пользователей (в среднем 19,8% в год). Относительно высокие (17,3%) темпы прогнозируются для объединенной вертикали, охватывающей предприятия транспорта, коммуникаций, энергетики и ЖКХ.