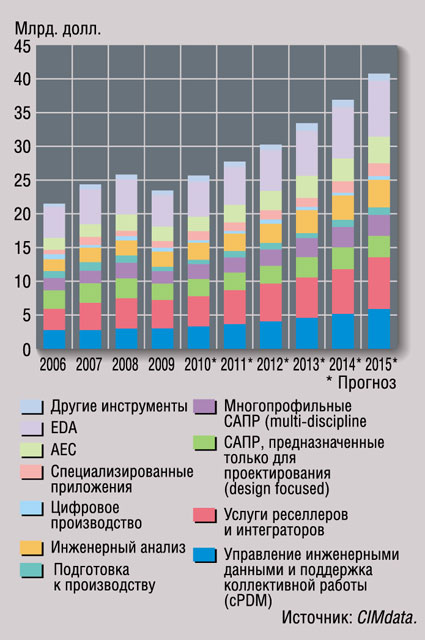

По данным аналитической компании CIMdata, после спада в 2009-м рынок PLM опять стал расти и в 2010-м достиг 25,8 млрд. долл., т. е. почти сравнялся с уровнем 2008-го — 26,3 млрд. долл. — самым высоким за всю свою историю. По прогнозу, подъем продолжится, и в 2015-м рынок превысит 40 млрд. долл.

Аналитики отмечают, что в прошлом году продажи лицензий на ПО выросли больше, чем продажи услуг. Это — хорошая новость для вендоров, так как обычно спрос на услуги и поддержку начинает расти после того, как клиенты приобретают ПО.

CIMdata делит рынок PLM на три основных сегмента:

- инструментальные средства, включающие САПР и другое ПО для создания данных о продукте (системы автоматизированного проектирования механического оборудования — CAD, электронных приборов — EDA, строительных объектов — AEC, инженерного анализа — CAE, подготовки к производству — CAM, приложения для публикации технической информации и т. д.);

- средства коллективной работы с инженерными данными, управления ими и визуализации (collaborative Product Data Management, cPDM);

- системы цифрового производства (Digital Manufacturing), предназначенные для моделирования, проверки и оптимизации технологических процессов и производственной среды.

Первое место по темпу роста в прошлом году занял сегмент cPDM, который увеличился на 10,1% — до 8,7 млрд. долл. Как правило, внедрение таких средств предшествует развертыванию полноценных PLM-решений.

Далее следует сегмент инструментальных средств, выросший на 9,7%, до 16,3 млрд. долл. Сегмент цифрового производства увеличился на 5% и достиг 474 млн. долл.

С точки зрения географического распределения лидером по росту спроса на PLM стал Азиатско-Тихоокеанский регион. Но и в развитых странах наметилось оживление. Программы обновления PLM-решений запустили некоторые крупные производственные компании, такие как Chrysler и Newport News Shipbuilding.

Кроме того, рынок PLM расширился, так как этой технологией заинтересовались предприятия из отраслей, которые раньше ее не применяли. В качестве примера аналитики назвали компании Vera Bradley Sales (женские сумки и аксессуары), Dow Corning (силиконовые материалы и технологии) и Thatcham (известная также как British Motor Insurance Repair Research Centre)

В прошлом году на рынке PLM произошли некоторые изменения с точки зрения структуры и конкуренции.

Борьба между лидерами рынка за корпоративных клиентов далека от завершения, так как крупные предприятия вносят изменения в свои PLM-стратегии. Достаточно вспомнить решение Daimler и Chrysler о смене CAD-системы: обе фирмы переходят с CATIA компании Dassault Systemes на NX разработки Siemens PLM. Это показывает, что проблема переноса CAD-данных с одной платформы на другую не так сильно привязывает пользователей к продукту одной компании, как раньше.

В некоторых отраслях, таких как фармация и производство продуктов питания и напитков, происходит смещение фокуса с систем управления документами к более комплексным PLM-решениям.

В отраслях, выходящих за пределы производства механических изделий (традиционной отрасли для PLM), наблюдается активный рост спроса, особенно среди предприятий непрерывного производства и строительства.

Экономический спад вынудил компании сокращать штат. В результате оставшимся сотрудникам приходится выполнять больше работы с меньшими ресурсами и бюджетами. Кроме того, им недоступны знания, которыми обладали уволенные или отправленные на пенсию коллеги. Но для поставщиков PLM это — хорошая новость, так как сокращение штата приводит к тому, что повышается внимание к инновационным продуктам и процессам, а именно поддержка инноваций всегда являлась сильной стороной PLM.

Поскольку технология PLM “выросла” из отрасли механического производства, многие предприятия из других отраслей зачастую недооценивают ее преимущества для своей области. Но, как показывает исследование CIMdata, сейчас PLM с успехом применяют компании, занятые строительством больших зданий, мостов, магистралей и аэропортов, железных дорог, сетей передачи электроэнергии, созданием систем офшорного производства, выпуском бурильных установок и даже страхованием. Причиной такого расширения рынка PLM является необходимость стравляться с растущей сложностью интеллектуальной собственности и других ресурсов на протяжении жизненного цикла продуктов.