Анализ российского ИТ-рынка — задача столь нетривиальная, что решение ее лежит где-то на грани науки и искусства. Мало кто берется за нее всерьез, и поэтому многолетние усилия в данном направлении компании IDC заслуживают всяческого уважения. К публикуемым ею ежегодно отчетам по разным сегментам этого рынка высказывается немало претензий, однако все ими активно пользуются, поскольку иных, более точных и надежных оценок зачастую попросту нет. Одна из претензий такого рода состоит в том, что отчеты IDC выходят с большой задержкой. Мы как будто все время смотрим в зеркало заднего вида. К примеру, отчет, анализирующий состояние российского рынка ИСУП в 2010 г., выпущен в сентябре года нынешнего. Тем более интересен взгляд IDC на состояние ИТ-рынка в еще не завершившемся 2011-м, а также прогноз основных точек его роста и стоящих перед ним рисков. Взгляд этот был представлен в докладе вице-президента IDC Russia/CIS Роберта Фариша, сделанном им на сентябрьской пресс-конференции компании DEPO Computers.

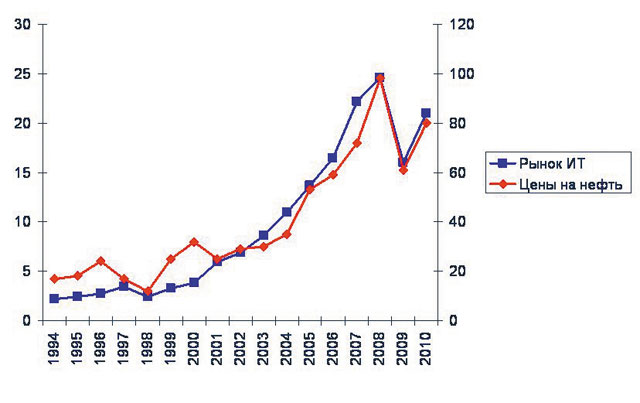

Прежде всего докладчик предложил не зацикливаться на голых цифрах, а смотреть на них с учетом факторов, оказывающих наибольшее влияние на российский рынок ИТ как сегодня, так и в отдаленной перспективе. Первый фактор довольно очевиден: объем рынка ИТ в значительной степени определяется доходами от продажи нефти, которые постепенно растекаются по “экономической пищевой цепочке” и, в частности, попадают в ИТ-бюджеты предприятий разных отраслей. Как справедливо заметил президент DEPO Computers Сергей Эскин, в нашей стране аналогичная закономерность будет справедлива и для большинства других отраслей. Тем не менее хотелось бы отметить одну любопытную особенность приведенного графика: колебания цен на нефть и объемов ИТ-рынка происходят практически без отставания по фазе. Такое отставание наверняка имеет место для индустрий, стоящих далеко в конце упомянутой “пищевой цепочки”, до которых нефтяные деньги доходят с большой задержкой. Рынок же ИТ реагирует на нефтяную конъюнктуру практически мгновенно. Я вижу два возможных объяснения этого явления. Во-первых, нефтяные компании сами тратят много денег на ИТ. Во-вторых, есть еще один субъект, к которому нефтяные деньги приходят столь же быстро: это государство, получающее соответствующие налоги и акцизы. Следует предположить, что оба сегмента (сырьевые отрасли и госзаказчики) будут по-прежнему определять развитие российского ИТ-рынка. Здесь же лежат и основные риски: если мировая цена на нефть существенно снизится, ИТ-рынок нашей страны провалится гораздо сильнее, чем в экономически развитых странах. Об этом свидетельствует и кризис 2008-го, приведший в следующем, 2009 г. к 16%-ному падению российского ИТ-рынка, в то время как в мире в целом он даже немного вырос (на 4%).

Еще один важный фактор, отмеченный Робертом Фаришем, — демографический. По данным Министерства образования и науки РФ, в 2013 г. по сравнению с 2003-м число как первоклассников, так и выпускников школ уменьшится вдвое. Эта демографическая яма породит сильнейший дефицит квалифицированных ИТ-специалистов, а следовательно, приведет к существенному росту их зарплат и повышению совокупной стоимости владения ИТ-решениями. Указанная логика справедлива в рамках традиционных бизнес-моделей использования ИТ. Спасение Роберт Фариш видит в активном развитии облачных технологий и моделей их применения. Прогноз IDC здесь более чем оптимистичен: если в 2011 г. рынок облачных решений в России по предварительным оценкам составит 90 млн. долл., то уже в 2015-м он вырастет более чем на порядок и достигнет 1,2 млрд. долл. (800 млн. долл. — частные облака и 400 млн. — публичные).

Следующий фактор — продолжающаяся “консьюмеризация” ИТ — в какой-то степени связан с демографическим. Грядущее сокращение штатов ИТ-департаментов и перенос ИТ-инфраструктуры в облака уменьшат спрос со стороны предприятий на ПК, так что их продажи корпоративным заказчикам расти практически не будут. В то же время спрос в потребительском сегменте, в основном за счет ноутбуков, будет стабильно увеличиваться. Хорошие перспективы и у рынка интеллектуальных мобильных устройств, который тоже растет, главным образом за счет спроса со стороны частных пользователей.

IDC провела своеобразное ранжирование основных сегментов нашего ИТ-рынка по потенциалу их роста в ближайшие годы. Стагнация отмечается на рынках мобильных телефонов, принтеров, внешних мониторов и, как это ни странно, корпоративных ERP-систем. Стабильный рост прогнозируется в ИТ-консалтинге, системной интеграции, продажах ПК, смартфонов и напольных серверов. К быстрорастущим сегментам IDC относит продажи планшетов, программно-аппаратных комплексов “всё в одном” для ЦОДов, систем для розничной торговли, развертывание решений по информационной безопасности, управление услугами вывода на печать, бизнес-аналитику и CRM, а также аутсорсинговые услуги. Все это обеспечит вполне приличные темпы роста рынка в целом, но, как ясно из вышесказанного, в разных сегментах ситуация может существенно варьироваться. В 2015 г. по сравнению с нынешним несколько изменится структура ИТ-рынка: доля оборудования снизится с 71 до 66%, вклад программного обеспечения останется практически на том же уровне (12 и 13% соответственно) и существенно вырастет доля ИТ-услуг (с 17 до 21%).