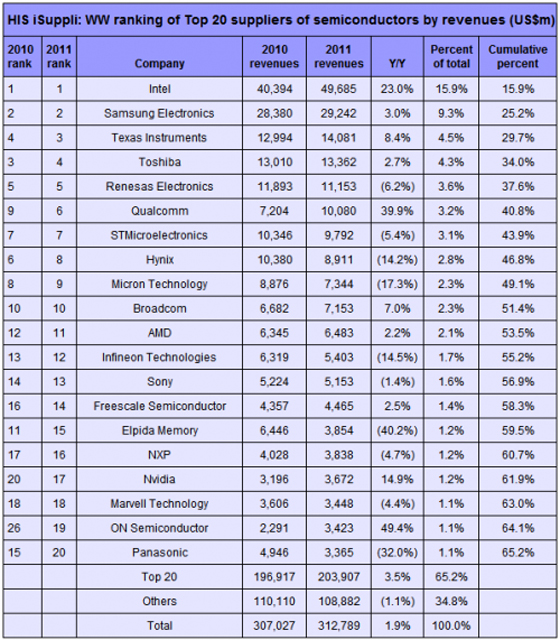

В целом рынок полупроводников в ушедшем году продемонстрировал положительную динамику. Согласно последнему отчету аналитической фирмы IHS iSuppli, компания Intel сохранила лидирующие позиции на этом рынке, увеличив разрыв со своим главным конкурентом Samsung. Доход Intel от продаж микросхем в 2011-м составил 49,7 млрд. долл., что на 23% больше по сравнению с 2010-м. Таким образом, доля Intel на этом рынке возросла с 13,2 до 15,9%. Основной доход микропроцессорный гигант получил за счет продаж микропроцессоров и микросхем флэш-памяти, так как именно эти сегменты в прошлом году оказались для него наиболее рентабельными и обеспечили рост выручки на 15—20%.

Samsung нарастила свою выручку за счет того, что является ведущим производителем NAND-памяти в мире, а также в связи с возросшими объемами поставок CMOS-сенсоров и контроллеров. Кроме того, компания является крупнейшим производителем микросхем оперативной памяти, а этот рыночный сегмент в 2011-м потерял в прибыльности 27%, что отразилось на финансовых итогах Samsung: увеличение прибыли от полупроводникового бизнеса составило всего 3% по сравнению с предыдущим годом.

Texas Instruments, поглотившая американскую National Semiconductors, стала третьим по величине производителем микросхем, вытеснив Toshiba с этой позиции. Самый большой прирост был продемонстрирован ON Semiconductor — около 50%, что позволило ей переместиться на 19-ю позицию. Куда более известный производитель микрочипов Qualcomm переместился с 9-го на 6-е место, при этом обеспечив себе рост дохода на 40%. Достигнутый результат объясняется возросшим спросом на модули связи за счет роста популярности смартфонов и планшетов.

AMD смогла переместиться на одну ступеньку вверх — на 11-е место. За год доход компании от реализации полупроводниковых решений вырос на 2,2%.

Сдерживающим фактором роста рынка полупроводниковых устройств стала сложная экономическая ситуация в мире, так как совокупный доход всех его игроков вырос только на 1,9%.

Но по мнению Дейла Форда, вице-президента IHS iSuppli, даже такой незначительный рост по состоянию на конец года является положительным для рынка, особенно учитывая трудности, возникшие у производителей в связи с последствиями разрушительного цунами в Японии. Тогда пострадали производственные мощности и транспортная инфраструктура многих предприятий. И только спустя несколько месяцев после катастрофы производственные линии удалось переместить за пределы пострадавшего региона.

В IHS iSuppli считают, что главным сегментом, который “тянет вниз” весь рынок полупроводников, является сегмент устройств памяти — DRAM, SRAM и NOR. Его общий доход в 2011 г. снизился на 15%. Виной тому — перепроизводство, главным образом в тайваньских компаниях. Но согласно тайваньскому изданию DigiTimes, постепенно спрос на специализированную память начинает возрастать, особенно со стороны производителей потребительской электроники. И в особенности — на специализированные DDR-чипы емкостью 512 Мбит и DDR2-чипы емкостью 1 Гбит, которые используются в телевизорах, ТВ-приставках и сетевых приложениях.

Согласно данным DRAMeXchange, доля Samsung на мировом рынке мобильной DRAM-памяти в IV квартале 2011 г. составила 53,8%, Hynix заняла вторую ступень с показателем 20,8%. Таким образом, совместная доля этих южнокорейских производителей равна 74,6%. При этом лидер сегмента Samsung для производства мобильной DRAM-памяти применяет 35-нм техпроцесс, а Hynix готовится перейти с 44-нм технологии на 38-нм.

В 2011 г. индустрия пополнилась тремя новыми фабриками, которые, как ожидается, в 2012-м станут полностью функциональными. По словам Нгуена, аналитика из iSuppli, это может привести к увеличению роста производства на 69% в годовом исчислении и значительно опередить спрос, что, в свою очередь, может ослабить ценовую конъюнктуру со снижением средней цены продаж.

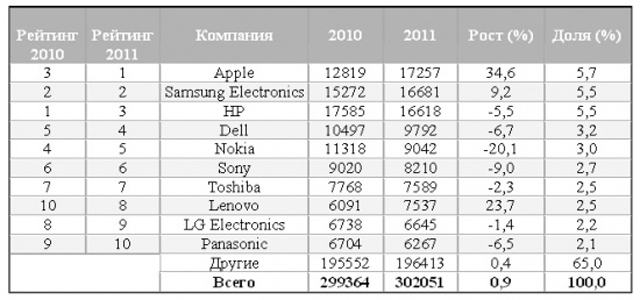

Аналитик из Gartner Масатцуна Йамаджи считает, что наибольший рост рынок полупроводников в 2011 г. получил благодаря смартфонам, планшетам и SSD. “Компании, активно наращивающие долю на рынке смартфонов, такие как Apple, Samsung и HTC, увеличили спрос на полупроводники, а те, чья рыночная доля уменьшилась (Nokia), показали снижение спроса”, — отметил он.

Что касается мировых потребителей полупроводников в 2011 г., то в число топ-10 вошли три американские компании, три компании Азиатско-Тихоокеанского региона, три компании из Японии и одна из региона EMEA. При этом Apple стала лидирующим потребителем полупроводников, достигнув за год роста 34,6%, в то время как в 2010-м она была только третьей.

Согласно прогнозу IHS iSuppli на 2012 г., доходы полупроводниковой промышленности будут расти медленными темпами. Причина такого роста кроется в борьбе мировой экономики с кризисом, в сокращении расходов и вялом спросе на продукцию. Аналитики считают, что производители будут стараться избавиться от запасов полупроводников на складах и сохранять жизнеспособность существующих производств. Все капитальные затраты на ускорение производства будут перенесены на 2013-й.

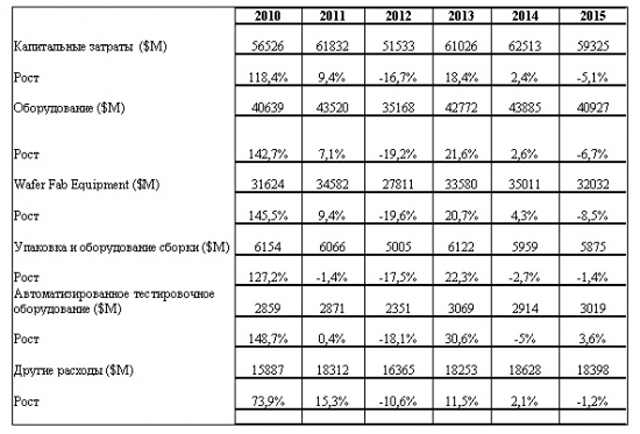

В Gartner подсчитали, что мировые капитальные затраты на полупроводники в 2012 г. составят 35,2 млрд. долл. — на 19,2% ниже показателя 2011-го. Клаус Риннен, управляющий вице-президент Gartner, полагает, что снижение объёмов производства полупроводников будет наблюдаться во всех подсегментах рынка.

Капитальные затраты на производственное оборудование для выпуска полупроводников в 2012 г., как ожидается, составят 51,7 млрд. долл., что на 19,5% меньше, чем прогнозируемые затраты на конец 2011-го (64,2 млрд. долл.).

В своих прогнозах на 2012 г. Gartner считает, что спад на рынке полупроводников будет продолжаться вплоть до II квартала. Уже к III кварталу спрос и предложение должны будут сбалансироваться, и к 2013 г. можно ожидать роста капитальных затрат на проводники на уровне 18,4%.

Если говорить о рынке полупроводников в целом, то ситуацию хорошо иллюстрирует раздел отчета Ernst&Young, который называется “Консолидация и реструктуризация”. В нем говорится, что пять из десяти крупнейших сделок 2011 г. совокупной стоимостью 21,2 млрд. долл. были заключены с участием ведущих компаний именно полупроводниковой отрасли, выступавших либо в роли покупателя, либо в качестве объекта приобретения. Например, очень значительным можно считать поглощение компанией Texas Instruments американского производителя National Semiconductors за 6,5 млрд. долл.

Отчету компании Ernst&Young вторит главный аналитик IHS iSuppli Майк Ховард: “В настоящее время имеется одно совершенно непредсказуемое явление на рынке — консолидация отрасли”.

И вот тенденции и прогнозы аналитиков начинают приобретать реальные очертания уже в 2012 г. Nikkei известила о том, что компании Renesas, Fujitsu и Panasonic приступили к обсуждению вопроса об объединении своих мощностей по производству полупроводников. Кроме того, данный союз с помощью инвестиционной компании INCJ планирует создать фирму, которая станет контрактным производителем чипов.

Эта новость не покажется внезапной в свете того, что лидеры данного рынка — Intel и Samsung — значительно расширяют свои программы капиталовложений на 2012 г. и намерены значительно оторваться от своих соперников по отрасли. Такой вывод сделали специалисты аналитической компании IC Insights. Они учли, что в середине января Intel заявила о том, что ее капитальные вложения в развитие полупроводникового направления в 2012-м составят 12,5 млрд. долл. и это на 16% больше, чем годом ранее. В то же время увеличивает на 33% свои капитальные затраты по сравнению с предыдущим годом на эти же цели и Samsung — около 12,2 млрд. долл. в 2012 г. Учитывая такие вложения, на долю этих двух компаний придется около половины всех инвестиций полупроводниковой отрасли в целом, а в частности — это более чем в два раза превышает предполагаемые объемы капитальных вложений Taiwan Semiconductor Manufacturing Company (TSMC), еще одного крупнейшего производителя полупроводников, который намерен выделить на эти цели около 6 млрд. долл.

В своем отчете IC Insights утверждает: “Очевидно, что Intel, Samsung и TSMC окончательно станут сильнейшими и наиболее значимыми производителями в полупроводниковой отрасли. В результате более мелкие производители могут быть вытеснены с рынка, поскольку им будет очень трудно конкурировать с такими соперниками как в области разработки новых продуктов, так и по цене”.

Видимо, одной из первых “жертв” на фоне ужесточающейся конкуренции на рынке становится японская компания Elpida. Отраслевые эксперты утверждают, что компания не уверена в своей способности оставаться в бизнесе, так как ей не удалось договориться с властями страны и основными кредиторами по поводу долга в размере 1,2 млрд. долл., срок платежа по которому наступает в апреле 2012 г. “Elpida сейчас в таком же положении, как и Греция”, — считает аналитик из токийской инвестиционной компании Mizuho Investors Securities.

Согласно уже упоминавшемуся отчету IC Insights, которая занимается мониторингом рынка микросхем, в 2011 г. Тайвань впервые за всю историю стал мировым лидером по промышленному выпуску микросхем в пересчете на площадь кремниевых пластин. Обойдя по этому показателю прежних лидеров — Японию и Южную Корею, Тайвань теперь занимает 21% мирового рынка. Эта страна выпускает 25,4% пластин диаметром 300 мм, 18,7% пластин диаметром 200 мм и 11,4% пластин диаметром 150 мм. Стоит заметить, что в 2011-м пластины диаметром 300 мм составили 64,6% от всей установленной производственной мощности Тайваня. Пластины на 200 мм составили 29,2% производства на Тайване, а на долю пластин 150 мм пришлось всего 6,1%.

Доля Японии в мировом выпуске чипов составляет сейчас 19,7%, а Южная Корея сохраняет за собой 16,8% мирового рынка. Америка (Северная и Южная вместе) выпускает 14,7% мирового объема чипов, а Китай — 8,9%.

Что касается России, то необходимо упомянуть о значительном событии, которое напрямую может повлиять на развитие нанотехнологий в нашей стране. Компанией “Ситроникс” совместно с Роснано в Зеленограде запущено микроэлектронное производство по технологии 90 нм. Россия стала восьмой страной в мире, обладающей данной технологией. В создание производства было вложено 16,5 млрд. руб., из которых “Ситроникс” и Роснано инвестировали по 6,5 млрд. руб., а еще 3 млрд. были привлечены в виде займа.

Продукция нового производства будет использоваться в навигации, промышленной электронике, вычислительных комплексах, электронных приборах учета, автоматизированных системах управления технологическими процессами, системах мониторинга, загранпаспортах, смарт-картах и других областях.

Сейчас самым передовым производством является технология 22—28 нм (используется лишь при производстве чипов динамической памяти и широкого распространения еще не получила), от которой 90-нм техпроцесс отстает на три поколения, но на текущий момент микросхемы, выполненные по технологии 90 нм, занимают 23% мирового рынка, объем их продаж в прошлом году составил 75 млрд. долл., так что для России это можно считать значительным достижением.