Дистрибьюторская компания OCS объявила итоги 2011 г. Сообщается, что её оборот вырос по сравнению с 2010 г. на 49,6%. За прошедший год закупки оборудования у компании осуществили 9100 дилеров (что на 12% выше аналогичного параметра 2010 г.) из 620 городов и населенных пунктов страны. При этом в минувшем году доля самого крупного дилера компании составила 2,8% (против 4,3% в 2010-м). В 2011-м в OCS наиболее быстро росли такие направления, как программное обеспечение (+103%); ПК, серверы и СХД (+54%); телеком (+49%).

“В начале года мы определили для себя три основных вектора развития: рост, опережающий рынок, расширение продуктового портфеля и выход на совершенно новый для нас рынок бытовой техники и электроники (БТЭ), — рассказала Роксана Янборисова, исполнительный вице-президент компании OCS. — Со всеми этими тремя задачами мы успешно справились. Наш органический рост по старым продуктовым ИТ-линейкам составил 33% (при общем росте российского ИТ-рынка менее 20%). Мы также запустили более 20 новых ИТ-линеек, которые в минувшем году принесли нашей компании 4% оборота и отличные перспективы на будущее. Сегмент БТЭ обеспечил нашей компании 9% оборота и впечатляющие возможности на ближайшие годы”.

Напомним, что выход OCS на рынок БТЭ осуществлен посредством покупки дистрибьюторского бизнеса давно и успешно оперирующей на нем компании MT-Trade. Благодаря этому в минувшем году в OCS стартовало свыше 40 линеек БТЭ.

В ИТ-сегменте OCS расширяла свое присутствие в традиционных сегментах, закрывая последние пробелы и выходя на новые для себя сегменты: к примеру, видеоконференцсвязь и видеонаблюдение. В портфеле OCS появилось немало новых линеек: оборудование и софт IBM; решения телеприсутствия, аудио- и видеоконференцсвязи Cisco TelePresence и Polycom; аппаратно-программные комплексы Oracle; корпоративное оборудование Dell; решения по управлению сетями Juniper Networks; средства видеонаблюдения для систем безопасности Pelco by Schneider Electric; решения для безопасности электронной почты и доступа в Интернет Cisco IronPort; графические процессоры Nvidia Tesla; ПО Corel, ABBYY, Falcongaze, Embarcadero; решения по управлению электроэнергией Schneider Electric; продукты и системы с KVM-коммутаторами ATEN; тестовое и измерительное оборудование JDSU; ноутбуки Samsung; сумки и чехлы для портативной электроники Golla; графические планшеты и аксессуары Wacom; акустические системы SVEN; SSD-диски Kingston Technology.

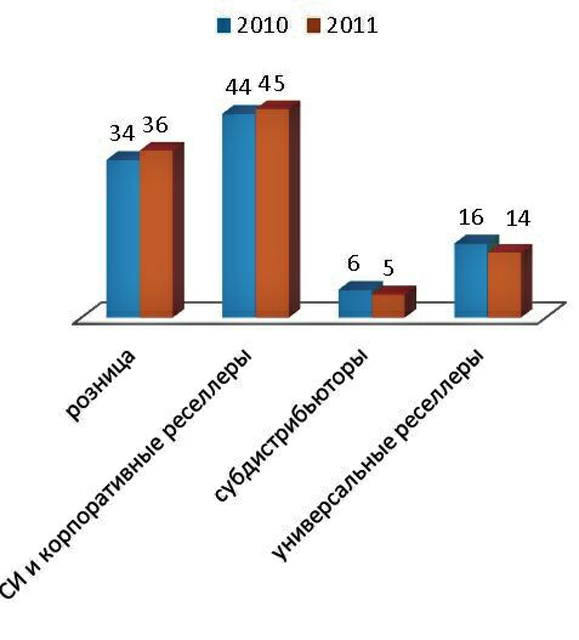

Свой канал продаж OCS традиционно делит на четыре крупных сегмента: системные интеграторы и корпоративные реселлеры, розница, субдистрибьюторы, универсальные реселлеры. “В отличие от 2010 г., когда локомотивом роста на ИТ-рынке был ритейл, в 2011 г. опережающими темпами рос корпоративный рынок, — сказала Роксана Янборисова. — Однако в ритейл-сегменте необходимо отметить взрывной рост интернет-торговли. Сотрудничество с интернет-магазинами, а также бизнес по новой для нас бытовой технике и электронике позволил компании в этом году увеличить долю ритейл-партнеров в обороте с 34 до 36%. В то же время уже не первый год наблюдается тенденция к небольшому снижению в общем объеме наших продаж доли субдистрибьюторов и универсальных реселлеров”.

OCS — пространственно распределенная компания. Кроме центральных офисов в Москве и Санкт-Петербурге (в минувшем году они обеспечили компании 42 и 18% продаж соответственно), она располагает семью региональными бизнес-юнитами (РБЮ), общий вклад которых в копилку компании составил 40%. Сообщается, что в минувшем году среди филиалов лидерами роста были РБЮ “Восточная Сибирь” (увеличение продаж на 43%) и “Западная Сибирь” (+42%). Лишь немного отстал РБЮ “Урал” (+38%). У филиалов, расположенных ближе к Москве, рост оказался скромнее — чуть более 20%. Это обусловлено активностью в этих регионах федеральных игроков, бизнес с которыми ведется преимущественно через центральный офис OCS.

В OCS отмечают, что доли различных каналов продаж различаются в разных регионах и у разных региональных бизнес-юнитов. Так, доля продаж в ритейле наиболее высока в РБЮ “Средняя Волга”, где она достигает 46%. А в РБЮ “Урал” и “Поволжье” превалирует корпоративный сегмент, превышая 65%.

В 2011 г. компания значительно расширила складские площади в Москве, которые стали основным центром хранения и распределения товаров. Также в Москве был создан сервис для партнеров, позволяющий им забирать самовывозом небольшие заказы. Расширение складских площадей произошло также во многих регионах. В результате к концу минувшего года 25—30% доставок OCS осуществляла своими силами.

Общую ситуацию на российском ИТ-рынке представители OCS обрисовывают так: 2011-й год начинался незначительным ростом оборотов: интеграторы доделывали прошлогодние проекты; крупнейшая розница распродавала излишки складов, затоваренных в надежде на бурные предновогодние продажи; активный бизнес был в основном со средней и мелкой розницей и компаниями, работающими на сегменте СМБ. Существенная активизация продаж произошла в феврале 2011 г., и до сентября рост продаж был чрезвычайно высоким. В сентябре, при появлении негативных признаков в мировой политике и экономике, сопровождавшихся повышенной волатильностью курса доллара, рост притормозился. В отличие от 2008 г., когда до отдаленных регионов проявления кризиса докатывались медленно, в 2011 г. торможение рынка произошло быстро и по всей стране одновременно. В середине октября динамика восстановилась, и доля IV квартала составила традиционные 38% от годичного оборота. Тем не менее некоторые проекты были перенесены на 2012 г. На корпоративном рынке наибольшее оживление наблюдалось в медицине, образовании, телекоме и нефтегазовом секторе. По мнению большинства региональных партнеров OCS, в 2011 г. усилилась тенденция федерализации рынка.

“2012-й начался более чем оптимистично, — заявила Роксана Янборисова. — Рост января составил 63%. У нас обширные планы по быстрому развитию на новых направлениях и на новых сегментах. Естественно никто не собирается тормозить и на старых направлениях. Мы планируем и дальше расширять продуктовый портфель, вполне возможно — и географию. Мы продолжаем процессы оптимизации наших бизнес-процессов и структуры. Например, у нас будут происходить очередные изменения в складской инфраструктуре и будет дальше развиваться транспортная служба. Короче: развитие везде и во всем. Что точно не произойдет в 2012 г. — мы не собираемся выходить на принципиально новые рынки — сначала надо добиться результата в сегменте БТЭ”.