Аналитики IDC констатируют, что за последние три года мир перешел со стационарных персональных компьютеров на мобильные устройства доступа и обработки данных, и в текущем году их будет продано примерно уже вдвое больше, чем стационарных. К 2013-му расходы на передачу данных по мобильным сетям превысят, как предполагается, расходы на их передачу по сетям фиксированным.

За минувшие три года в корпоративном сегменте произошли качественные изменения в составе обрабатываемых данных: неструктурированные данные превзошли по объему структурированные.

Что касается прогнозов на предстоящие три года, то в IDC полагают, что за это время удвоится число ИТ-пользователей, произойдет трехкратное увеличение количества подключенных к Интернету устройств, шестикратно возрастет объем обрабатываемых данных, двукратно увеличится число виртуальных машин.

В 2008 г. количество виртуальных машин в регионе EMEA сравнялось с количеством физических серверов, а в текущем году виртуальных машин в EMEA станет более чем вдвое больше, чем физических серверов. Рост числа виртуальных машин в настоящее время происходит практически только за счет их уплотнения на физических серверах, объемы поставок которых на протяжении нескольких последних лет в регионе практически не меняются.

Виртуализация оказывает влияние не только на рынок серверов, но и на рынок десктопов, систем хранения данных (СХД), программного обеспечения, стимулируя появление на ИТ-рынке в целом конвергентных решений, в которых возможности использования преимуществ виртуализации закладываются уже на этапе разработки и которые покрывают все инфраструктурные компоненты ИТ — серверы, СХД и сеть. В качестве примеров реализации конвергентных подходов можно привести такие продукты, как Cisco UCS, HP Matrix, IBM Cloudburst.

Центром современной конвергенции ИТ стал ЦОД, все более ориентированный на предоставление ИТ-услуг. Внедрение конвергентных решений, по оценкам IDC, позволит в 2015 г. сократить расходы на ИТ на 13 млрд. долл., т. е. примерно на 10%. Показательно, что начиная с 2007 г. поставки в Россию серверов, оптимизированных для использования в ЦОДах, в разы превосходят поставки неоптимизированных, и преобладание это постепенно увеличивается.

Наиболее полно возможности виртуализации реализуются в облачной архитектуре, распространение которой в России, согласно прогнозам IDC, будет расти в ближайшие годы экспоненциально. Это приведет к тому, что в 2015 г. российский рынок облачных сервисов достигнет объема в 1,2 млрд. долл. с доминирующим сегментом частных облаков (800 млн. долл.). Уже сегодня Россия лидирует в EMEA по годовому росту расходов на закупку серверов и СХД, значительно превосходя средние по региону показатели, и в 2015 г., как полагают в IDC, объем российского рынка ИТ будет сравним с объемами ИТ-рынков крупнейших стран региона.

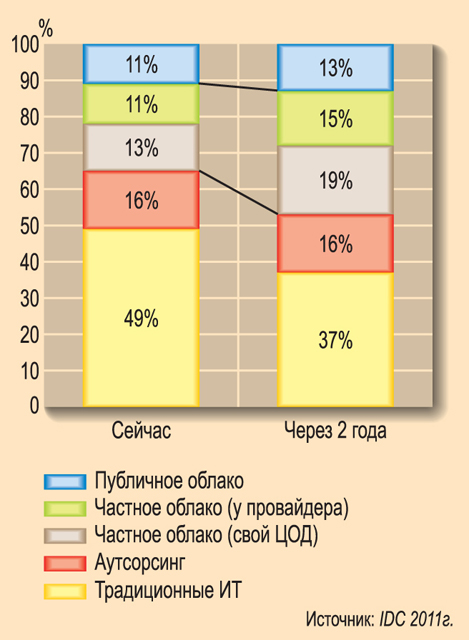

Проведенный компанией IDC в прошлом году международный опрос выявил изменения приоритетов у корпоративных пользователей в расходах на ИТ. Данные свидетельствуют о смещении фокуса на протяжении ближайших двух лет к сервисной модели использования ИТ с преимущественным применением модели частных облаков. Доминантой в требованиях ИТ-заказчиков становятся бизнес-задачи, а технологические и продуктовые аспекты эксплуатации ИТ уходят на второй план.