Учрежденческие автоматические телефонные станции (УАТС) остаются одним из важнейших элементов ведомственных и корпоративных сетей связи. Долгие годы поставки УАТС сильно уступали масштабам ввода коммутационной емкости на сетях связи общего пользования. Но теперь сети фиксированной телефонии пришли к насыщению, поставки оборудования для местной связи в последний период сокращаются, в то время как офисная телефония только набирает обороты. В итоге сегодня ситуация изменилась в обратную сторону: офисная телефония по количеству поставленных портов почти вдвое превышает поставки коммутационного оборудования и инсталляции на городских телефонных сетях общего пользования. Корпоративная коммутация теснит ТфОП.

Об этом свидетельствуют данные компании J’son & Partners Consulting, которая провела исследование российского рынка УАТС за 2011 г. Согласно ее оценкам, продажи УАТС в 2011 г. составили 2036,7 тыс. портов, в то время как в 2010 г. объем продаж составил всего 1625,7 тыс. портов. При том, что инсталляции на ГТС составили в 2011 г. по данным Минкомсвязи 1,147 млн. портов. Наиболее популярными УАТС-брендами являются Panasonic, Avaya, LG-Ericsson, Samsung и Siemens Enterprise Communications. В числе лидеров рынка также названы компании Cisco Systems, Asterisk/Digium, Aastra, Iskratel, NEC и Alcatel-Lucent.

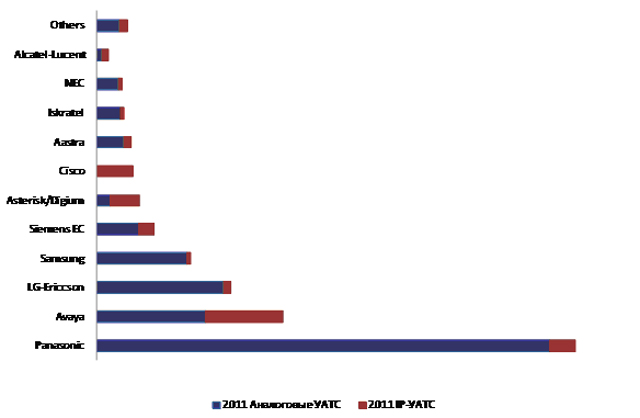

По данным J’son & Partners, за прошедший год Panasonic нарастил продажи с 721,1 до 832,1 тыс. портов, Avaya — с 218,7 до 323,4 тыс. портов, Samsung с 99,1 до 164,9 тыс. портов, Siemens Enterprise Communications — с 69 до100,7 тыс. портов.

Отметим, что 2011 г. был самым успешным за последние несколько лет для российских компаний, осуществляющих поставки и продажи всех видов корпоративного телекоммуникационного оборудования. Так, согласно данным IDC, российский рынок серверов в 2011 г. вырос на 28%. Не намного меньше, на 25%, вырос и рынок учрежденческих АТС.

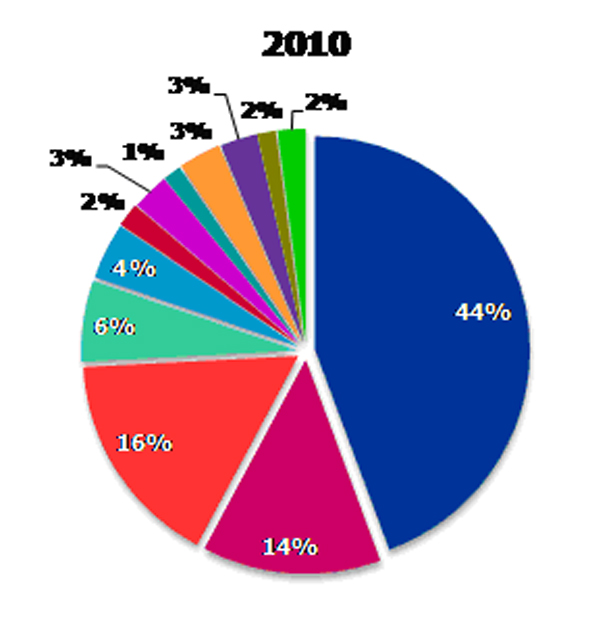

При этом в отличие от рынка серверов львиную долю рынка АТС занимают поставки в сегмент среднего и малого бизнеса. Об этом могут свидетельствовать увеличившиеся в 2011 г. поставки занимающей 41% рынка японской фирмы Panasonic: практически все УАТС этой компании рассчитаны на сегмент СМБ. Вслед за Panasonic в рейтинге следуют Avaya, LG-Ericsson, Samsung, Siemens Enterprise Communications, занимавшие в общей структуре продаж УАТС в России 16, 11, 8 и 5% соответственно.

Как и в 2010 г., лидером по продажам УАТС остается Panasonic . Хотя ее доля незначительно сократилась, но количество проданных портов выросло. Заметно изменилась и структура продаж за последний год: от традиционных аналоговых, гибридных и цифровых TDM-УАТС наши предприятия все чаще переходят на IP-решения. И если в 2010-м соотношение между поставленными IP-портами и другим оборудованием было 12:84, то в 2011-м оно повысилось до 21:79. Лидером по продажам IP-УАТС является Avaya, на долю компании приходится 32% всех продаж IP-УАТС в России.

Структура продаж по типам портов (TDM или IP) может значительно отличаться для разных производителей. Стоит отметить тот факт, что из всех производителей только Avaya значительно изменила структуру продаж в сторону поставок IP-портов. В 2011 г. лидером по доле IP-портов в общем объеме продаж являлась компания Asterisk/Digium, чья продукция, так же как продукция Panasonic, нацелена на сегмент СМБ. Среди классических решений лидером по поставкам IP-портов в собственных продажах является компания Alcatel-Lucent.

Увеличение доли IP-УАТС в общих поставках в 2011 г. свидетельствует о том, что российский рынок продолжил следовать мировым трендам по переходу с аналоговых портов на IP. По мнению J’son & Partners Consulting, поставки IP-портов также увеличились в сегменте СМБ.

С точки зрения региональных поставок в 2011 г. наибольшее количество проданных в России УАТС пришлось на Центральный федеральный округ — 791,8 тыс. портов. Далее идут Приволжский федеральный округ — 351,3 тыс. и Уральский федеральный округ — 311,6 тыс. портов. Наименьшее количество УАТС продается в Северо-Кавказском федеральном округе — 22,8 тыс. портов и в Дальневосточном федеральном округе — 73,5 тыс. портов.