В августе компания АКСИМЕД опубликовала очередной аналитический обзор “Мобильное здравоохранение: состояние и перспективы развития”, основанный на материалах онлайнового новостного канала AKSINEWS.RU (первый такой обзор, в котором рассматривались отдельные аспекты развития рынка медицинских приложений для мобильных устройств, был выпущен в марте 2011-го). Объясняя, почему темой нового обзора стало развитие мобильного здравоохранения (mHealth), генеральный директор компании АКСИМЕД Игорь Гридин подчеркнул, что активное внедрение мобильных и беспроводных решений — одна из главных тенденций в информатизации здравоохранения. Свидетельством тому служит рост удельного веса публикаций по данной тематике в общем потоке новостей канала AKSINEWS.RU. Так, если в 2010 г. данный показатель составлял 7,7%, в 2011-м — 12,7%, то за восемь месяцев нынешнего года он достиг 20,6%.

Оценки роста

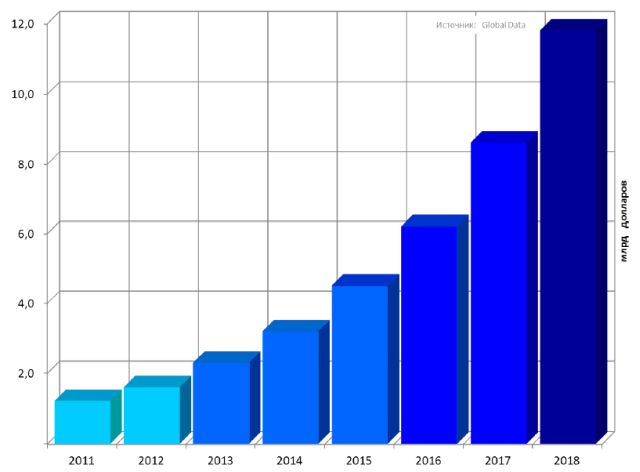

В обзоре АКСИМЕД приводятся мнения аналитиков из разных компаний, которые единодушно признают, что мировой рынок мобильного здравоохранения ждёт быстрый и значительный рост в ближайшие семь лет. Однако эти специалисты расходятся в количественных оценках ожидаемого роста. Так, по прогнозам Global Data, объём глобального рынка mHealth может увеличиться с 1,2 млрд. долл. в 2011 г. до 11,8 млрд. долл. к 2018-му, а среднегодовые темпы этого роста, исчисленные в сложных процентах, составят 39%. Примечательно, что два года назад в своем предыдущем прогнозе эксперты Global Data давали более сдержанные оценки роста — 8 млрд. долл. к 2018 г.

В отличие от них эксперты PricewaterhouseCoopers (PwC) объявили, что уже в 2017-м объём глобального рынка мобильного здравоохранения может достичь отметки в 23 млрд. долл. Как считают в АКСИМЕД, такое существенное расхождение может объясняться отсутствием общепринятой трактовки термина mHealth.

Эксперты Global Data также подсчитали, что в 2011 г. самым большим сегментом мирового рынка мобильного здравоохранения был американский (660 млн. долл.), на втором месте находились страны Европы (420 млн. долл.), а на третьем — государства Азиатско-Тихоокеанского региона (120 млн. долл.). При этом 80% рынка приходилось на ПО и сервисы, 12% — на оборудование и лишь 8% — на телекоммуникационные и сетевые услуги.

Изучению рынка mHealth посвящено и исследование компании IDC, проведенное по заказу корпорации Intel. Правда, аналитики IDC ограничились рассмотрением стран Северной Америки и Западной Европы, применяли более узкий временной диапазон (2010—2015 гг.) и несколько иначе подходили к структурированию рынка, выделяя в нём сегменты оборудования, ИТ-сервисов и ПО. Сравнительный анализ этих двух регионов показал, что там прослеживается одинаковая тенденция к увеличению удельного веса сегментов ПО и ИТ-сервисов, причем в Старом Свете этот тренд выражен гораздо ярче, чем в Северной Америке.

Мнения основных участников рынка

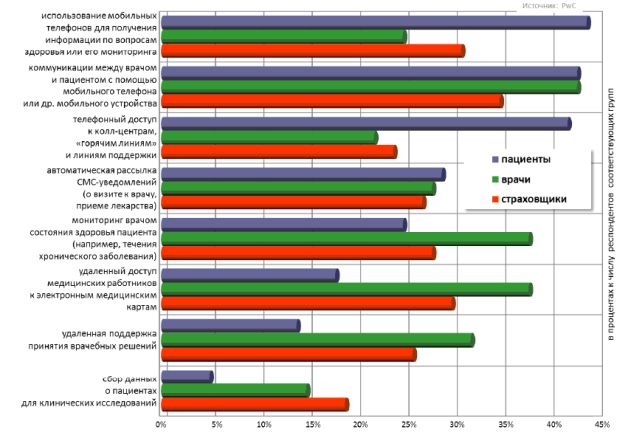

Согласно приведенным в обзоре АКСИМЕД результатам опроса, проведенного компанией PwC среди свыше 1750 респондентов из десяти стран, пациенты, врачи и представители организаций медицинского страхования имеют разные взгляды на характер развития мобильного здравоохранения и его приоритеты.

Пациенты, составившие наибольшее число участников исследования PwC (1000 человек), вынесли на передний план темы, касающиеся облегчения доступа к медицинским услугам и возможностей самостоятельного управления своим здоровьем, что позволило аналитикам PwC трактовать полученные результаты как показатель движения к “пациенто-ориентированной” модели здравоохранения. 59% пациентов признали, что в ряде случаев сервисы mHealth заменяли им традиционные посещения медицинских учреждений.

Вместе с тем, учитывая неоднородность состава пациентов, аналитики PwC выделили среди них две группы наиболее активных сторонников распространения электронного здравоохранения: тех, кто страдает от серьёзных хронических заболеваний, и тех, кто тратит на медицинское обслуживание более 30% своего дохода. Выяснилось, что обе эти группы лучше осведомлены о том, что представляет собой мобильное здравоохранение, и более охотно готовы прибегать к помощи сервисов mHealth и платить за них. Но в то же время именно они чаще других отказываются от этих сервисов через полгода после начала их использования, что свидетельствует о важности повышения их эффективности. Причём речь идёт не столько о простом возмещении затрат, сколько о важности комплексного подхода (включающего, например, защиту пользователей сервисов от хакерских атак).

Вторую по численности группу участников исследования PwC составили врачи (433 человека), представлявшие как систему общественного здравоохранения, так и частные клиники из городов и сельской местности. Аналитики PwC пришли к выводу, что по сравнению с пациентами врачи относятся к технологиям мобильного здравоохранения более прагматично и рассматривают их в первую очередь как средства решения текущих проблем. Главной же задачей внедрения mHealth они считают повышение качества медицинского обслуживания, а не обеспечение его удобства. По мнению большинства респондентов данной категории, развитие мобильного здравоохранения должно заключаться в совершенствовании уже имеющихся медицинских информационных систем, а не в создании принципиально новых решений.

Более того, 42% опрошенных врачей заявили, что их беспокоит возможность обретения пациентами большей независимости от врачей, которую им способно предоставить дальнейшее распространение mHealth. Интересно, что у молодых врачей с опытом работы менее пяти лет этот показатель еще выше (53%).

И наконец, третью группу респондентов составили представители организаций медицинского страхования — государственных фондов и частных компаний. Опрос 345 человек позволил экспертам PwC констатировать, что страховщики занимают в основном промежуточные позиции. В развитии mHealth их прежде всего привлекают возможности, позволяющие пациентам преодолевать административные барьеры на пути доступа к медицинской информации и более активно заботиться о собственном здоровье.

Кроме того, опрос страховых компаний показал, что использование технологий mHealth позволяет им получать преимущество перед конкурентами, пренебрегающими этими возможностями. В свою очередь сами страховщики активно побуждают пациентов пользоваться услугами мобильного здравоохранения. Так, 40% из них советуют пациентам разрешать врачам проводить дистанционный мониторинг состояния их здоровья, тогда как среди врачей этот показатель не превышает 25%.

Материалы опроса PwC также свидетельствуют, что на рынке услуг mHealth между предложением со стороны врачей и спросом со стороны страховых компаний существует своеобразный паритет, а в ряде случаев (например, обеспечение удаленного доступа к электронным медицинским картам или консультирование пациентов с помощью СМС-сообщений) активность врачей явно уступает готовности страховщиков финансировать эти услуги.

Рынок медицинских приложений для мобильных устройств

Следующей областью, представленной в обзоре АКСИМЕД, является рынок медицинских приложений для смартфонов и планшетов, который, несмотря на своё динамичное развитие, уже исчерпал возможности экстенсивного роста и явно нуждается в качественном рывке.

Как полагают аналитики компании Kalorama Information, в ближайшие пять лет объем этого рынка будет ежегодно увеличиваться на 25% (в 2011 г. он составил примерно 150 млн. долл.). И хотя доля медицинских приложений в общем объеме программных продуктов для мобильных устройств по-прежнему не слишком значительна (1—2%), данный сегмент растет быстрее, чем рынок мобильных приложений в целом. Примечательно также, что средняя стоимость медицинского приложения выше, чем у среднестатистического мобильного приложения. В Kalorama Information убеждены, что такая бизнес-модель сохранится в перспективе, а объем медицинского сегмента будет увеличиваться в основном за счет более высоких цен на программы, а не за счет числа их скачивания.

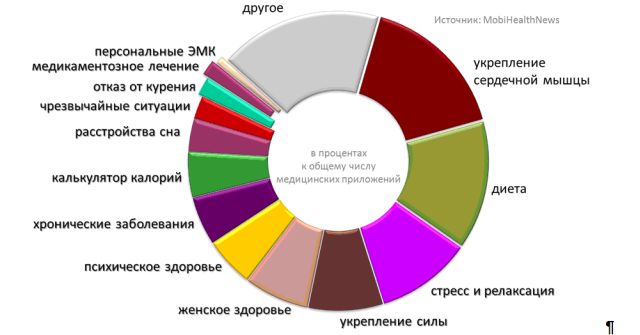

Иной точки зрения придерживаются аналитики онлайнового издания MobiHealthNews, которые исследовали медицинские приложения для мобильных устройств, представленные в магазине AppStore, и выяснили, что их число продолжает стремительно расти. Так, в феврале 2010 г. в каталоге AppStore упоминались 2993 медицинских приложения, а к апрелю 2012-го там насчитывалось уже 13 619 соответствующих продуктов (хотя год назад прогнозировалось, что их количество перешагнет рубеж в 13 тыс. только в июле нынешнего года). Бóльшая часть этого ПО посвящена вопросам укрепления сердечной мышцы, диетам и помощи при стрессах. Кроме того, растет количество программ, предназначенных для пациентов с хроническими недугами, в первую очередь страдающих от диабета и заболеваний сердечно-сосудистой системы.

При этом аналитики MobiHealthNews считают, что средняя стоимость мобильных медицинских приложений неуклонно снижается на фоне увеличения их общего числа. В августе 2010 г. она составляла 2,34 долл., в июле 2011 г. — 2,20 долл., а в апреле нынешнего года — 2,05 долл. Здесь, правда, необходимо принять во внимание, что при определении средней цены учитывались как платное, так и бесплатное ПО.

А вот по данным American Life Project, приложения медицинской тематики загружает лишь 10% владельцев смартфонов и данный показатель остается неизменным с 2010 г., что свидетельствует об экстенсивном характере развития рынка мобильных медицинских приложений.

Переход к интенсивной модели роста, с точки зрения специалистов Университета Вирджинии, может быть осуществлен путем создания медицинских программ, способных интегрировать функции мониторинга за состоянием здоровья с возможностями персонализированного обучения пользователей ведению здорового образа жизни и контроля за течением заболеваний.

Другой путь интенсификации развития рынка медицинских приложений для смартфонов и планшетов предлагают эксперты компании Global Data. По их сведениям, сейчас 70% мобильных медицинских приложений предназначено для конечных пользователей и лишь 30% — для сотрудников медицинских организаций. В то же время популярность мобильных устройств в здравоохранении продолжает расти, а потому сотрудников ЛПУ вполне резонно было бы рассматривать как платежеспособных потребителей таких приложений.

Рынок беспроводных медицинских устройств

Согласно прогнозу IMS Research, представленному в обзоре АКСИМЕД, в ближайшие пять лет объем продаж беспроводных медицинских устройств, предназначенных для обслуживания пациентов, превысит 50 млн. шт./г., в 2016 г. 80% таких устройств будут приобретаться конечными пользователями. Потребность в самостоятельном наблюдении за состоянием своего здоровья сейчас является главным трендом в развитии телемедицины, считают аналитики IMS Research. Пациенты крайне заинтересованы в подобном мониторинге, несмотря на то что лишь немногие ЛПУ в состоянии предложить соответствующие программы медицинского обслуживания.

Сходную позицию занимают и эксперты компании Kalorama Information, по мнению которых к 2016 г. объем рынка систем беспроводного мониторинга за состоянием здоровья пациентов может увеличиться до 20,9 млрд. долл. (в 2007-м он составлял 3,9 млрд. долл.). Такому росту будут способствовать несколько факторов. Во-первых, это старение американского населения, во-вторых — увеличение стоимости медицинского обслуживания, в третьих — сокращение ресурсов, находящихся в распоряжении ЛПУ, и стремление руководства компенсировать нехватку персонала использованием устройств, облегчающих деятельность медицинских работников, в четвертых — моральное и физическое устаревание ранее использовавшихся проводных решений. Кроме того, современные беспроводные системы мониторинга должны полностью обеспечивать возможности деятельности медицинских работников, привлекаемых на условиях аутсорсинга.

Предметом же исследования компании IMS Research стал сегмент, охватывающий носимые беспроводные медицинские устройства, предназначенные как для медицинских работников и учреждений здравоохранения, так и для конечных пользователей, желающих вести более здоровый образ жизни (сюда относятся, например, беспроводные глюкометры и мобильные системы контроля физической активности). По мнению авторов прогноза, в ближайшем будущем номенклатура подобных устройств существенно расширится за счет таких новинок, как “умные часы” от Apple, “интеллектуальные очки” от Google, сенсоры сна, а также мобильные дисплеи и терминалы, предназначенные для использования в промышленности и деятельности силовых структур.

Как полагают аналитики IMS Research, если в прошлом году общий объем продаж носимых медицинских устройств составил 11 млн. шт., то к 2016-му он может достичь отметки в 171 млн., т. е. увеличиться в 16 раз.

Региональные аспекты

Сегодня важной чертой эволюции mHealth является наметившаяся тенденция к его региональной дифференциации, говорится в обзоре АКСИМЕД. Причем такой “водораздел” проходит не по географическим границам, а отражает различия в восприятии возможностей мобильного здравоохранения в странах с развитой экономикой и на развивающихся рынках.

Эксперты PwC пришли к выводу, что развивающиеся страны быстрее и активнее принимают телемедицину и другие технологии мобильного здравоохранения, поскольку видят в них реальный способ расширить доступ граждан к медицинским услугам. А в развитых странах движение по этому пути тормозится препятствиями со стороны регуляторов и нежеланием медицинских учреждений и врачей менять свой стиль работы.

На основании этого мобильное здравоохранение в развивающихся странах получило название “нового рынка с блестящими перспективами”. Здесь возникают стартапы и зарождаются новые бизнес-модели, становлению mHealth содействуют провайдеры телекоммуникаций, и в результате рынок растет беспрецедентными темпами, а такие регионы, как Индия и африканские страны, превращаются в лидеров распространения мобильного здравоохранения.

Что же касается актуальности темы mHealth для России, то, по мнению Игоря Гридина, освоение современных ИТ — это уже не просто один из факторов дальнейшего выживания системы здравоохранения, а главное условие ее прогресса в интересах и врачей, и пациентов, и тех, кто финансирует эту систему (государственных и частных фондов медицинского страхования). “В последние полтора года все мы стали свидетелями серьезных усилий в данном направлении, которые предпринимаются как на федеральном, так и на региональном уровнях, и поэтому важно, чтобы количество средств, выделяемых на информатизацию здравоохранения, перешло в новое качество медицинского обслуживания”, — подчеркнул он.

Так что мобильные технологии могут сыграть здесь важную роль, существенно повысив комфортность и результативность цифровых коммуникаций врачей и пациентов, считает г-н Гридин. С его точки зрения, сегодня есть все предпосылки для того, чтобы наша страна заняла в будущем достойное место на мировой карте mHealth.