Мы продолжаем вместе с дистрибьюторами анализировать состояние дел в различных сегментах российского ИТ-рынка. Напомним, что в сентябре прошлого года мы предлагали вашему вниманию обзор “Тенденции и перспективы российского рынка мобильных устройств”, в октябре — “Тенденции российского рынка печатающих устройств”), а в ноябре — “Тенденции российского рынка мониторов и проекторов”).

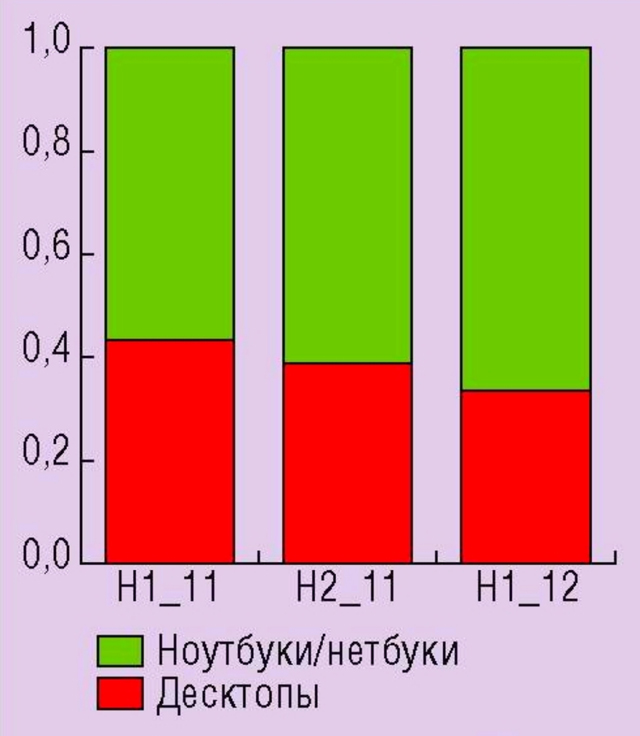

По оценкам ITResearch (см. рисунок), доля ПК и рабочих станций в общем объеме продаваемых в нашей стране настольных и мобильных компьютеров снижается. Хотя и медленно, но неуклонно. В то же время в этом падающем (не только в нашей стране, но и во всём мире) сегменте рынка есть некоторые своего рода островки стабильности. К таковым эксперты относят, например, мощные игровые компьютеры и недорогие офисные ПК.

Обсудить состояние российского рынка ПК и наблюдающиеся на нем тенденции мы предложили дистрибьюторам, работающим в России. На наши вопросы отвечали коммерческий директор ELKO Russia Александр Будилов, вице-президент OCS Distribution Сергей Куприянов, директор департамента “Ноутбуки, планшеты, десктопы” компании “Марвел-Дистрибуция” Вячеслав Назаров и генеральный менеджер iRU Сергей Суворов.

Спад есть

“На наш взгляд, ITResearch верно оценивает динамику российского рынка настольных ПК, — говорит Сергей Суворов. — Что касается отечественной сборки десктопов, то эта динамика будет оставаться отрицательной и в нынешнем году”. Согласен с оценками ITResearch и Александр Будилов: “Да, мы также отметили снижение доли десктопов в общем объеме продаваемых компьютеров, хотя в абсолютном значении спад нами отмечен не был. Скорее в 2012 г. можно говорить о стагнации в этом сегменте”.

Аналогичного мнения придерживается Вячеслав Назаров: “В целом ситуация и ее динамика, описанные ITResearch, вполне точно отражают реальную картину. Рынок настольных ПК уже довольно продолжительное время не показывал роста, а с некоторых пор начал постепенно снижаться. Данная тенденция не столь заметна, поскольку протекает на фоне процесса перераспределения долей рынка в пользу международных производителей. Активная, а порой даже агрессивная политика последних, среди которых особенно выделяется Lenovo и до последнего года выделялась Acer, несколько замедлила сокращение объемов рынка. Это позволило крупным вендорам заметно потеснить на рынке локальных сборщиков, а некоторых — и вовсе заставить уйти. Кроме того, сферу поддерживает весьма динамичное развитие моноблоков, которые традиционно также относят к сегменту настольных ПК. Но в целом, если говорить о классических десктопах, тренд очевиден — это спад”.

Сергей Куприянов добавляет: “Хотя по сравнению с 2011-м продажи десктопов у нас увеличились, итоги работы нашей компании за прошедший год подтверждают, что соотношение продаж настольных и мобильных ПК меняется в пользу последних. Стоит отметить, что упомянутый рост продаж настольных систем был достигнут благодаря заказам партнеров по нескольким крупным тендерам. Если же говорить о тенденции отечественного рынка в целом, то соглашусь с оценкой ITResearch — и в абсолютном выражении спрос на десктопы пусть не резко, но снижается. Частные потребители сейчас покупают их в последнюю очередь, интересуясь в основном мобильными системами. На корпоративном рынке картина несколько иная и не так однородна, но в той части канала продаж, которая ориентирована на работу со средними и мелкими заказами, идет заметный спад”.

Спад продолжится…

На вопрос “Продолжится ли в I квартале 2013 г. падение доли ПК и рабочих станций в общем объеме продаж в России настольных и мобильных компьютеров?” самый оптимистичный ответ дал Сергей Суворов: “Из-за перехода розничных покупателей с деcктопов на ноутбуки и планшеты падение продолжится. За счёт федеральных тендеров на поставку настольных ПК в какие-то периоды, возможно, мы и увидим положительную динамику, но в целом по результатам года сохранится тенденция к снижению порядка 10%”. В ответах остальных наших респондентов оптимизма было ещё меньше.

Вячеслав Назаров на данный вопрос ответил следующим образом: “Падение продолжится не только в первом квартале, но и в следующих. Учитывая текущее состояние рынка и экономики в целом, его динамика может возрасти в несколько раз по сравнению с 2012 г.”.

А Сергей Куприянов добавил: “Обычно первый квартал является в известном смысле продолжением прошлого года, поэтому, полагаю, стоит ожидать “преемственности традиций”. Думаю, общий тренд рынка примерно сохранится и в течение всего года, возможно, с небольшим улучшением. Корпоративный рынок не вызывает большого оптимизма — нет выраженного кризиса, но есть ощущение некоторой стагнации. В любом случае точные прогнозы давать трудно, состояние корпоративного рынка зависит от многих факторов, в том числе от государственной политики финансирования тех или иных направлений, да и от макроэкономической ситуации в целом”.

Нет оптимизма и у Александра Будилова: “В I квартале 2013 г.мы ожидаем, что стагнация перейдет в спад на уровне 5—10% (по сравнению с I кварталом 2012 г.) ”. Одним словом, российский рынок ПК и рабочих станций ждут нелегкие времена.

Активисты

Состояние любого рынка во многом зависит от поведения поставщиков по отношению к каналам продаж и их ценовой политики. Поэтому третий вопрос к дистрибьюторам мы сформулировали так: “Кто из основных игроков российского рынка настольных ПК и рабочих станций, на ваш взгляд, ведет себя наиболее активно?”

Вячеслав Назаров отмечает: “В настоящее время наиболее активными игроками данного сегмента являются зарубежные вендоры. В первую очередь выделяется Lenovo с её агрессивной политикой по всем продуктовым направлениям, в которых она представлена. Заметные усилия, хотя и не такие серьезные, как еще несколько лет назад, прикладывает Acer. Весьма активна НР. Российские сборщики уже давно находятся в тени забвения и проявляют себя главным образом в поиске новых направлений деятельности”.

Сергей Куприянов добавляет: Неактивным игрокам на сегодняшнем рынке настольных ПК просто нечего делать. Конкурентная борьба обостряется, на российский рынок стремятся выйти новые бренды. В 2012-м очень мощно заявила о себе компания Lenovo, которая сумела составить серьезную конкуренцию такому гиганту, как HP. Думаю, в нынешнем году среди вендоров это и будут два самых сильных игрока”.

Несколько особняком стоит мнение Сергея Суворова: “Это смотря в каком секторе рынка. В рознице по-прежнему активно и заметно ведёт себя компания ДНС, имеющая собственный бренд ПК, а также крупные розничные игроки — дискаунтеры “Ситилинк”, “Юлмарт”. В корпоративном секторе всё те же игроки — DEPO Computers, “Аквариус”. Мы же (iRU) активно работаем и в розничном секторе, и в корпоративном”.

Исправит ли ситуацию Windows 8?

Одно из главных ИТ-событий минувшего года — выход в свет новой операционной системы Microsoft. Поэтому мы спросили дистрибьюторов: “Оживил ли рынок ПК и рабочих станций выход ОС Windows 8?”

“К сожалению, выход Windows 8 пока не оказал положительного влияния на рынок настольных ПК”, — отметил Александр Будилов. С ним согласен Сергей Суворов: “Увеличенного спроса мы не заметили. Новая ОС вышла не так давно, и говорить об оживлении рынка ещё рано. У многих на складах есть готовая продукция на базе Windows 7. И постепенно поступают новые модели на базе Windows 8. О реакции рынка можно будет предметно говорить во второй половине 2013 г.”.

Похожего мнения придерживается и Вячеслав Назаров: “К сожалению, для Microsoft и многих участников рынка выход новой операционной системы не изменил существенно ситуацию. Да, безусловно, в момент запуска Windows 8 был всплеск интереса, поблагодарить за который следует маркетологов софтверного гиганта. Но время и бюджеты прошли, и рынок продолжает движение по своей траектории”.

Чуть более оптимистично оценивает ситуацию Сергей Куприянов: “Windows 8 предоставляет пользователю массу новых возможностей, и для частных потребителей это безусловно интересно. Что же касается корпоративного рынка, то он как будто не сильно нуждается в глобальном переходе на новую систему. Более того, есть основания ожидать, что часть корпоративных заказчиков при покупке компьютеров с Windows 8 будет искать возможность даунгрейда, обратного перехода к седьмой версии, чтобы не вносить изменений в действующую ИT-инфраструктуру. И относится это в первую очередь к крупным компаниям”. Одним словом, пока не видно, чтобы “восьмерка” как-то радикально повлияла на рынок ПК и рабочих станций.

Островки стабильности — рабочие станции специального назначения

А вот как дистрибьюторы отвечают на вопрос “Какие сегменты рынка настольных ПК являются “островками стабильности”, не дающими этому рынку падать ещё более быстрыми темпами? Можно ли к таким островкам отнести мощные игровые компьютеры и недорогие офисные ПК?”

Мнение Сергея Суворова таково: “Да, единственный сектор, который во всяком случае не показывает отрицательной динамики, — это геймерские ПК”. Александр Будилов добавляет: “По-прежнему сохраняется устойчивый спрос на высокопроизводительные ПК, компьютеры для энтузиастов и геймеров. В сегменте офисных ПК чувствуется увеличение доли ноутбуков и моноблоков”.

Более развернутый ответ дает Сергей Куприянов: “Для удовлетворения потребностей частного пользователя сейчас уже есть мобильные системы, которые по своим возможностям, в том числе игровым, не уступают десктопам. В любом случае настольные ПК для геймеров — это ниша, и в общем объеме продаж их роль практически не заметна. Где мобильные системы по функционалу пока не могут конкурировать с настольными — это рабочие станции специального назначения, например, для дизайна, разработки видеоконтента, различных исследовательских задач и т. п. Такие настольные системы — с хорошим экраном, обилием периферии, мощными видеокартами — имеют устойчивый спрос, но опять же ниша невелика, поскольку ими пользуется ограниченный круг профессионалов. Продажи в основном обеспечивает корпоративный сегмент, где по целому ряду причин настольные ПК остаются рабочими лошадками. Доля мобильных систем понемногу увеличивается, но, к примеру, крупные корпорации при обновлении своего компьютерного парка уверенно сохраняют в приоритетах десктопы. Из тенденций последнего времени — заметное увеличение продаж моноблоков”.

А вот слова Вячеслава Назарова: “Говоря о сегментации рынка настольных ПК, в первую очередь следует выделить потребительский и корпоративный сегменты. В потребительском существует несколько ниш, в которых хорошо себя чувствуют и производители, и продавцы. Это производительные игровые ПК и специализированные компьютеры, направленные главным образом на решение конкретных задач (обработка видео, создание мультимедиа-библиотек и др.). Однако ниши эти сравнительно невелики и на общую ситуацию на рынке практически не влияют. В то же время корпоративный сектор является весьма стабильным заказчиком настольных ПК, но к этим решениям предъявляются крайне строгие требования по надежности, безопасности и ряду других факторов. Поэтому и исключительно недорогими назвать их также нельзя. Фактически корпоративный сегмент и его стандарты, основанные на использовании настольных ПК в компаниях и организациях, удерживают рынок от стремительного падения.

Резюмировать эти ответы можно так: в мире настольных ПК в корпоративном секторе относительными островками стабильности являются мощные рабочие станции специального назначения. Что же касается домашнего сектора, то здесь данный сегмент спасают геймеры.

Основные драйверы по отраслевому признаку

Следующий наш вопрос экспертам: “Кто в настоящее время является основным драйвером (точнее говоря —“спасательным кругом”) российского рынка ПК и рабочих станций — домашние пользователи, коммерческие предприятия, образовательные учреждения или госструктуры?”

Вячеслав Назаров считает: “Домашние пользователи являются не столько спасательным кругом, сколько веслом, которое бьет утопающего по голове, чтобы тот уже навеки скрылся под водой. Образовательные программы тоже все больше ориентируются на мобильные решения. Причем эта тенденция прослеживается как в Москве, так и в регионах. В свою очередь коммерческие учреждения и госструктуры являются надежными потребителями настольных ПК. Ни первых, ни вторых нельзя назвать драйверами, скорее это те сектора рынка, которые обеспечивают его существование”.

Не считает домашних пользователей драйверами (“спасательными кругами”) и Сергей Куприянов: “Как я уже говорил, домашние пользователи отдают явное предпочтение мобильным системам. Но считать рынок настольных ПК “утопающим” преждевременно: в остальных перечисленных секторах едва ли в обозримом будущем на смену настольным ПК повсеместно придут ноутбуки”.

Похожего мнения придерживается и Александр Будилов: “Основными драйверами для российского рынка ПК пока по-прежнему являются госструктуры в сегменте ПК начального уровня. Домашние пользователи все чаще выбирают мобильные решения, оставляя российским производителям все меньше места. Исключение составляют компьютерные энтузиасты, где позиции ПК по прежнему сильны. Это выражается в увеличении средней стоимости компонентов для сборки ПК, таких как видеокарты, процессоры и жесткие диски”.

Сергей Суворов отмечает: “Российский рынок ПК начал более активно сегментироваться. Появились сборщики ноутбуков и производители планшетов. Мелкие сборщики ПК, не удовлетворённые объёмами работы, постепенно уходят с рынка”. Отметим, что не выдерживая конкуренции со стороны крупных производителей, c рынка ПК уходят не только мелкие (“наколенные”) сборщики, но и поставщики, средние по размерам (объемам продаж). Что же касается драйверов (точнее говоря, “спасательных кругов”) рынка настольных ПК и рабочих станций, то таковыми, судя по ответам наших респондентов, являются коммерческие предприятия и государственные структуры. Ну и относительно немногочисленные геймеры.