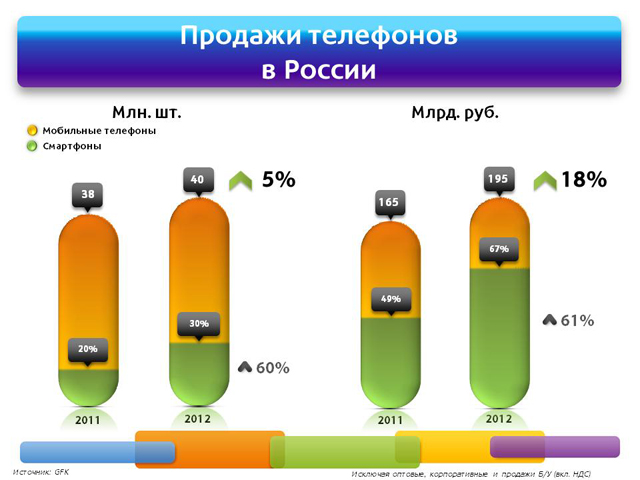

В 2012 г. продолжился рост продаж мобильных телефонов в России. По данным GFK, в стране было реализовано 40 млн. мобильных телефонов, что на 5% больше, чем в 2011-м (38 млн. штук). В денежном выражении расширение продаж телефонных трубок составило 18% (195 млрд. руб. в 2012 г. против 165 млрд. руб. в 2011 г.).

При этом особенно заметно изменение структуры поставок: доля смартфонов в штучном выражении увеличилась с 20% от общего числа проданных мобильников в предшествующий год до 30% в 2012-м (рост на 60%). В финансовом плане этот сегмент еще существеннее укрепил свои позиции — 67% продаж в 2012-м против 49% в 2011-м.

Следует отметить и серьезные подвижки на рынке мобильных компьютеров, характеризуемых приростом числа проданных устройств на 36% (с 8,099 до 11,043 млн. шт.).

Структура поставок мобильных компьютеров в торговые сети, опять же по данным GFK, претерпела в прошедшем году заметные изменения. Позитивные сдвиги отмечены в продажах ноутбуков (рост на 20% в штучном выражении) и планшетов (увеличение на 288%), негативные в сфере нетбуков (снижение продаж в штучном выражении на 20%).

Эти данные были обнародованы на пресс-конференции компании “Связной”, одного из крупнейших независимых сотовых ритейлеров, оборот которого в прошлом году составил 509 млрд. руб.

Интересный аспект прозвучал на презентации относительно предстоящего внедрения в России услуги переноса мобильного номера (MNP). Операторы, исходя из зарубежного опыта, склонны считать, что услугой MNP в нашей стране воспользуются не более 5% абонентов, сказал Денис Людковский, генеральный директор и управляющий партнер компании “Связной”. Но иностранные операторы активно практикуют заключение долгосрочных договоров с клиентами, включение в них стоимости гаджетов и т. д., что повышает лояльность подписчиков.

А в РФ есть свои особенности: здесь 85% абонентской базы предпочитают предоплаченные тарифы, в результате чего привязка к провайдеру не столь крепка и сменить поставщика услуг при наличии возможности MNP здесь значительно проще. Поэтому в компании предполагают, что до 12% базы любого оператора могут перейти к другому поставщику услуг. Это открывает дополнительные возможности для бизнеса ритейлеров.