Чтобы ни говорили аналитики и наблюдатели о ситуации на ИТ-рынке, основываясь на своих интуитивно-бытовых ощущениях или на проводимых специальных исследованиях, но все же успешность деловых проектов определяется не субъективными “сторонними оценками”, а вполне объективными и точно подсчитываемыми показателями, которые отражаются в финансово-бухгалтерской отчетности коммерческой компании. Конечно, можно вспомнить о махинациях с подобной документацией, но все же такие вещи для публичных организаций — дело совершенно исключительное, поскольку все отлично знают, что следствием таких “игр” бывает почти неминуемый крах предприятия. Наверняка, ничего подобного в ситуации с Windows 8 нет и быть не может.

Прошло почти полгода после выпуска Windows 8, “этапного” обновления семейства настольных ОС Microsoft, не только играющего ключевую роль в структуре бизнеса корпорации, но и серьезно влияющего на положение дел всей экосистемы рынке клиентских ИТ-систем. На протяжении шести месяцев тема успеха или неуспеха нового продукта постоянно обсуждалась экспертным сообществом, причем не будет ошибкой сказать, что усредненный показатель таких оценок был, скорее, негативный. Более того, “стрелка” высказываемых суждений постепенно, но уверенно склонялась от “сомнений в успехе” к “уверенности в неудаче”.

Но вот корпорация Microsoft опубликовала финансовые результаты (которых ждали аналитики, чтобы проверить свои оценки) об очередном отчетном периоде, I квартале текущего календарного года. Из него можно сделать вывод: Windows 8 — это, кажется, один из самых удачных проектов в истории настольных Windows! Инвесторы позитивно оценили представленные результаты: сразу после объявления данных, утром 19 апреля, стоимость акций Microsoft выросла с 28,8 до 30,2 долл.

Итоги второй половины прошлого календарного года (это была первая половина финансового года корпорации) для Microsoft были крайне тревожными: кажется, впервые в своей истории (за исключением периода всемирного экономического кризиса в 2009-м, в предыдущие кризисы такого тоже не было) компания показала спад объемов продаж: 37,46 млрд. долл. за последние шесть месяцев 2012 г. против 38,26 млрд. за тат же период годом ранее, рост поставок в последнем квартале составил всего 3%. И это несмотря на то, что как раз на осень пришлись выпуски новых версий двух ключевых для бизнеса Microsoft продуктов — Windows 8 и Windows Server 2012.

Сейчас ситуация явно выправляется: за I квартал 2013-го компания показала рост доходов на 18%, а за последние девять месяцев — 4%. Конечно, это (имеются в виду данные за девять месяцев, квартальные показатели сильно зависят от выпуска новых продуктов) совсем не те темпы, что Microsoft демонстрировала еще пять, а тем более десять и более лет назад, но все же — очень неплохо. А если посмотреть на главный бизнес-результат — получаемую прибыль (соответственно за квартал и за три квартала — 6,055 и 16,898 млрд. долл. чистой прибыли), то оценить работу Microsoft можно только на “отлично”.

За счет же чего получены такие результаты? Свой вклад внесли все три “столпа” бизнеса Microsoft — настольные ОС, серверное ПО и офисно-деловое ПО (в I квартале стартовали поставки новой версии Microsoft Office 2013), но все же самое удивительное в начале года продемонстрировало направление Windows Division. Сразу отметим, что нельзя ставить знак тожества между финансовыми показателями данного подразделения и продажами текущей настольной ОС (в данном случае Windows 8), ведь Microsoft не раскрывает составные части доходов Windows Division. Например, для внешних наблюдателей неизвестно, по какому подразделению проходят доходы, например, от мобильных ОС или от лицензионных отчислений продуктов других поставщиков (в частности, от Android, использующей некоторые патентованные технологии Microsoft). И все же можно с большой долей уверенности говорить, что главную скрипку тут играет текущая настольная ОС, т. е. сейчас — Windows 8.

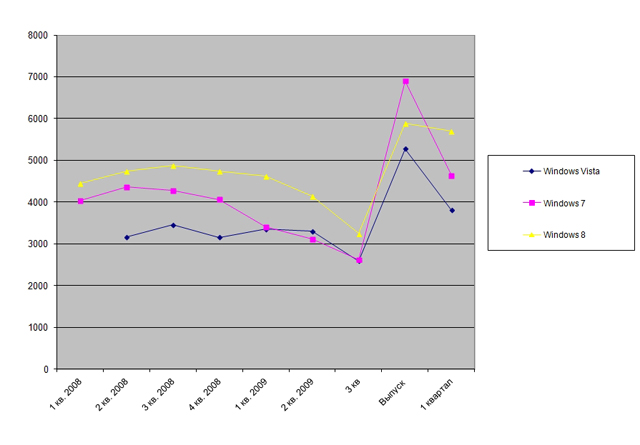

Чтобы понять необычность нынешней ситуации, нужно сравнить графики динамики продаж Windows последних трех версий — Vista, 7 и 8 (см. рис. 1). В целом, тут все от раза к разу следует примерно одинаковой закономерности: примерно за год до выхода очередного нового продукта начинается спад поставок (хотя перед выпуском Vista продажи текущей в тот момент XP были на довольно стабильном уровне, спад был заметен только в последнем перед появлением Vista квартале). Затем наступает резкий скачок продаж в квартале, когда начинаются официальные поставки нового продукта. (Нужно иметь в виду, что это бывает в разные сезоны годf и в разные моменты внутри квартала, например моменты выхода “семерки” и “восьмерки” почти совпали — конец октября, после чего последовал обычный всплеск предновогодних продаж, а Vista вышла в более спокойное “рыночное” время и ближе к концу квартала — в конце февраля 2007 г.). А в следующем месяце идет спад до некоторого стабильного объема последующих поставок.

Но на представленном графике хорошо видно, что в случае Windows 8 обычного спада после “стартового пика” практически не было, и это притом что на рынке в этом время наступает обычное для начала года деловое затишье. Такая динамика финансовых результатов никак не стыкуется с другими сведения о ситуации на ИТ-рынке.

Так, в начале апреля ведущие ИТ-аналитики (IDC и Gartner) единодушно констатировали спад (11—14% в годовом сравнении) продаж ноутбуков и ПК в I квартале текущего года — самый большой спад за всю историю мониторинга данного рынка (такого не было даже в периоды экономических кризисов). А ведь именно поставки с новыми компьютерами составляют основную долю в продажах Windows.

Правда, некоторые эксперты обращают внимание на то, что за последние 10 лет Microsoft активно переводила схему своих взаимоотношений с крупными клиентами с традиционного варианта продаж “бессрочных” лицензий на модель ежегодной подписки, при которой заказчики платят вендору постоянно за используемое ПО (с условием автоматического получения новых появляющихся версий продуктов). В этом случае доход софтверного вендора зависит уже не от продаваемых новых ПК, а от установленной базы компьютеров. Конечно, это так, но дело в том, что из графика динамики продаж Windows хорошо видно, что доля Enterprise Agreement все же не является доминирующей в структуре доходов Windows Division (иначе не было бы таких скачков в продажах, в том числе спада перед выходом новых версий).

Версия о том, что повышение дохода Windows Division обеспечивается за счет увеличения поставок ОС для планшетов, тоже выглядит не очень правдоподобной: даже если предположить, что суммарные поставки таких устройств составили 2 млн. приборов (что выше показателей, о которых говорят аналитики рынка), то при ориентировочной OEM-цене в 100 долл. такой объем не может существенно повлиять на суммарные результаты.

А может быть, в сведения Windows Division входят и поставки Windows 8 Phone? Но и в этом случае вести об объемах поставок смартфонов на базе этой ОС выглядят совсем не поражающими воображение. Однако как раз тут можно вспомнить о теме, которая проходит на рынке в основном на уровне слухов и “утечек” (Microsoft на эту тему предпочитает не говорить) — о лицензионных отчислениях от других поставщиков (за использование патентованных технологий Microsoft), в частности от прямых конкурентов, в том числе от Android. Эта тема стала активно обсуждаться еще в прошлом году, в СМИ по этому поводу звучали оценки, что такие “отчисления” могут составлять около 1 млрд. долл. в год. Получается любопытнейший парадокс: с ростом рынка конкурентов Microsoft растут и доходы корпорации.

И наконец, еще одно, наверное, самое реалистичное объяснение: Microsoft методично и последовательно повышает стоимость лицензий на свои настольные ОС. Тут нужно заметить, что тема “сколько стоит Windows”, довольно активно обсуждавшаяся еще лет 10 назад, сегодня явно выпала из поля зрения аналитиков и СМИ. И это во многом объясняется тем, что простого ответа на этот вопрос нет: одновременно действует довольно большой спектр предложений по разным вариантам поставок (OEM, “коробки”, лицензии, подписки, причем с различным вариантам внутри каждой категории), что сильно затрудняет выведение средних оценок. Но все же анализ имеющихся сведений, в том числе мнений независимых экспертов, позволяет сделать вывод — средняя цена WIndows неизменно растет.

Опять же возникает вопрос: чем объясняется этот рост? То, что причиной никак не является “себестоимость”, —очевидно (рентабельность Windows Division составляет фантастическую величину в 60%). В комментариях аналитиков довольно часто в качестве объяснения звучит тезис о монополизме Microsoft. С этим доводом можно согласиться, но все же лишь до некоторой степени — что понимать под монополизмом. Если речь идет о доминирующем положении Windows на рынке клиентских ПК, то с этим можно согласиться. Но нужно понимать и то, что такое лидерство обеспечивается не административным ресурсом, а все же рыночными методами. Короче говоря, реальных конкурентов у настольной Windows пока как не было, так и нет, что и позволяет корпорации увеличивать свой доход за счет банального повышения цен.

Так или иначе, но финансовый отчет Microsoft представил аналитикам довольно неожиданную шараду под название “феномен Windows 8”. Для ее разгадки потребуется более внимательное изучение рынка клиентских систем, в том числе происходящих на нем относительно новых и не очень изученных процессов.

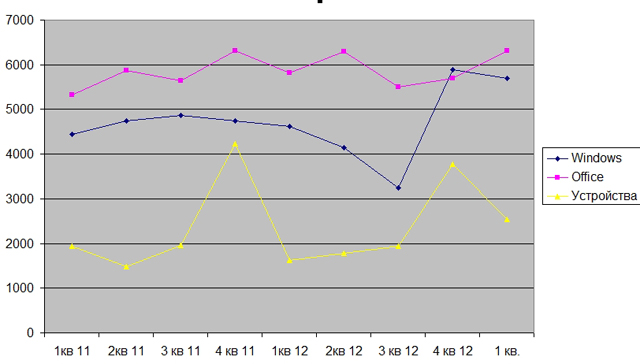

Конечно, бизнес клиентских Windows нельзя рассматривать в отрыве от других направлений деятельности Microsoft, в первую очередь связанных с офисным семейством и домашне-аппаратными средствами (рис. 2). И в этом плане в очередной раз обратим внимание на качественно разный характер динамики доходов: Windows — от версии к версии, устройства — от Нового года к Новому году, Office — поразительная стабильность со странными, хотя и незначительными колебаниями “четный – нечетный квартал”.

Таблица

| Подразделение | I квартал календарного года | Последние три квартала календарного года (с 01.07) | ||

|---|---|---|---|---|

| 2013 | 2012 | 2012 | 2011 | |

| Доходы, млн. долл. | ||||

| Windows Division | 5 703 | 4 633 | 14 828 | 14248 |

| Server and Tools | 5 039 | 4 531 | 14 779 | 13 484 |

| Online Services Division | 832 | 707 | 2 397 | 2 132 |

| Business Division | 6 319 | 5 842 | 17 511 | 17787 |

| Entertainment and Devices Division | 2 531 | 1 618 | 8 250 | 7 818 |

| Другое | 65 | 76 | 188 | 195 |

| Всего | 20 469 | 17 407 | 5 753 | 55 664 |

| Операционная прибыль (убытки), млн. долл. | ||||

| Windows Division | 3 459 | 2 979 | 8 405 | 9 133 |

| Server and Tools | 1 979 | 1 686 | 5 839 | 5 195 |

| Online Services Division | (262) | (480) | (909) | (1 453) |

| Business Division | 4 104 | 3 707 | 11 321 | 11 704 |

| Entertainment and Devices Division | 342 | (228) | 958 | 632 |

| Другое | (1 524) | (1 082) | (4 923) | (3 640) |

| Всего | 7 612 | 6 374 | 20 691 | 21 571 |