В 2012-м объем продаж инфраструктурных решений для контакт-центров сократился на 3,4% (по числу агентских рабочих мест). Такую оценку приводит аналитическая компания Gartner в исследовании, оформленном в виде магического квадранта.

Под инфраструктурой для контакт-центров Gartner подразумевает продукты (оборудование, ПО и услуги), необходимые для работы call- и контакт-центров, предоставляющих поддержку по телефону и с помощью мультимедийных технологий. Такие услуги получили распространение в службах поддержки клиентов и сотрудников, входящего и исходящего телемаркетинга, технического обслуживания, государственных услуг и при выполнении других работ, связанных со структурированным взаимодействием.

При создании контакт-центров используются разные подходы. С точки зрения архитектуры различаются три основных типа: объединение лучших в своем классе продуктов разных поставщиков, использование интегрированного пакета от одного поставщика и применение облачных сервисов. В технологическим плане также существует три варианта: решения на базе мультиплексирования с разделением по времени (TDM), протокола IP (включая Session Initiation Protocol) и комбинации этих двух методов.

Ситуация на рынке

Gartner отмечает, что, несмотря на некоторый спад, рынок развивается, но его динамика сильно зависит от географического региона. Так, в Северной Америке, Западной Европе и некоторых странах Азиатско-Тихоокеанского региона рынок уже находится в зрелом состоянии и основная часть продаж приходится на расширение или замену имеющихся систем. Однако в некоторых других крупных регионах, например в странах БРИК, быстро развивается индустриализация и сфера услуг, поэтому спрос на средства для создания контакт-центров растет более, чем на 10% в год и, по прогнозу, будет расти до 2017-го.

В 2012-м в Восточной Европе, Японии, на Ближнем Востоке и в Африке продажи (по числу агентских рабочих мест) выросли более чем на 10%, а в Западной Европе и Латинской Америке сократились, примерно на 10%. На долю Западной Европы и Северной Америки приходится около 60% рынка, поэтому спад в этих регионах отразился на общей динамике рынка в прошлом году.

Традиционно решения для контакт-центров были основаны на аппаратном обеспечении, но сейчас большинство из них представляют собой ПО, которое может исполняться на соответствующем образом сконфигурированных серверах со стандартной архитектурой, правда, в некоторых случаях могут потребоваться проприетарные компоненты. В большинстве таких решений используются интернет-стандарты, такие как TCP/IP и Session Initiation Protocol.

На рынке продолжается консолидация, и ведущие игроки стараются расширить свой портфель за счет дополнительных компонентов, которые пользуются спросом в контакт-центрах. К таким дополнениям относятся средства для интерактивного речевого ответа (IVR), автоматического набора исходящего номера, управления персоналом контакт-центра, звукозаписи, электронного обучения, организации веб-чата, управления ответами по электронной почте и потоками заданий (workflow), показа живого и заранее записанного видео, аналитики и поддержки мобильных устройств.

Чтобы получить эти расширения вендоры покупают других игроков или сами выполняют разработку, в результате у них образуются целые наборы отдельных не связанных друг с другом решений, управление которыми вызывает головную боль у заказчиков. Но в последнее время, отмечает Gartner, идя навстречу пользователям и партнерам, вендоры все чаще стали выпускать продукты, упакованные в виде комплектов (bundle).

Поставщики продуктов для контакт-центров

Традиционно менеджеры контакт-центров ради упрощения и ускорения интеграции предпочитают приобретать у одного поставщика большинство или все продукты для создания инфраструктуры. Поэтому наибольшим спросом пользуются предложения ведущих игроков рынка, поставляющих полные портфели решений, которые включают их собственные продукты и средства их партнеров.

Использование облачных сервисов “контакт-центр как услуга” (contact center as a service, CCaaS) еще не получило широкого распространения, но набирает обороты по мере роста популярности облачных технологий. Однако в данное исследование Gartner не включила ни одного поставщика таких услуг, потому что они пока не удовлетворяют критериям отбора.

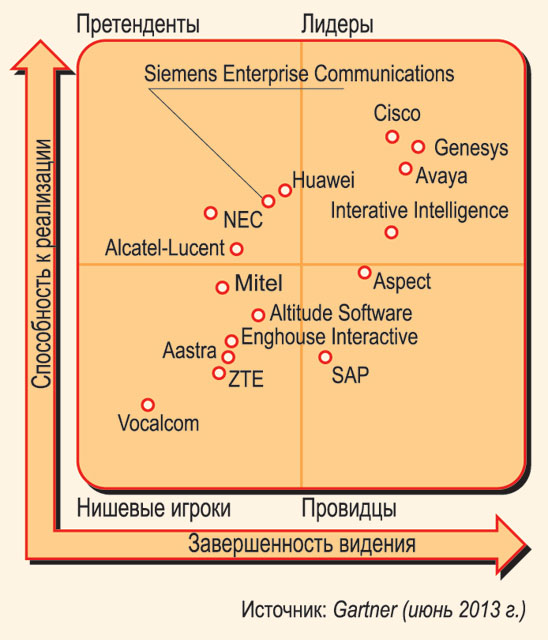

На рынке продуктов для инфраструктуры контакт-центров традиционно доминируют ведущие поставщики средств корпоративной телефонии. Однако входной барьер здесь не настолько высок, чтобы мешать другим компаниям выйти на этот рынок. Лидерами являются Avaya, Cisco и Genesys, несмотря на то что у Avaya и Cisco продажи сократились по сравнению с 2011-м, а фирму Genesys ее материнская компания Alcatel-Lucent продала британскому фонду Permira. Тем не менее в 2012-м на долю этой тройки пришлось более 60% продаж (по числу агентских рабочих мест). Следующая тройка поставщиков включает Huawei, NEC и Mitel. Хотя их доля не превышает 15%, все они в 2012-м значительно расширили свое присутствие на рынке. Некоторые небольшие игроки продолжают находить для себя рыночные ниши за счет отраслевой или географической специализации, невысокой цены или поддержки особых технологий.

Тенденции

Рассматривая основные направления развития инфраструктуры для контакт-центров на 2013-й, Gartner выделяет ряд тенденций.

Компании, управляющие несколькими контакт-центрами, повышают степень консолидации и централизации своей инфраструктуры. Чтобы сократить инфраструктурные инвестиции, они стараются воспользоваться тем, что благодаря протоколу IP, услуги контакт-центра не зависят от его местоположения, Вендоры отреагировали на этот тренд, реализовав поддержку средств виртуализации VMware или Microsoft.

Динамично развиваются средства для маршрутизации мультимедийных потоков (ответов по электронной почте, веб-чатов и коммуникации с заказчиками). Эти продукты, которые раньше приобретались у поставщиков лучших с своем классе решений, теперь все чаще включаются в состав традиционных систем автоматического распределения вызовов.

Растет популярность и распространение облачного сервиса CCaaS. Если раньше такие облачные услуги использовались в основном для автоматизации не более 75 агентских мест, то теперь сервис CCaaS находит применение в средах, включающих несколько тысяч агентов. Эволюция произошла и в самих облачных услугах. Вначале они поддерживали только базовые функции маршрутизации телефонных звонков, а теперь речь идет о сложных схемах маршрутизации, включая поддержку различных вариантов мультимедиа и сегментации пользователей.

Средства оптимизации работы персонала (workforce optimization, WFO), которые ранее выпускались только поставщиками точечных решений, теперь входят в состав большинства интегрированных пакетов для инфраструктуры контакт-центров. Их функционал включает записывание информации о контактах, оценку работы агентов, управление персоналом, поддержку электронного обучения и наставничества и др.

Растет интерес к использованию социальных технологий в контакт-центрах. Многие компании сейчас оценивают потенциальное влияние, которое может оказать на обслуживание клиентов взаимодействие с помощью социальных сетей. Однако на практике социальные CRM-решения пока внедрили лишь те компании, которые наиболее активно используют новые технологии.

Расширяется применение в системах контакт-центров мобильных приложений, которые упрощают клиентам доступ к услугам самообслуживания за счет поддержки визуального интерфейса, позволяющего выбирать нужные опции и получать данные. Раньше такой интерфейс имелся только на традиционных компьютерах.

Появился интерес к интеграции контакт-центров с коммуникационной системой Microsoft Lync. Многие компании вложили значительные инвестиции в Lync и теперь хотят их окупить за счет использования Lync не только для унифицированных коммуникаций и коллективной работы (UCC), но и в контакт-центрах. Однако пока лишь немногие реализовали такую интеграцию, а большинство ждет, когда Lync станет зрелой корпоративной платформой для голосовой и IP-телефонии, чтобы использовать ее в качестве инфраструктуры для маршрутизации голосовых и многоканальных потоков, к которой можно будет подключить приложения контакт-центра.

Все больше компаний применяют для обслуживания клиентов мультимедийные средства. Хотя традиционно единственными неголосовыми методами связи с клиентами была электронная почта и системы управления ответами, аналитики заметили расширение использования в контакт-центрах веб-чатов, особенно на зрелых рынках, таких как Северная Америка, Западная Европа и Австралия. Некоторые передовые компании начали внедрять технологию Rich Presence, которая показывает дополнительную информацию о том, чем другой пользователь занят в данный момент, и позволяет напрямую подключить к обслуживанию клиентов экспертов по решению сложных вопросов. Средства взаимодействия с помощью видео и настольных компьютеров пока находят лишь узкое применение в специализированных системах.