Технологии управления жизненным циклом изделия (Product Lifecycle Management, PLM) уже прочно вошли в жизнь промышленных предприятий, а теперь их применение уже распространяется за пределы традиционных отраслей. Это способствует росту продаж PLM-продуктов. После спада в 2009-м мировой рынок быстро восстановился и с тех пор постоянно растет, причем в России даже быстрее, чем в целом по миру.

Рынок PLM в мире и в России

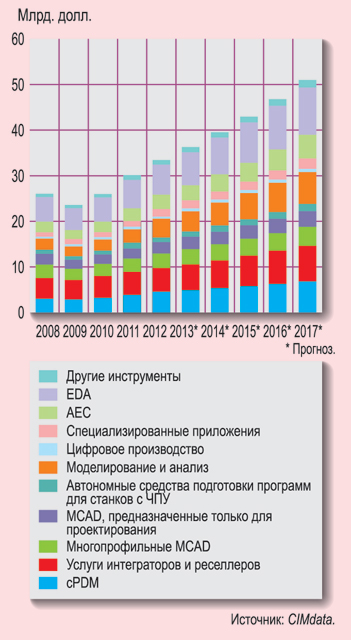

По оценке аналитической компании CIMdata, в 2011-м в области PLM наблюдался активный подъем, который продолжился в первой половине 2012 г., однако несколько замедлился во второй, особенно в сегменте автоматизации проектирования механических изделий (MCAD), одном из самых больших в области PLM, вследствие чего это отразилось на рынке в целом. Тем не менее в 2012-м объем продаж PLM-продуктов вырос на 11,6% и достиг 33,4 млрд. долл. Наиболее быстрорастущим оказался сегмент продуктов для моделирования и анализа (S&A).

Данные за текущий год еще не опубликованы. Аналитики предполагают, что подъем продолжится, но несколько замедлится по сравнению с 2012-м. По прогнозу CIMdata, в течение пяти лет рынок PLM будет ежегодно расти на 8,7% и к 2017-му достигнет 50,7 млрд. долл. (см. рисунок).

Российский рынок PLM по темпам роста обгоняет мировой. Так, по оценке аналитической компании IDC, в 2012-м объем продаж инженерного ПО увеличился на 20,2% и достиг 204,6 млн. долл., превысив тем самым прошлогодний прогноз аналитиков (www.pcweek.ru/industrial/article/detail.php?ID=140431). Под инженерным ПО аналитики из IDC подразумевают системы MCAD, управления технологическим процессом (CAM), инженерного анализа (СAE), а также средства коллективного управления данными о продукте (cPDM) и некоторые другие инструменты. Основными факторами роста стали инвестиции в строительную отрасль и промышленное производство. Кроме того, положительное влияние на рынок оказала возникшая у крупных предприятий необходимость в автоматизации и оптимизации управления площадями и инфраструктурой.

Национальные особенности

Опрошенные нами эксперты единодушно отметили, что в России спрос на PLM-решения остается высоким, хотя в 2013-м рост несколько замедлился. Лоран Вальрофф, директор Dassault Systemes в России и СНГ, объяснил это замедление тем, что поведение заказчиков не укладывается в годовой цикл. Купив ПО, предприятия переходят к внедрению, что требует времени и средств.

Из генераторов спроса Александр Рыбаков, директор департамента производственного консалтинга группы компаний “Борлас”, выделил оборонную промышленность, авиа- и транспортное машиностроение — отрасли, имеющие стратегическое значение в промышленной политике страны. “Потребности данных отраслей, обусловленные перспективными программами разработки и производства новых видов продукции, порождают цепную реакцию, стимулируя поставщиков первого и второго уровня совершенствовать свои информационные системы для разработки и производства компонентов”, — пояснил он.

Это мнение разделяет Виктор Беспалов, вице-президент и генеральный менеджер Siemens PLM Software в России и СНГ, назвавший среди лидеров российского рынка PLM такие предприятия, как Объединенная авиастроительная корпорация, КАМАЗ, “Вертолеты России”, “Антонов”, Объединенная двигателестроительная корпорация (ОДК): “Эти компании не собираются останавливаться на достигнутом. Они развивают внедренные ранее системы, и речь здесь идет о сотнях рабочих мест, которые обладают достаточно комплексным функционалом, связанным с управлением электронными данными в процессах разработки”. Вместе с тем г-н Беспалов отметил востребованность PLM-решений в атомном машиностроении, ядерной энергетике и автомобилестроении, а также определенный интерес к ним со стороны нефтегазовых и ритейловых предприятий, которые, однако, по его мнению, пока только присматриваются к такого рода системам.

По словам Николая Дубовицкого, генерального директора Bentley Systems в России и СНГ, оживление наблюдается также в сегменте транспортно-логистических систем, что отчасти связано с инвестициями государства в транспортную инфраструктуру.

Поясняя причины подъема российского рынка PLM, Дмитрий Оснач, директор по маркетингу компании АСКОН, увязывает их с двумя основными факторами: “Во-первых, PLM-технологии стали наконец понятны рынку. Современные машиностроительные предприятия относятся к PLM-решениям не как к абстрактному инновационному инструменту, а как к средству достижения вполне конкретных стоящих перед ними задач — повышению эффективности и производительности труда и снижению себестоимости продукции”.

В качестве второго фактора повышения спроса на PLM он указал на нужды оборонно-промышленного комплекса (ОПК), в который входит основная масса отечественных машиностроительных предприятий: “В 2012—2013 гг. государство стало активно инвестировать оборонную промышленность, начав масштабное техническое перевооружение армии. Соответственно к качеству, срокам и цене выпускаемой продукции предъявляются особенно высокие требования. Чтобы удовлетворить этим требованиям, отечественные машиностроительные предприятия, связанные с выпуском военной продукции, часть полученных финансовых средств направляют на внедрение ИТ-решений”.

“В последние годы предприятия ОПК все больше ориентируются на комплексные решения класса PLM, позволяющие аккумулировать актуальную информацию об изделии на всех этапах его жизненного цикла, обеспечить коллективную работу различных групп специалистов над одной тематикой, унифицировать процедуры и снизить затраты на интеграцию и техподдержку в будущем”, — отмечает в свою очередь и Сергей Ксенофонтов, заместитель генерального директора по работе с корпоративными клиентами компании “Топ Системы”.

Вместе с тем в ряде отраслей, в частности в металлургическом машиностроении, спрос на PLM-решения упал. “Этот сектор в последние два года чувствует себя не слишком уверенно, но мы ожидаем, что через год здесь все вернется в нормальное русло”, — заявил Дмитрий Оснач.

Распределение спроса

Системы PLM не являются единым продуктом, а представляют собой комплекс различных инструментов, таких как средства автоматизированного проектирования механического оборудования (CAD), электронных приборов (EDA) и строительных объектов (AEC), средства инженерного анализа (CAE), подготовки к производству (CAM) и цифрового производства (Digital Manufacturing), а также ПО коллективной работы с инженерными данными (cPDM). Как распределяется спрос между ними?

По мнению наших экспертов, спрос на CAD, с которого собственно и началось развитие рынка PLM, остается стабильным, причем это касается систем и верхнего, и среднего уровня, что связано с ростом числа новых разработок в различных отраслях промышленности. Дмитрий Оснач объяснил это тем, что CAD-продукты наиболее понятны заказчикам: “Их функциональность очевидна, они универсальны и продаются в больших количествах, при этом разница между продуктами разных производителей связана уже не с возможностями самих продуктов, а с личными предпочтениями и привычками пользователей. Но хотя объемы продаж CAD-систем остаются большими, темпы их роста, наоборот, невелики — в пределах 10—15% в год. Спрос на двумерные CAD-системы вообще падает, так как в машиностроении стандартом уже стали трехмерные CAD”.

Ту же тенденцию отмечает и Сергей Ксенофонтов: “На локальные CAD-системы спрос не растет. Предприятиям нужны комплексные решения по автоматизации всего цикла конструкторско-технологической подготовки производства вплоть до задач оперативно-календарного планирования и диспетчеризации производственных процессов”.

Чемпионом по темпам роста, на взгляд экспертов, сейчас являются системы CAE. Как отмечает Александр Рыбаков, все больше внимания сейчас уделяется виртуальным испытаниям и функциональной оптимизации изделий с точки зрения так называемого мультидисциплинарного анализа: “Ориентируясь на международный опыт, отечественные компании уже успели оценить преимущества виртуальных методов и стремятся наиболее широко внедрять CAE для решения различных задач, заменяя натурные физические испытания или минимизируя их объем”.

Если раньше CAE-системы продавались отдельно от других PLM-продуктов, то теперь, по словам Лорана Вальроффа, крупные предприятия начинают задумываться о том, чтобы интегрировать CAE в свои PLM-системы: “Технологии CAE нужны предприятиям для сокращения времени расчетов, цифровой передачи данных и других важных процессов на производстве. В результате мы видим хорошие перспективы в этом направлении”.

Виктор Беспалов отмечает рост интереса к решениям в области цифрового производства: “В первую очередь это обусловлено тем, что многие предприятия уже хорошо автоматизировали процессы, связанные с выпуском конструкторской документации на основе 3D-модели и ищут для себя дополнительные преимущества и выгоды, которые они могут получить, к примеру, при переходе с бумажно-ориентированных процессов на процессы, связанные с использованием комплексной 3D-геометрии. Многие лидирующие предприятия даже рассматривают возможность полного отказа от чертежей и перехода на стандарты PMI”.

Появление на предприятиях перечисленных выше продуктов стимулирует спрос на средства для их интеграции — PDM. По словам Дмитрия Оснача, когда информация об изделии выходит за пределы конструкторских подразделений, возникает потребность в PDM-продуктах, которые облегчают управление коллективной разработкой изделия. Сейчас CAE/CAM/PDM-решения распространяются явно более высокими темпами, чем CAD-продукты. Это более перспективные направления, которые и будут активно развиваться в ближайшие годы.

Расширяются и масштабы внедрения PLM-систем. “Помимо традиционных компонентов PLM заказчиков активно интересует управление требованиями, проектами, надежностью и отказобезопасностью изделий, техническим обслуживанием и ремонтами”, — сообщил Александр Рыбаков.

Двигатели и тормоза

По мнению экспертов, главным стимулом для внедрения PLM является конкуренция. “Неизбежное соперничество с зарубежными производителями сложной техники и борьба за мировые рынки стимулирует российские предприятия к поиску путей сокращения издержек, повышения качества продукции, наведения порядка в документации и бизнес-процессах”, — отмечает Сергей Ксенофонтов.

Другим стимулирующим фактором Николай Дубовицкий считает требования руководства к качеству информации при принятии решений: “Данные, полученные в результате 3D-проектирования и собранные в процессе эксплуатации объектов, ложатся в основу управленческих и финансовых решений. Поскольку инвестиции в инфраструктуру весьма высоки, то от качества этой информации непосредственно зависит экономическая эффективность самих проектов”. Тем не менее в России, по его словам, приоритетное значение имеет коммерческий спрос, тогда как, например, в Великобритании спрос в значительной степени определяется государством, поскольку на уровне правительства заданы требования по предоставлению именно 3D-моделей и применению стандартов информационного моделирования зданий (BIM).

Важным двигателем рынка PLM является также необходимость организовать разработку изделия в географически распределенной среде. “Процесс реструктуризации крупных холдинговых структур в России идет полным ходом, и поэтому появляется необходимость в создании распределенной PLM-инфраструктуры”, — пояснил Виктор Беспалов. В качестве примера он привел проект создания в ОДК нового семейства авиадвигателей ПД-14 для среднемагистрального самолета МС-21, реализуемый в распределённой среде: головным предприятием выступает пермский “Авиадвигатель”, который взаимодействует с площадками, находящимися в Самаре, Уфе и Перми. Для эффективного взаимодействия и решения параллельных задач используется комплексное PLM-решение.

В качестве значимой тенденции Виктор Беспалов отметил грядущий переход головных разработчиков военной и специальной техники на контракты полного жизненного цикла: “Движение в этом направлении будет подталкивать основных производителей к внедрению комплексных PLM-решений, которые уже на ранних этапах разработки позволяют анализировать, как те или иные варианты конструкции будут влиять на стоимость производства и эксплуатации”.

К сожалению, на российском рынке PLM проявляются факторы, которые не только стимулируют, но и тормозят развитие. Главным из них, по мнению экспертов, остается кадровый голод. “Допустим, деньги выделят, а стратегию предприятие напишет вместе с компанией-консультантом. А кто будет все это реализовывать? Кто будет работать с этими инструментами? — задал риторический вопрос Александр Рыбаков. — Провал в подготовке инженерных кадров в 90-х и начале 2000-х по-прежнему дает о себе знать. Ситуация постепенно налаживается, но пройдут еще годы, прежде чем сегодняшние выпускники вузов станут настоящими инженерами”.

Участники рынка PLM предпринимают меры для решения этой проблемы, хотя бы частичного. Практически все они работают с профильными вузами, продвигают академические программы, создают консалтинговые подразделения, чтобы помочь предприятиям выполнять сложные проектно-конструкторские и технологические работы.

Другой сдерживающий фактор — наследие советской структуры экономики, когда проектные институты были отделены от фазы строительства и эксплуатации и не были заинтересованы в конечном результате. “До сих пор крупные передовые институты представляют результаты своей работы на бумажных носителях. Из-за этого происходит колоссальная потеря данных, и на каждом последующем этапе все эти данные необходимо снова вводить уже в другие системы. Страдает эффективность работы, появляются ошибки, искажения, затягиваются сроки и растет стоимость работ, — сетует Николай Дубовицкий. — В мире широко используется такая форма взаимодействия, как EPC-контракт, предполагающая заинтересованность контрактора в конечном результате, а не просто в выполнении проекта. Мне кажется, применение мировых практик стало бы большим плюсом и для российских компаний”.

Свою лепту вносят и проблемы, обусловленные сложностью внедрения PLM. “Для этого нужно сформировать на предприятии квалифицированную группу внедрения, которая реализует проект в тесном взаимодействии с профессиональными консультантами, провести аудит и верификацию бизнес-процессов, а возможно, и их реинжиниринг, чтобы навести порядок, поскольку хаос автоматизировать невозможно, — поясняет Сергей Ксенофонтов. — Необходимо тщательно продумать и выстроить организационную структуру проекта, запланировать достаточное финансирование, отработать именно такое решение, которое обеспечивает качественно новый уровень эффективности предприятия на годы вперед. К сожалению, российские заказчики часто бывают мотивированы второстепенными целями и выбирают дорогие и сложные продукты с очевидно избыточным функционалом, а усилия по освоению даже того, что действительно требуется, минимизируются, а то и вообще всё пускается на самотёк”.

Лоран Вальрофф выделяет три условия успешного внедрения PLM: “Прежде всего нужна поддержка высшего руководства компании. Во-вторых, требуется серьезное участие представителей функциональных подразделений, то есть пользователей. И в-третьих, важно правильно выделить средства и провести бюджетирование проекта, при этом расходы на внедрение нужно учитывать сразу. Каждый доллар, который предприятие тратит на ПО, должен быть подкреплен как минимум долларом, потраченным на его внедрение. Оптимальный коэффициент — полтора к двум”. Но еще сравнительно недавно, по его словам, на каждый доллар затрат на ПО предприятия выделяли меньше пятидесяти центов на его внедрение. Руководители предприятий не видели смысла в этих расходах и к тому же хотели самостоятельно, без помощи специалистов и консультантов, внедрять ПО на производстве.

Сейчас ситуация изменилась. “Крупнейшие российские интеграторы и реселлеры создают департаменты внедрения PLM-технологий. Даже тем компаниям, которые раньше успешно жили только за счет продажи PLM, приходится развивать у себя сервисные подразделения. Это связано с тем, что предприятия сейчас закупают PLM-системы не как лицензии на использование, а как комплексный проект, который имеет жесткие показатели возврата инвестиций. Сегодня наш бизнес полностью переходит на такие комплексные проекты”, — пояснил Лоран Вальрофф.

Новые веяния

В последнее время основные тренды в области ИТ связаны с облачными, мобильными и социальными технологиями. Не обошли стороной они и рынок PLM. Но, по мнению экспертов, о результатах судить еще рано, так как остается много нерешенных вопросов.

Многие поставщики заявляют о поддержке облаков, и даже есть примеры использования PLM в облаках. Однако не стоит рассчитывать, что такие примеры будут множиться взрывным образом в ближайшие пару лет, считает Александр Рыбаков: “Всё дело в специфике. Во-первых, основными потребителями PLM-решений были и остаются предприятия ОПК, у которых высоки требования к защите информации. Во-вторых, в облачных PLM в России могут быть заинтересованы прежде всего крупные компании, имеющие территориально распределенную сеть филиалов и поставщиков. Но создание корпоративного облака — само по себе сложный и длительный процесс. Добавьте к этому перенос в облако PLM-решения, его сертификацию, например, с точки зрения информационной безопасности, ввод в эксплуатацию — уйдет года четыре”.

Кроме того, в этой области остается много неразрешенных вопросов, связанных, в частности, с защитой данных. “Поэтому сейчас сложно сказать, насколько большим будет спрос на облачные PLM в будущем, — считает Лоран Вальрофф. — Подготовительная фаза уже началась, промышленные заказчики изучают, как можно использовать такие решения, но не всё еще готово для их масштабного распространения”.

Это мнение разделяет Николай Дубовицкий: “Облачные технологии — скорее интересная тема для обсуждения, нежели реальность. Хотя мы убеждены, что в будущем мобильные и облачные технологии будут катализаторами роста индустрии”.

По мнению Виктора Беспалова, изменения в этой области произойдут только при условии принятия соответствующих законов: “Речь идет о таком важном аспекте, как защита интеллектуальной собственности. Принимая это во внимание, мы не ожидаем в ближайшие годы серьезного роста в использовании облачных технологий промышленными предприятиями”.

По поводу мобильных технологий эксперты выразили больше оптимизма. Так, Виктор Беспалов уверен, что это направление будет развиваться, а в качестве примера привел ОДК и “Вертолеты России”, которые уже активно используют планшеты iPad на этапе окончательной сборки своих изделий.

Относительно социальных технологий наши эксперты разошлись во мнении с аналитиками из CIMdata, которые считают, что новые средства коммуникации и коллективной работы настолько меняют подход предприятий к выполнению проектов, что традиционный метод разработки изделий умирает и ему на смену идет новый, социальный способ организации работы. Опрошенные нами эксперты настроены более скептически. “Мы не видим здесь какую-либо магистральную тенденцию, которая повлияет на поведение промышленных компаний. Заказчикам нравится идея обладания собственной социальной инфраструктурой. Они изучают то, как смогут ее использовать. Но говорить о перспективах еще рано, так как мы находимся лишь в экспериментальной фазе”, — пояснил Лоран Вальрофф.

Что ждет в будущем

IDC ожидает, что в 2013-м темпы роста российского рынка инженерного ПО замедлятся. По прогнозу компании, подъем не превысит 15% по отношению к уровню 2012-го, поскольку продолжающееся снижение роста промышленного производства негативно повлияет на спрос на ПО для автоматизации проектирования.

Эксперты в целом разделяют это мнение, но выражают сдержанный оптимизм, связанный с тем, что практически для каждого из ключевых секторов машиностроения (аэрокосмическая и оборонная промышленность, судостроение и др.) принята своя программа развития, предусматривающая финансирование со стороны государства.

“Кроме того, нарастающая конкуренция в профильных отраслях российского и мирового рынков, вступление России в ВТО вынуждают предприятия более активно внедрять современные системы автоматизации процесса проектирования и технологической подготовки производства”, — считает Александр Рыбаков.

В области инфраструктурных проектов, которая в прошлые годы была недофинансирована, по мнению Николая Дубовицкого, и сейчас видны очень хорошие перспективы: “Учитывая решение правительства увеличить инвестиции в эту область на федеральном уровне, а также в связи с рядом проектов муниципального уровня и развитием промышленных предприятий мы ожидаем рост спроса в этой области и рассчитываем на двукратное увеличение бизнеса в течение ближайших трёх-четырёх лет”. Кроме того, инфраструктурные проекты, возможно, подтолкнут к дальнейшему развитию машиностроение и судостроение, которые по-прежнему будут оставаться основными потребителями решений PLM, выразил надежду Виктор Беспалов.

Важную роль может сыграть и демократизация PLM-технологий. Если раньше основными потребителями PDM/PLM являлись крупные предприятия с множеством сложных внутренних процессов, требующих оптимизации, то сейчас эти технологии привлекают внимание и среднего бизнеса. “Такие предприятия меньше, мобильнее, больше завязаны на рынок, быстрее принимают решения, поэтому у них несколько другие требования к PDM-системам, — утверждает Дмитрий Оснач. — Средний бизнес не готов к крупным дорогим проектам внедрения. Поэтому рынок должен предлагать здесь такие решения, которые за короткий период приведут к понятным результатам в области повышения эффективности бизнес-процессов”.

Это мнение разделяет и Виктор Беспалов: “Не всем заказчикам нужны комплексные PLM-системы, поскольку их потребности могут удовлетворить базовые PLM-решения. Такие продукты пользуются спросом у предприятий тяжелого машиностроения и приборостроения”.

“Относительно инвестиций в российскую экономику и того, как общее состояние рынка скажется на спросе на PLM, мы считаем, что макроэкономические факторы, например данные по ВВП, прогнозы его развития, не должны сильно повлиять на инвестиционное поведение российских промышленных заказчиков. Некоторая стагнация в промышленности, которую мы наблюдаем сейчас, не помешает нам развиваться в ближайшие годы”, — заявил Лоран Вальрофф.